Siklus keuangan pada dasarnya digerakkan oleh leverage. Dari ledakan kilat dan kejatuhan mendadak meme coin hingga gelombang teknologi yang berlangsung selama puluhan tahun, manusia terus menemukan mekanisme, keyakinan, dan organisasi baru untuk menciptakan kekayaan. Untuk memahami pentingnya konvergensi antara token, saham, dan obligasi, mari kita telaah secara ringkas evolusi sejarah keuangan global.

Sejak Zaman Penjelajahan pada akhir abad ke-15, ekonomi kapitalis terkemuka dunia telah bertransformasi sebagai berikut:

- • Spanyol dan Portugal — emas/perak fisik dan sistem perkebunan kolonial yang eksploitatif

- • Belanda — ekuitas dan struktur korporasi (Dutch East India Company/VOC)

- • Inggris — standar emas dan “gunting kolonial” (dominasi militer, rekayasa sistem, hak istimewa imperium)

- • Amerika Serikat — Dolar AS, Surat Utang Negara (Treasuries), dan pangkalan militer strategis (mengontrol pusat-pusat penting tanpa kolonisasi langsung)

Setiap kekuatan yang naik mengadopsi kelebihan dan kelemahan rezim sebelumnya—Inggris mengambil sistem saham korporasi, AS menerapkan dominasi militer, dan seterusnya. Poin utamanya adalah menyoroti inovasi yang dibawa oleh setiap hegemon baru. Dari pola ini, dua ciri utama kapitalisme klasik menonjol:

- • Hukum Hegemoni Koep: Serupa dengan kecenderungan evolusi hewan menuju ukuran yang lebih besar, inti ekonomi dunia terus membesar (Belanda → Inggris → AS).

- • Siklus Utang Ekonomi: Aset riil dan produksi komoditas bergeser ke finansialisasi. Trajektori utama kekuatan kapitalis didorong oleh inovasi dalam agregasi modal finansial.

- • Runtuhnya Leverage: Mulai dari saham Belanda hingga derivatif Wall Street, tekanan pengembalian yang terus naik menggerus nilai agunan, utang gagal dilunasi, dan muncul kekuatan baru yang mengambil alih status pemimpin.

Saat ini, AS berada di batas puncak dominasinya secara global, menandakan periode keterikatan panjang dalam sistem keuangan dunia.

Pada akhirnya, Surat Utang Negara AS akan sulit dikendalikan—mirip tantangan Inggris pasca Perang Boer. Penyelesaian yang mulus membutuhkan instrumen keuangan seperti token, saham, dan obligasi untuk memperpanjang waktu restrukturisasi utang.

Token, ekuitas, dan obligasi kini membentuk sistem yang saling menopang: emas dan BTC bersama-sama menjadi jaminan bagi Treasury, stablecoin menjaga dominasi global dolar, dan kerugian yang disosialisasi mengurangi dampak deleveraging.

Enam Model Interseksi Token, Saham, dan Obligasi

Setiap sumber kebahagiaan sejatinya hanyalah ilusi yang temporer.

Hukum alam—baik dalam keuangan maupun biologi—adalah pertumbuhan dalam skala dan kompleksitas. Pada fase puncak, baik instrumen keuangan maupun spesies bersaing secara internal melalui fitur atau struktur yang kian rumit, seperti tumbuhnya tanduk atau bulu, seiring persaingan yang semakin intens.

Tokenomics lahir bersama Bitcoin, membangun sistem keuangan on-chain dari nol. Kapitalisasi pasar Bitcoin yang mencapai USD 2 triliun masih jauh di bawah nilai USD 40 triliun Treasury AS—dampaknya secara inheren terbatas. Rekomendasi Ray Dalio untuk emas sebagai lindung nilai dolar menggunakan logika serupa.

Likuiditas saham kini menjelma pilar baru bagi token. Pasar pra-IPO memperlihatkan potensi tokenisasi; saham tokenisasi menjadi format baru pasca-era elektronik, dan strategi DAT (Treasury Asset Tokenization) diprediksi menjadi sentral hingga semester pertama 2025.

Penting dicatat: Treasury on-chain mulai menjadi kenyataan, tetapi obligasi korporasi yang ditokenisasi—termasuk obligasi on-chain terbitan perusahaan—masih tahap pilot dan dalam skala kecil.

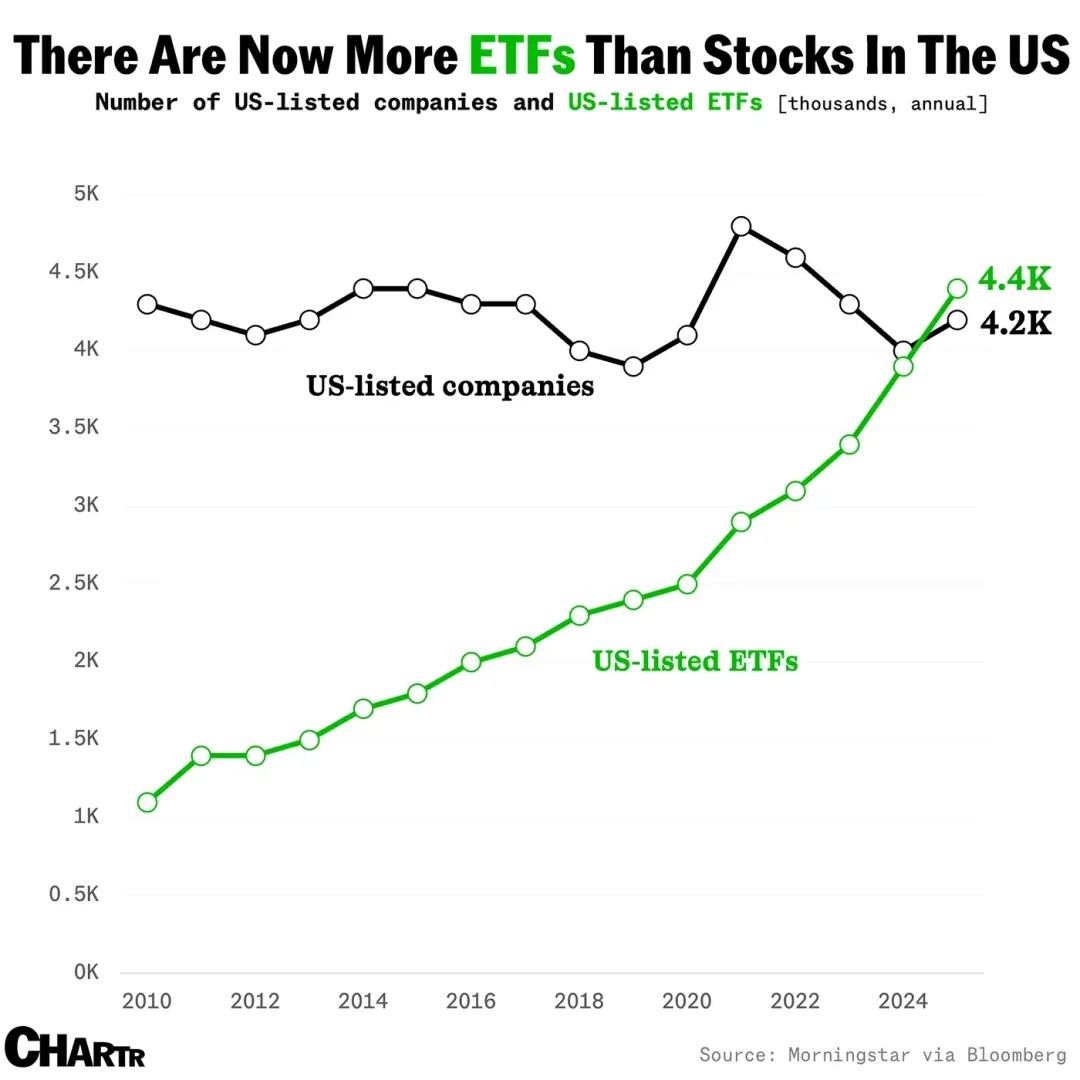

Gambar: Pertumbuhan ETF

Sumber: @MarketCharts

Stablecoin telah berkembang menjadi narasi utama. Dana dan utang yang ditokenisasi mendefinisikan tren RWA (Real World Asset) terbaru, sedangkan ETF multi-aset yang mengintegrasikan konsep token-saham-obligasi mulai menarik modal institusional. Apakah efek penyerapan likuiditas ETF dan indeks tradisional akan terulang di dunia kripto?

Sulit dipastikan, tetapi struktur seperti altcoin DAT dan ETF staking menjadi tanda awal naiknya leverage.

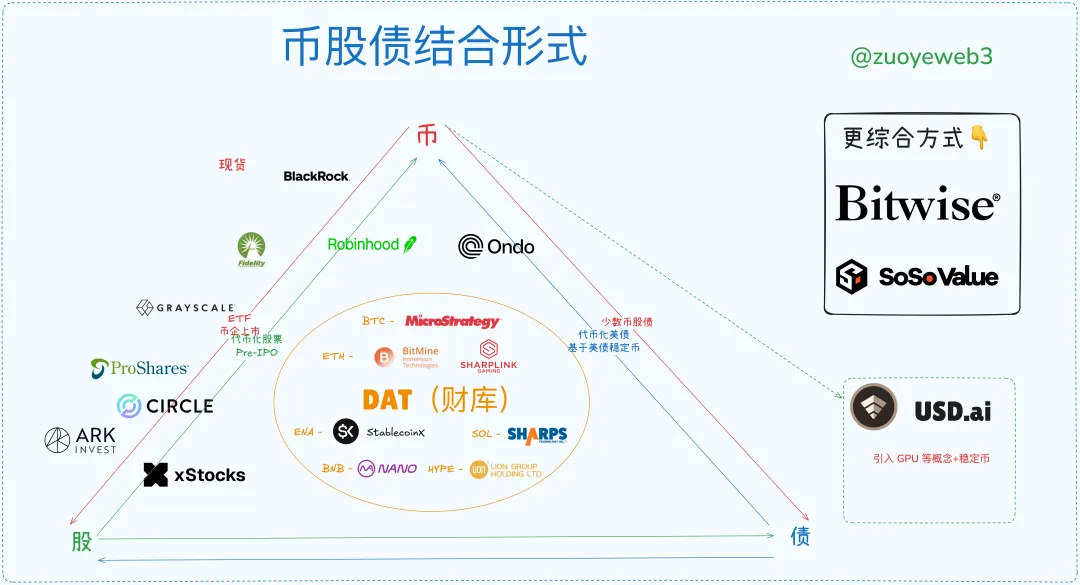

Gambar: Model Integrasi Token-Saham-Obligasi

Sumber: @zuoyeweb3

Token sebagai agunan semakin kehilangan daya di ranah DeFi maupun keuangan konvensional. Di on-chain, USDC/USDT/USDS sangat krusial—semuanya pada dasarnya merupakan derivatif Treasury. Di luar blockchain, stablecoin menjadi tren. Sebelum ini, ETF dan RWA telah menjadi contoh yang efektif.

Saat ini terdapat enam model utama integrasi token, saham, dan obligasi:

- • ETF (termasuk futures, spot, staking, dan model universal)

- • Token-Saham (merealisasi utilitas aset baru on-chain melalui rekayasa keuangan)

- • IPO Perusahaan Token (Circle menjadi contoh tren “hard cap” stablecoin saat ini)

- • DAT (perbandingan model token-saham-obligasi MSTR, token-saham ETH, serta ENA/SOL/BNB/HYPE)

- • Tokenisasi Treasury dan dana (tema RWA Ondo)

- • Tokenisasi pasar pra-IPO (masih belum mainstream, tidak aktif dan penuh risiko, namun berpotensi membawa revolusi keuangan tradisional ke dunia on-chain)

Kapan siklus leverage berakhir atau pasar berbalik arah tak dapat diprediksi dengan presisi, namun polanya dapat diidentifikasi.

Secara teoritis, lahirnya altcoin DAT menandai puncak siklus panjang—sama halnya saat BTC bisa bertahan di angka USD 100.000, dolar dan Treasury pada akhirnya akan tervirtualisasi. Momentum semacam itu memerlukan waktu puluhan tahun untuk sepenuhnya terserap—seperti 29 tahun dari Perang Boer hingga Inggris meninggalkan standar emas (1931-1902), atau dari Bretton Woods hingga pembubarannya (1973-1944).

Sepuluh ribu tahun terlalu lama; kita harus bertindak sekarang. Setidaknya hingga Pemilu Paruh Waktu AS 2026, pasar kripto masih punya satu tahun prospek.

Gambar: Kondisi Pasar Token-Saham-Obligasi Saat Ini

Sumber: @zuoyeweb3

Saat ini, IPO perusahaan token adalah ranah paling eksklusif—hanya segelintir perusahaan kripto berhasil IPO di Amerika Serikat, menandakan tantangan luar biasa dalam menjual diri sebagai aset.

Pendekatan utama berikutnya adalah mendaur ulang aset premium yang sudah ada, seperti BlackRock yang kini mendominasi pasar ETF spot BTC dan ETH. Inovasi lanjutan di ETF staking dan model universal berpotensi mengubah lanskap kompetisi.

Perusahaan DAT (Treasury Asset Tokenization) kini menjadi satu-satunya pihak yang sukses menavigasi siklus tiga rumusan antara token, saham, dan obligasi. Berbasis BTC, mereka menerbitkan utang untuk menaikkan harga saham, lalu berinvestasi kembali di BTC. Ini membuktikan kepercayaan pasar pada BTC sebagai jaminan dan mengukuhkan strategi yang menganggap BTC sebagai proksi nilai aset.

Sebaliknya, perusahaan treasury ETH seperti BitMine dan Sharplink baru sebatas menggabungkan token dan saham tanpa keyakinan pasar pada kemampuan penerbitan utang (kecuali untuk operasi modal selama pembelian token). Pasar mengakui nilai ETH, namun belum mengakui nilai intrinsik perusahaan treasury ETH—terbukti dari mNAV yang di bawah 1 (nilai saham lebih rendah dari nilai aset dasarnya).

Bila nilai pasar ETH melejit ke arus utama, persaingan leverage tinggi akan memilih pemenang. Perusahaan treasury yang ada di long tail akan tersingkir, dan market leader akan muncul sebagai representasi ETH setelah siklus leverage lewat.

Saham tokenisasi memang lebih kecil dibandingkan DAT, IPO, ataupun ETF, namun menyimpan prospek terbesar. Saat ini saham berbasis elektronik dan server; ke depan, saham akan sepenuhnya on-chain dan menjadi token yang dapat mewakili aset apapun. Robinhood ETH L2, xStocks di Ethereum dan Solana, serta SuperState’s Opening Bell yang mentokenisasi saham Galaxy di Solana menjadi sinyal awal tren ini.

Kelak, saham tokenisasi akan bersaing di Ethereum dan Solana, meski aspek layanannya akan lebih teknis dan kurang disruptif terhadap penyerapan aset. Pengaruh pasar akan berimbas ke $ETH atau $SOL.

Tokenisasi Treasury dan dana cenderung didominasi satu entitas (misal: Ondo), akibat adanya bifurkasi Treasury-stablecoin. Perkembangan RWA harus menembus batas Treasury—layaknya stablecoin non-dolar—yang secara jangka panjang bisa berkembang masif, namun tetap menjadi proyek panjang.

Tokenisasi pra-IPO dapat dilakukan dengan (1) mengumpulkan dana sebelum membeli saham, atau (2) membeli saham lebih dulu lalu membagikan token. xStocks berperan di pasar sekunder dan pra-IPO. Tujuan utamanya adalah mendorong tokenisasi pasar privat agar partisipasi publik lebih luas—mekanisme ini mencerminkan ekspansi stablecoin.

Kerangka hukum saat ini memberikan ruang untuk arbitrase regulasi, namun butuh penyesuaian besar. Tokenisasi pra-IPO jelas tidak akan langsung jadi produk publik, sebab inti masalahnya adalah kekuatan penetapan harga aset—bukan teknologi. Distributor lama Wall Street akan menolak perubahan ini.

Berbeda dengan itu, distribusi ekuitas tokenisasi dan pemberian insentif dapat dipisahkan: “Pelaku kripto lebih peduli insentif ketimbang hak.” Isu pajak dan regulasi atas penghasilan ekuitas sudah memiliki preseden global; transisi ke on-chain bukan hambatan berarti.

Sebagai perbandingan, tokenisasi pra-IPO menantang kekuatan harga Wall Street, sementara saham tokenisasi justru memperbesar pendapatan Wall Street lewat penetrasi distribusi dan likuiditas yang lebih luas. Kedua kasus ini sangat berbeda secara dasar.

Bull Market Menyatu, Bear Market Tak Kenal Ampun

Siklus leverage cenderung memperkuat proyeksinya sendiri. Setiap katalis bullish dapat memicu beberapa reli yang mendorong leverage di seluruh sistem. Ketika pasar turun, institusi saling berpegangan pada agunan dan melepas token berisiko lebih dulu, berpindah ke aset aman, sedangkan investor ritel biasanya menanggung rugi—secara sukarela atau terpaksa.

Pembelian berskala besar—seperti Jack Ma membeli ETH, China Renaissance mengakuisisi BNB, CMB International menerbitkan dana tokenisasi Solana—menunjukkan institusi global memanfaatkan blockchain sebagai platform penghubung, mengantarkan era keuangan baru.

AS mempraktikkan Hukum Koep—biaya terendah, efisiensi tertinggi, skala terbesar—namun kini menghadapi rantai interdependensi kompleks yang belum pernah ada sebelumnya. “Doktrin Monroe” baru tak relevan di ekonomi modern; internet mungkin terfragmentasi, namun blockchain tetap bersifat organik dan interoperabel melalui L2, node, serta aset di atas Ethereum.

Secara praktik, integrasi token-saham-obligasi merupakan proses market maker dan investor ritel saling bertukar posisi. Fenomena “Bitcoin naik, altcoin stagnan; Bitcoin turun, altcoin anjlok” paling nyata di dunia on-chain.

Inilah mekanismenya:

- Dalam bull market, institusi memanfaatkan leverage untuk membeli agunan volatilitas rendah; ketika bear market, mereka menjual aset alternatif untuk mempertahankan posisi bernilai tinggi.

- Investor ritel sebaliknya: saat tren naik, mereka menjual BTC/ETH/stablecoin demi mendapatkan token volatilitas lebih tinggi, tetapi keterbatasan kas membuat saat pasar bearish, mereka terpaksa menjual aset inti demi mempertahankan posisi leveraged pada altcoin.

- Institusi bisa menahan drawdown besar, mereka membeli aset utama ritel ketika harga jatuh. Upaya ritel menjaga leverage justru meningkatkan ketahanan institusi, memaksa ritel menjual lebih dalam.

- Siklus berakhir ketika leverage kolaps. Jika ritel kehabisan tenaga, seluruh siklus selesai; bila institusi gagal, terjadi krisis sistemik, dan ritel paling dirugikan sebab aset utama telah berpindah ke institusi.

- Kerugian institusi tersebar secara sosial. Bagi ritel, leverage menjadi perangkap—biaya yang pada akhirnya diterima institusi. Mengalahkan institusi sama sulitnya dengan ke bulan.

Segmentasi dan penilaian agunan hanyalah permukaan—fundamental ekonomi sebenarnya adalah penetapan harga leverage berdasarkan proyeksi aset.

Hal ini sebagian menjelaskan mengapa altcoin cenderung terjun lebih dalam. Ritel lebih bernafsu mengejar leverage tinggi dibanding penerbitnya. Pada bear market, ritel menjadi counterparty sistem. Institusi memiliki portofolio diversifikasi dan strategi lindung nilai canggih, ritel justru menanggung beban utama.

Pada intinya, token, saham, dan obligasi menyelaraskan leverage dan volatilitas. Financial engineering dapat menciptakan stablecoin hybrid sebagian didukung Treasury dengan posisi delta-netral yang menghubungkan tiga kelas aset. Instrumen semacam itu dapat menyelaraskan volatilitas dan memungkinkan hedging efektif—berpotensi meningkatkan return.

ENA/USDe telah merealisasikan konsep ini sebagian. Prediksi akhirnya: leverage tinggi menarik lebih banyak TVL dan transaksi ritel hingga volatilitas mencapai batas. Tim proyek fokus menjaga peg USDe, tetapi mengorbankan harga ENA; valuasi perusahaan DAT turun, institusi keluar duluan, ritel menanggung rugi di akhir.

Berikutnya, siklus leverage berlapis dipicu: investor treasury ENA menjual sahamnya demi mempertahankan posisi ETH/BTC—beberapa perusahaan akan gagal, dimulai dari token DAT kecil, lalu perusahaan DAT kecil ber-token besar, hingga panik pasar dan sorotan terhadap aksi ‘Strategi’.

Dalam kerangka ini, pasar saham AS menjadi sumber likuiditas terakhir, namun masih bisa terancam akibat efek umpan balik pasar. Ini bukan sekadar alarm—regulasi AS tak sanggup mencegah krisis seperti LTCM. Kini, bahkan politisi ikut meluncurkan token, sehingga integrasi pasar token, saham, dan obligasi akan sulit dibendung.

Ekonomi global yang saling terhubung on-chain kemungkinan besar bakal menghadapi gejolak secara bersamaan.

Dalam kondisi reversal, semua market dengan likuiditas tersisa—baik on-chain maupun off-chain, pada keenam model integrasi—menjadi pintu keluar. Fakta kerasnya: tidak ada “Fed” di on-chain. Bila likuiditas mengering, market bisa jatuh ke titik nadir sebelum kembali stabil.

Setiap siklus akan berakhir—dan siklus baru dimulai.

Setelah fase penyembuhan panjang, investor ritel mengumpulkan modal dari berbagai pekerjaan dan mengakumulasi BTC, ETH, serta stablecoin—menjadi katalis baru bagi institusi. Siklus baru pun dimulai. Setelah “sulap” finansial dan utang terselesaikan, nilai riil dari hasil kerja nyata tetap menjadi fondasi.

Mungkin Anda bertanya: mengapa tidak membahas siklus stablecoin?

Sebab stablecoin adalah ekspresi eksternal siklus. BTC dan emas menopang Treasury yang rapuh, stablecoin menjaga globalisasi dolar. Stablecoin tidak bisa membentuk siklus sendiri—ia harus terkoneksi dengan aset dasar agar menghasilkan return riil. Bahkan kini, stablecoin makin banyak dipatok ke BTC/emas, bukan Treasury, sehingga memperhalus kurva leverage.

Penutup

Dari “the classics shape me” ke “I shape the classics.”

Pinjaman on-chain masih belum matang. Integrasi DeFi dan CeFi sedang berlangsung, namun keterkaitannya dengan struktur token-ekuitas sangat terbatas, hanya sedikit tumpang tindih di DAT—analisis berikutnya akan membahas detail pembiayaan institusi dan sistem kredit.

Artikel ini menyoroti hubungan struktural antara token, saham, dan obligasi—serta potensi model atau arah baru. ETF sudah mapan; DAT masih kompetitif; stablecoin berkembang pesat; peluang on-chain dan off-chain sangat besar. Model token-saham dan pra-IPO menjanjikan, namun transformasi keuangan tradisional tidak dapat dicapai hanya dengan kompatibilitas—belum tercipta siklus internal yang mandiri.

Token-saham dan pra-IPO harus menyelesaikan mekanisme distribusi hak, tetapi “solusi berbasis hak” saja tak cukup—dampak ekonomi riil dibutuhkan untuk menembus bottleneck regulasi; kompromi regulasi hanya memperlambat inovasi. Sejarah stablecoin membuktikan: disrupsi akar rumput paling efektif.

IPO perusahaan token adalah cara institusi keuangan tradisional membeli dan menilai aset kripto; proses ini akan menjadi rutinitas. Anda yang berniat melakukan listing, sebaiknya bergerak cepat—begitu ide ini jenuh, valuasi jadi sekadar hitung-hitungan, seperti di fintech dan manufaktur; peluang kreatif menipis sejalan pertumbuhan jumlah listing.

Tokenisasi Treasury dan dana adalah langkah jangka panjang, tak mungkin menawarkan imbalan besar, serta nyaris tak berdampak bagi investor individu—sekadar menunjukkan peran blockchain sebagai solusi teknis.

Kajian ini membangun kerangka makro statis; data dinamis sangat terbatas, misalnya alokasi Peter Thiel dan investasinya pada DAT dan ETF.

Pada saat leverage berbalik, whale dan ritel bertindak berlawanan—whale melepas aset sekunder, tetap memegang aset inti; ritel justru melepas aset inti demi menopang posisi leverage sekunder. Bitcoin naik, altcoin bisa stagnan; Bitcoin turun, altcoin pasti anjlok. Klaim ini butuh pembuktian data, namun untuk saat ini, kerangka statis memberi gambaran jelas.

Pemberitahuan:

- Artikel ini diterbitkan ulang dari [Zuoye Crooked Tree]. Hak cipta sepenuhnya milik penulis asli [Zuoye Crooked Tree]. Jika Anda keberatan dengan penerbitan ulang, silakan hubungi tim Gate Learn untuk penanganan sesuai ketentuan berlaku.

- Disclaimer: Seluruh opini dan pandangan dalam artikel ini sepenuhnya milik penulis asli dan bukan merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan secara spesifik, penyalinan, distribusi, atau plagiarisme atas versi terjemahan ini dilarang.