Ada kategori perusahaan yang justru meraih keuntungan saat dunia berada dalam kondisi memburuk: kontraktor pertahanan, raksasa minyak, dan penambang emas. Inilah contoh nyata, perusahaan dengan model bisnis yang memang mengandalkan ketidakstabilan dan memasukkannya ke dalam perhitungan harga.

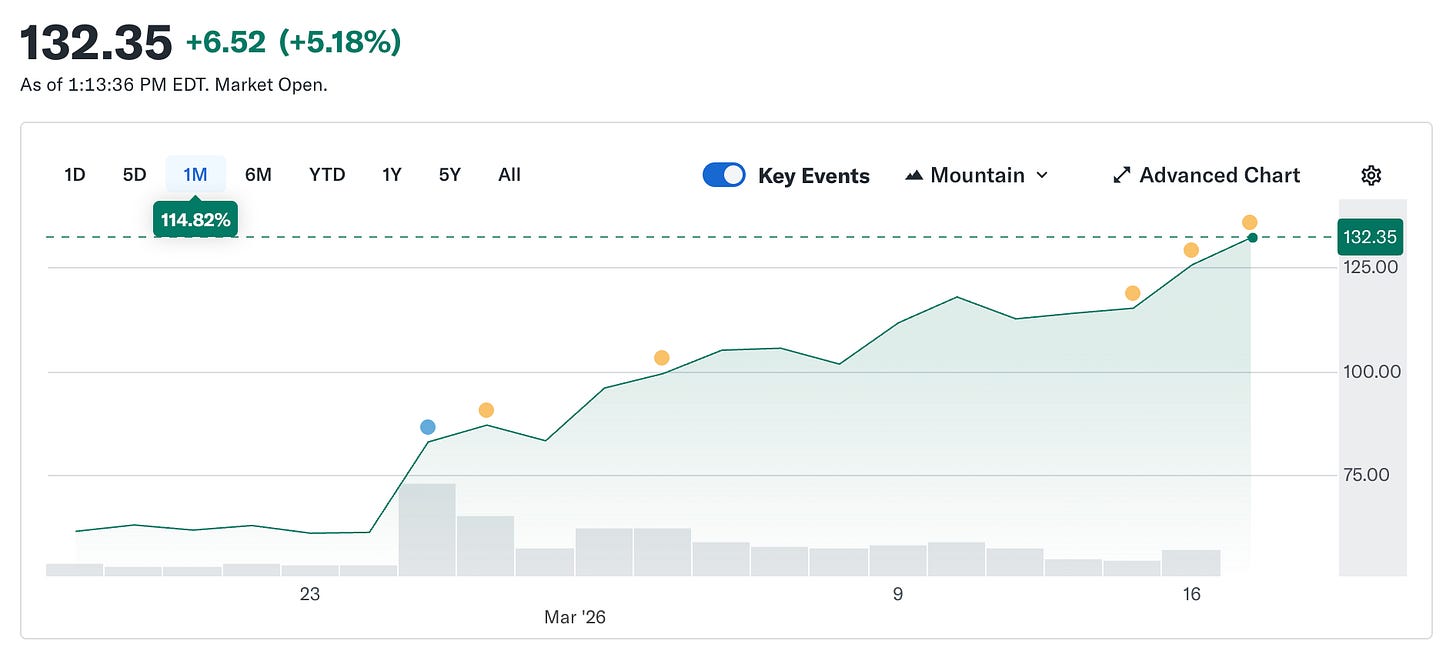

Circle seharusnya tidak termasuk dalam kategori tersebut. Token miliknya, secara desain, selalu bernilai tepat satu dolar. Stabilitas adalah inti produknya. Namun, harga saham Circle melonjak dari \$49,90 pada 5 Februari menjadi sekitar \$123 hari ini—lebih dari dua kali lipat dalam lima minggu. Sementara itu, pasar kripto secara umum masih 44% di bawah puncak Oktober lalu.

Perusahaan yang produknya dirancang untuk stabilitas harga justru menjadi instrumen perdagangan terpanas di pasar karena dunia semakin tidak stabil.

Saya ingin menjelaskan bagaimana mekanisme ini terjadi, mengapa hal ini lebih menarik daripada kelihatannya, serta apa makna sebenarnya dari Circle dibandingkan dengan apa yang saat ini dihargai pasar.

Apa Itu Circle (Kita Kembali ke Dasar)

Singkirkan branding, narasi pembayaran, dan promosi infrastruktur, maka yang tersisa adalah: Circle memegang obligasi pemerintah AS. Setiap dolar USDC yang beredar dijamin oleh satu dolar yang ditempatkan di surat utang pemerintah jangka pendek. Bunga dari surat utang tersebut menjadi pendapatan Circle. Itu sekitar 90% dari pendapatan perusahaan di setiap kuartal. Model bisnisnya sederhana jika Anda sudah memahaminya: Circle adalah reksa dana pasar uang yang menerbitkan stablecoin.

Artinya, pendapatan Circle hanya bergantung pada satu faktor utama, yaitu suku bunga federal funds. Ketika suku bunga tinggi, yield dari Treasury meningkat, dan Circle memperoleh lebih banyak dari setiap USDC yang beredar. Ketika suku bunga turun, pendapatan pun menyusut. Sisanya hanyalah detail tambahan.

Inilah rangkaian peristiwa yang mendorong reli 150% dari titik terendah Februari.

@finance.yahoo.

@finance.yahoo.

Konflik Iran mendorong harga minyak naik sekitar 35% sejak 28 Februari. Harga minyak di atas \$100 memunculkan kekhawatiran inflasi, dan kekhawatiran inflasi berarti The Fed tidak dapat memangkas suku bunga tanpa dianggap sembrono. Penahanan suku bunga pada 18 Maret memang sudah tidak dipertanyakan lagi. CME FedWatch sudah menunjukkan probabilitas di atas 90% tidak ada perubahan jauh sebelum perang dimulai. Yang benar-benar berubah akibat perang adalah proyeksi sepanjang tahun. Sebelum konflik, pasar memperkirakan dua kali pemangkasan suku bunga sebesar 25 basis poin pada 2026. Setelahnya, jumlah itu turun menjadi satu, dan itu pun ditunda hingga setidaknya setelah September. Probabilitas tidak ada pemangkasan sama sekali di 2026 kira-kira dua kali lipat. Dengan suku bunga bertahan tinggi lebih lama, cadangan Treasury Circle terus menghasilkan yield. Yield lebih tinggi berarti pendapatan lebih tinggi. Pendapatan lebih tinggi berarti harga saham naik. Perang pecah, dan penerbit stablecoin justru menjadi pihak yang diuntungkan. Narasi seperti ini tak pernah masuk dalam model mana pun.

Sebagai gambaran, skenario bearish yang membuat harga saham Circle di \$49 pada Februari pada dasarnya adalah bertaruh pada pemangkasan suku bunga. Pasar memperkirakan beberapa kali pemangkasan The Fed hingga 2026, yang secara langsung akan menekan pendapatan cadangan Circle. Sebagai gambaran kasar: pada tingkat suplai USDC saat ini sebesar \$79 miliar, setiap pemangkasan 25 basis poin mengurangi pendapatan Circle sekitar \$40–\$60 juta per tahun. Dua kali pemangkasan hampir menghapus \$100 juta dari pendapatan sebelum akhir tahun. Perang mengubah perhitungan ini dalam semalam. Bukan karena Circle berubah, melainkan karena latar makro yang seharusnya melemahkan tesis itu kini tidak lagi relevan.

Bagaimana Squeeze Dimulai

Sementara faktor suku bunga menjaga harga saham tetap tinggi, lonjakan awal dipicu oleh posisi pasar.

Menjelang laporan pendapatan kuartal IV pada 25 Februari, sekitar 17,8% saham Circle yang beredar dijual secara short. Hedge fund membangun eksposur bearish yang signifikan. Tesisnya: suku bunga pada akhirnya akan turun, pendapatan cadangan akan menyusut, bisnis tidak punya dasar pendapatan yang tidak bergantung pada suku bunga. Sulit dibantah secara fundamental. Namun Circle melaporkan laba \$0,43 per saham, jauh di atas konsensus \$0,16. Pendapatan tercatat \$770 juta dibandingkan ekspektasi \$749 juta. Volume transaksi USDC on-chain hampir mencapai \$12 triliun di kuartal tersebut, naik 247% secara tahunan. Posisi short ditutup. Harga saham melonjak 35% dalam satu sesi. Menurut 10x Research, hedge fund kehilangan sekitar \$500 juta dalam satu hari pada posisi short mereka. Setelah itu, perang melanjutkan apa yang sudah dimulai oleh laporan pendapatan.

Masalah Coinbase

Inilah bagian yang tidak masuk dalam narasi reli harga.

Pendapatan bersih Circle untuk 2025 adalah rugi \$70 juta. Bukan laba. Kuartal IV memang sangat baik. Setahun penuh tidak. Untuk memahami alasannya, Anda harus memahami pengaturan dengan Coinbase, yang merupakan fakta terpenting sekaligus paling kurang dihargai dari bisnis Circle.

Saat USDC diluncurkan pada 2018, Circle dan Coinbase membentuk konsorsium bersama untuk mengelolanya. Konsorsium itu dibubarkan pada 2023, Circle mengambil alih penuh penerbitan USDC. Namun, Coinbase tetap menerima bagian pendapatan.

Coinbase mengambil 100% pendapatan cadangan dari USDC yang disimpan di platformnya dan membagi sisanya 50/50 dengan Circle. Pada 2024, pengaturan ini mengalirkan \$908 juta dari total biaya distribusi Circle sebesar \$1,01 miliar langsung ke Coinbase. Sekitar 54 sen dari setiap dolar yang diperoleh Circle masuk ke perusahaan yang tidak menerbitkan token dan tidak mengelola cadangan. Pada awal 2025, Coinbase memegang 22% dari total suplai USDC, naik dari 5% pada 2022. Semakin besar USDC di platform Coinbase, semakin besar pembayaran Circle.

@q4cdn.com

@q4cdn.com

Pengaturan ini otomatis diperpanjang setiap tiga tahun, dan Circle tidak bisa keluar sepihak. Apapun hasil negosiasi berikutnya akan berdampak langsung pada margin Circle. Pada kuartal IV 2025, biaya distribusi saja mencapai \$461 juta, naik 52% secara tahunan. Kerugian bersih sebesar \$70 juta untuk setahun penuh sebagian disebabkan oleh kompensasi berbasis saham satu kali sebesar \$424 juta dari vesting IPO, yang membuat angka utama terlihat lebih buruk dari bisnis intinya. Namun bisnis inti masih menghadapi masalah biaya struktural yang tidak bisa sepenuhnya diatasi oleh lingkungan suku bunga apa pun.

Pasar menilai Circle sebagai infrastruktur. Laporan laba-rugi menunjukkan Circle adalah perdagangan suku bunga dengan biaya distribusi yang mahal. Keduanya bisa benar secara bersamaan. Hanya saja, penilaian harganya berbeda, dan saat ini pasar membayar harga terbaik untuk kedua skenario sekaligus.

Apa yang Membuat Ini Lebih dari Sekadar Perdagangan Makro

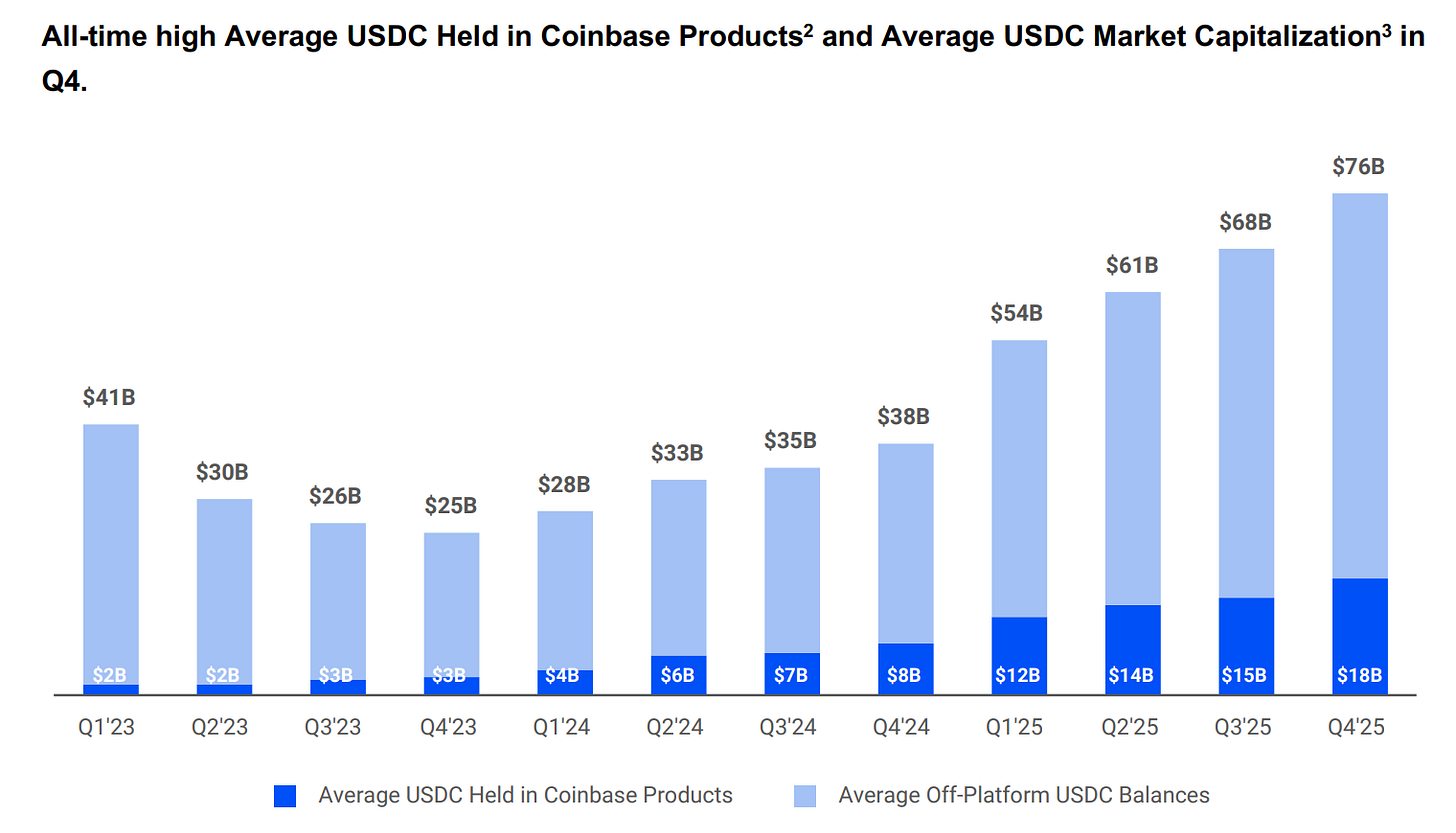

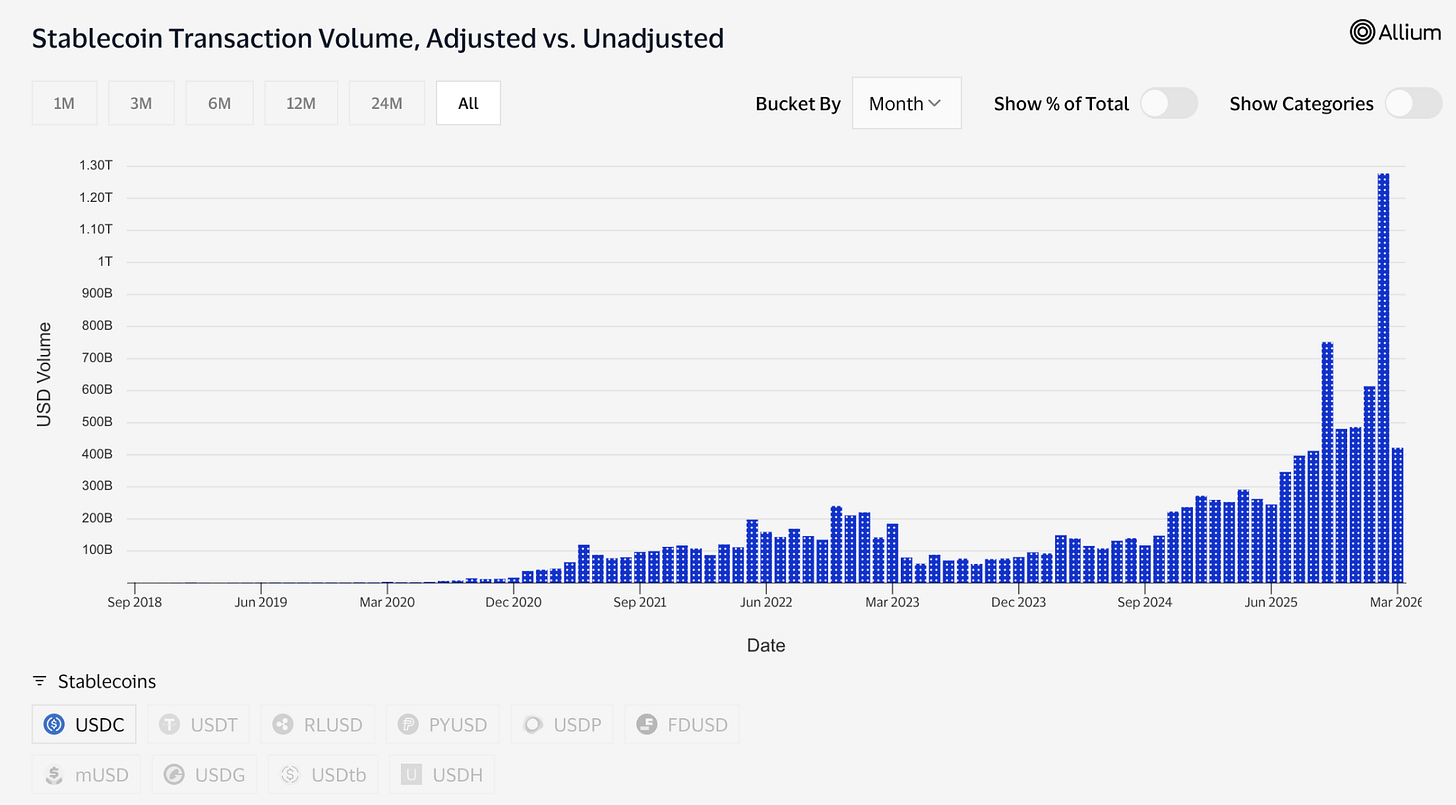

Suplai USDC baru-baru ini mencapai \$79 miliar, rekor tertinggi, sementara pasar kripto secara umum turun 44% dari puncak Oktober. Divergensi ini patut dicermati. Aset spekulatif turun saat pasar turun. USDC tetap tumbuh karena orang menggunakannya untuk memindahkan dana, bukan menahannya sebagai spekulasi. Selama konflik Iran, permintaan USDC di Timur Tengah melonjak karena perbankan tradisional menjadi tidak dapat diandalkan. Orang menggunakannya untuk remitansi dan transfer lintas negara saat jalur pembayaran normal terganggu. Inilah fungsi infrastruktur pembayaran saat tekanan terjadi—penggunaannya justru meningkat, bukan berkurang.

Data transaksi mendukung hal ini. Pada Februari saja, USDC memproses sekitar \$1,26 triliun dalam volume transfer yang disesuaikan, dibandingkan USDT sebesar \$514 miliar pada periode yang sama. Tether masih memegang kapitalisasi pasar \$184 miliar dibandingkan USDC \$79 miliar. Dari sisi suplai, masih jauh. Namun USDC kini memindahkan lebih banyak uang daripada USDT.

@visaonchainanalytics

@visaonchainanalytics

Suplai dorman dan settlement aktif adalah dua hal berbeda. Yang satu menunjukkan di mana orang menyimpan dolar mereka, yang lain menunjukkan dolar mana yang digunakan saat perlu memindahkan nilai.

Druckenmiller menyampaikan hal relevan pekan ini. Dalam wawancara dengan Morgan Stanley yang direkam 30 Januari dan dirilis Kamis lalu, ia mengatakan ia memperkirakan sistem pembayaran global akan berjalan di atas stablecoin dalam 10–15 tahun, lalu menyebut kripto sebagai “solusi yang mencari masalah.” Investor makro paling kredibel saat ini membagi ruang ini secara tegas menjadi dua. Stablecoin adalah infrastruktur yang tak terelakkan, sementara yang lain masih mencari alasan untuk eksis. Framing ini menjadi kerangka intelektual bagi skenario bullish.

Taruhan Infrastruktur

Aset ter-tokenisasi tumbuh dari sekitar \$1,5 miliar pada awal 2023 menjadi sekitar \$26,5 miliar saat ini. Banyak produk ini, termasuk dana Treasury ter-tokenisasi milik BlackRock, BUIDL, yang kini mengelola lebih dari \$2 miliar aset, mengandalkan USDC untuk proses langganan, penebusan, dan settlement. Pasar prediksi memproses lebih dari \$22 miliar volume perdagangan pada 2025, sebagian besar diselesaikan dalam USDC. Polymarket saja. Visa kini mendukung lebih dari 130 kartu stablecoin di 50 negara, memproses sekitar \$4,6 miliar volume settlement tahunan.

Circle juga membangun infrastruktur di balik semua ini. Circle Payments Network menghubungkan 55 institusi keuangan dan berjalan pada volume tahunan \$5,7 miliar, memungkinkan bank dan penyedia pembayaran memindahkan USDC lintas negara dan konversi langsung ke mata uang lokal. Arc, blockchain Layer-1 milik Circle, dirancang untuk mendukung layer institusional sepenuhnya. Infrastruktur settlement yang tidak bergantung pada Ethereum atau Solana. Meski saat ini baik Ethereum maupun Solana belum berdampak signifikan pada pendapatan, keduanya adalah taruhan strategis untuk masa depan jika suku bunga turun.

Layer AI memang lebih kecil secara nominal, namun menarik secara struktural. Data internal Circle yang dirilis oleh kepala pemasaran global pada Maret menunjukkan selama sembilan bulan terakhir, agen AI menyelesaikan 140 juta pembayaran senilai total \$43 juta. Sebanyak 98,6% di antaranya diselesaikan dalam USDC, dengan rata-rata \$0,31 per transaksi. Kini terdapat lebih dari 400.000 agen AI dengan daya beli. Nilai dolarnya masih kecil, namun arahnya jelas. Jika agen AI perlu saling membayar untuk komputasi, akses data, dan API dengan frekuensi tinggi dan nominal sangat kecil, mereka membutuhkan instrumen yang settle instan dan tanpa biaya pengiriman. Circle baru saja meluncurkan Nanopayments khusus untuk hal ini—transfer USDC tanpa gas fee sekecil \$0,000001, dibundel off-chain dan diselesaikan secara batch. Testnet sudah mendukung 12 chain termasuk Arbitrum, Base, dan Ethereum.

Inilah versi Circle yang dihargai pasar sebesar \$123 per saham: perusahaan yang berada di pusat keuangan ter-tokenisasi, perdagangan agen AI, pembayaran lintas negara, dan pasar prediksi, dengan dukungan regulasi dari GENIUS Act dan kemungkinan pengesahan CLARITY Act sebelum musim panas. Bernstein menargetkan \$190, Clear Street \$136, dan Seaport Global yang paling bullish menargetkan \$280.

Ketegangan yang Tak Pernah Hilang

Inilah bagian yang sering dilewati oleh narasi bullish.

Pendapatan Circle sangat bergantung pada suku bunga tinggi. Itu bukan kondisi yang akan bertahan selamanya. The Fed pasti akan memangkas suku bunga suatu saat. Ketika itu terjadi, yield dari cadangan Treasury yang mendukung USDC akan menyusut, begitu juga pendapatan bunga Circle.

Circle menyadari hal ini. Mereka telah memperluas pendapatan dari biaya transaksi, layanan korporasi, Payments Network, dan Arc—semua yang tidak bergantung pada suku bunga. Namun saat ini, porsi pendapatan itu masih kecil. Pendapatan cadangan tetap menjadi sumber utama.

Jadi, ada dua narasi berbeda pada harga saham yang sama, dan keduanya bukan taruhan yang identik.

Tesis infrastruktur menyatakan USDC sedang menjadi tulang punggung pembayaran dunia—regulatif, transparan, dan semakin terintegrasi dalam keuangan tradisional dengan cara yang melekat tanpa memandang suku bunga. Tesis ini didukung data: volume transaksi, integrasi institusional, framing dari Druckenmiller, hingga Macquarie yang menyebut stablecoin sebagai fondasi infrastruktur keuangan global. Jika tesis ini benar, Circle terlihat murah pada lingkungan suku bunga berapapun karena pasar potensialnya adalah seluruh sistem pembayaran global.

Tesis perdagangan suku bunga menyatakan Circle adalah taruhan leverage pada suku bunga tinggi yang bertahan lama, dan harga saham sudah memperhitungkan skenario The Fed tidak pernah benar-benar memangkas lagi. Jika tesis ini yang mendorong harga, maka setiap poin pemangkasan The Fed nantinya adalah hambatan, dan harga saham sudah melampaui apa yang bisa dibenarkan fundamental pada suku bunga normal.

Kedua perspektif tersebut sudah tercermin dalam harga. Perang membuat sulit menilai mana yang sebenarnya dibeli pasar.

Itulah hal paling penting untuk dipahami tentang CRCL saat ini. Bukan soal apakah harganya akan ke \$190, tetapi apakah Anda membeli infrastruktur atau proksi yield Treasury yang kini bisa bercerita lebih baik tentang dirinya sendiri. Salah satunya adalah posisi jangka panjang, yang lain akan berbalik begitu Jerome Powell mengubah kebijakan.

Untuk saat ini, perang menjaga keduanya tetap hidup. Harga minyak yang menopang, dan di antara dua skenario inilah nilai sejati perusahaan yang menemukan cara membuat uang internet berbasis dolar—namun kini harus mencari cara bertahan ketika dolar tak lagi menghasilkan 5%.

—Thejaswini

Disclaimer:

-

Artikel ini dicetak ulang dari [TOKEN DISPATCH]. Seluruh hak cipta milik penulis asli [Thejaswini M A]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

-

Disclaimer Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

-

Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan ini.