[Devises] La possibilité d'une "deuxième scène d'incitation à la hausse du yen" par le gouvernement américain | La Daily des devises de Yoshida Tsune | Macri, le média d'informations financières et d'investissement de Monex Securities.

L'appréciation du yen survenue après la réunion de Bessent et Ueda au début de février

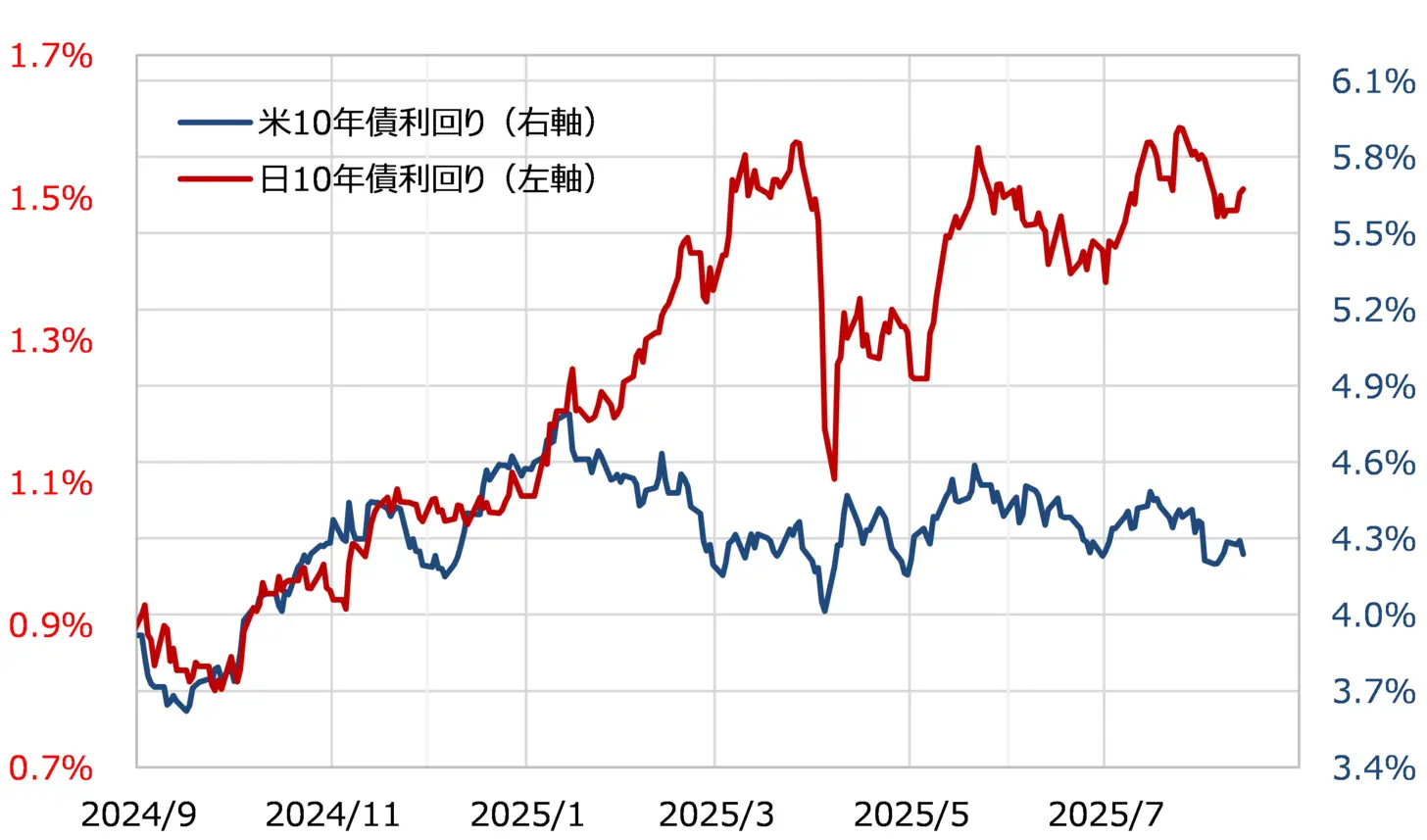

Le secrétaire au Trésor américain, Bessent, a révélé lors d'une interview le 13 août qu'il avait récemment discuté avec le gouverneur de la Banque du Japon, Ueda. Depuis sa nomination en tant que secrétaire au Trésor, c'est la deuxième fois que les « discussions » avec le gouverneur Ueda sont mises en lumière. La dernière « discussion » a eu lieu au début du mois de février, mais depuis lors, une « augmentation anormale des taux d'intérêt au Japon », qui s'écarte considérablement des taux d'intérêt américains, a eu lieu (voir le graphique 1).

[Tableau 1] Rendement des obligations de 10 ans des États-Unis et du Japon (de septembre 2024 au début)

Source : Données de Refinitiv, élaborées par Monex Securities.

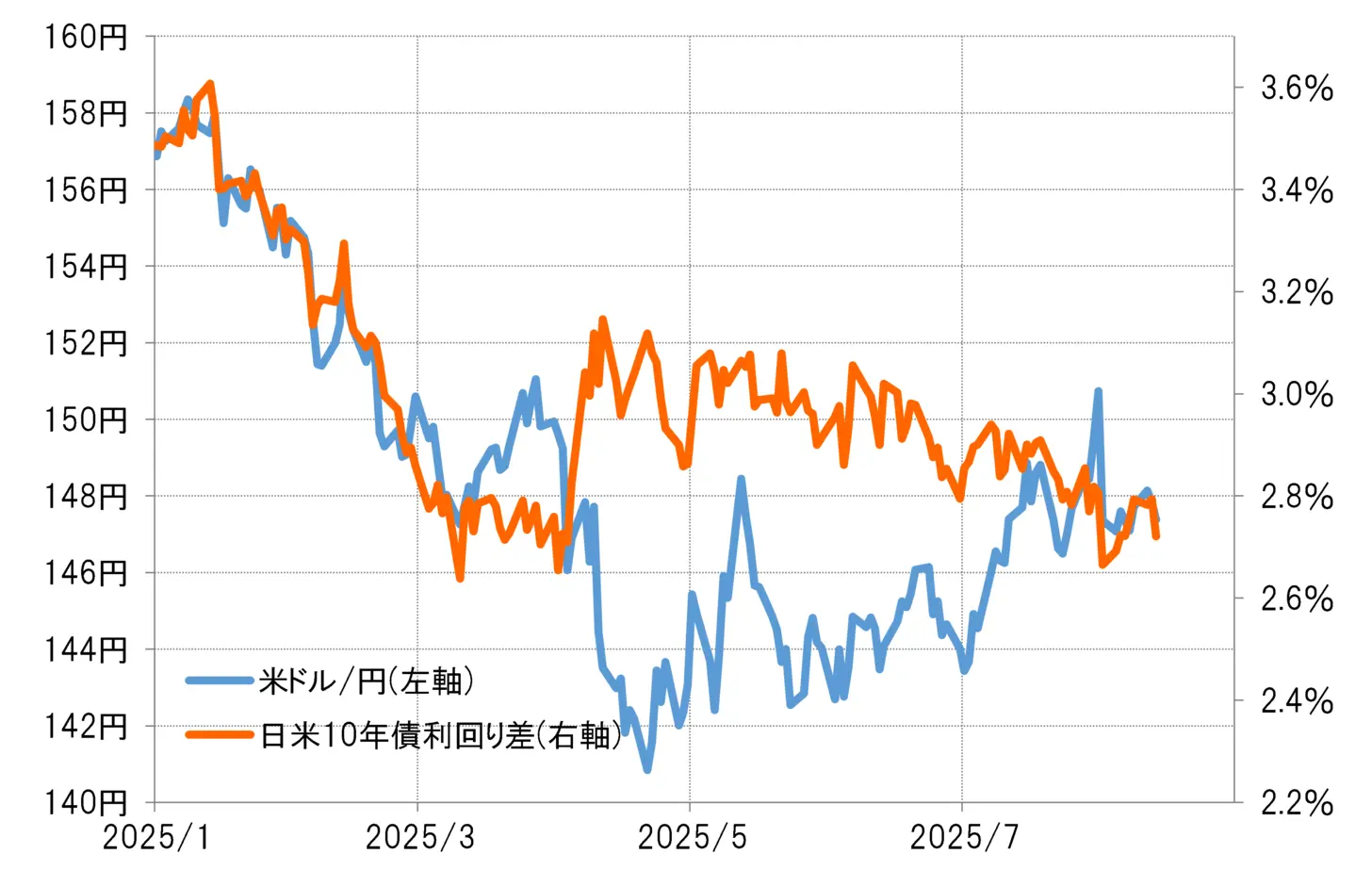

Suite à cette "augmentation anormale des taux d'intérêt au Japon", l'écart des taux d'intérêt entre le Japon et les États-Unis s'est réduit, et ce faisant, le dollar américain/yen est tombé en dessous de 150 yens en mars, entraînant une forte baisse du dollar américain et une appréciation du yen (voir tableau 2).

【Figure 2】Différence de rendement des obligations à 10 ans entre les États-Unis et le Japon / Yen (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities

D'après ce qui précède, lors de la réunion entre le secrétaire Bessent et le gouverneur Ueda qui a eu lieu au début du mois de février, le secrétaire Bessent a demandé au gouverneur Ueda de revoir les taux d'intérêt bas, et il est possible que le "vrai objectif" ait été de corriger la dépréciation du yen à travers la réduction de l'écart des taux d'intérêt entre le Japon et les États-Unis. Alors, cette réunion entre Bessent et Ueda, qui est la deuxième depuis qu'il est devenu clair jusqu'à présent, a-t-elle pour objectif de nouveau la correction de la dépréciation du yen et l'incitation à l'appréciation du yen ?

Mention de la politique monétaire inhabituelle de la Banque du Japon, le mécontentement sous-jacent face à la dépréciation du yen

Il est rare que le secrétaire américain au Trésor s'entretienne directement avec le gouverneur de la Banque du Japon et fasse référence à la politique monétaire japonaise. Si cela devait se produire exceptionnellement, ce serait probablement en raison de l'insatisfaction des États-Unis quant à l'impact de la politique monétaire japonaise. Un exemple représentatif est le mécontentement face aux taux de change en raison des différences de taux d'intérêt. Dans ce cas, il est compréhensible que le secrétaire au Trésor, responsable de la politique monétaire, fasse référence à la politique monétaire japonaise.

En regardant la première réunion Bessent-Ueda qui a eu lieu au début de février, ainsi que les mouvements des écarts de taux d'intérêt et des taux de change entre les États-Unis et le Japon par la suite, il semble que le "véritable objectif" de la réunion était une telle incitation à la hausse du yen. Cependant, après cela, en avril, suite à l'annonce de tarifs douaniers réciproques par le président américain Trump, un "choc tarifaire" a provoqué une chute mondiale des marchés boursiers, et à un moment donné, des inquiétudes concernant une "vente des États-Unis" se sont répandues. Dans une telle situation, forcer une incitation à la hausse du yen pourrait plutôt entraîner une crise du dollar américain, ce qui a conduit à un "scellement" temporaire de la situation.

Cependant, récemment, les marchés boursiers ont fortement rebondi aux États-Unis et au Japon. Il semble également que le risque de "crise du dollar américain" lié à la "vente d'actifs américains" ait diminué. Dans ce contexte, il semblerait que le secrétaire Bessent ait commencé à agir en faveur d'un retour à un yen plus fort.

La différence de taux d'intérêt importante qui a entraîné une prolongation de la dépréciation du yen prendra-t-elle enfin fin ?

Le directeur Bessent a récemment exprimé dans une autre interview que "lorsque les taux d'intérêt au Japon augmentent grâce à la politique monétaire de la Banque du Japon, la dépréciation du yen sera naturellement corrigée". En d'autres termes, la principale raison de la prolongation de la dépréciation du yen serait, selon le directeur Bessent, l'écart de taux d'intérêt considérable qui désavantage le yen.

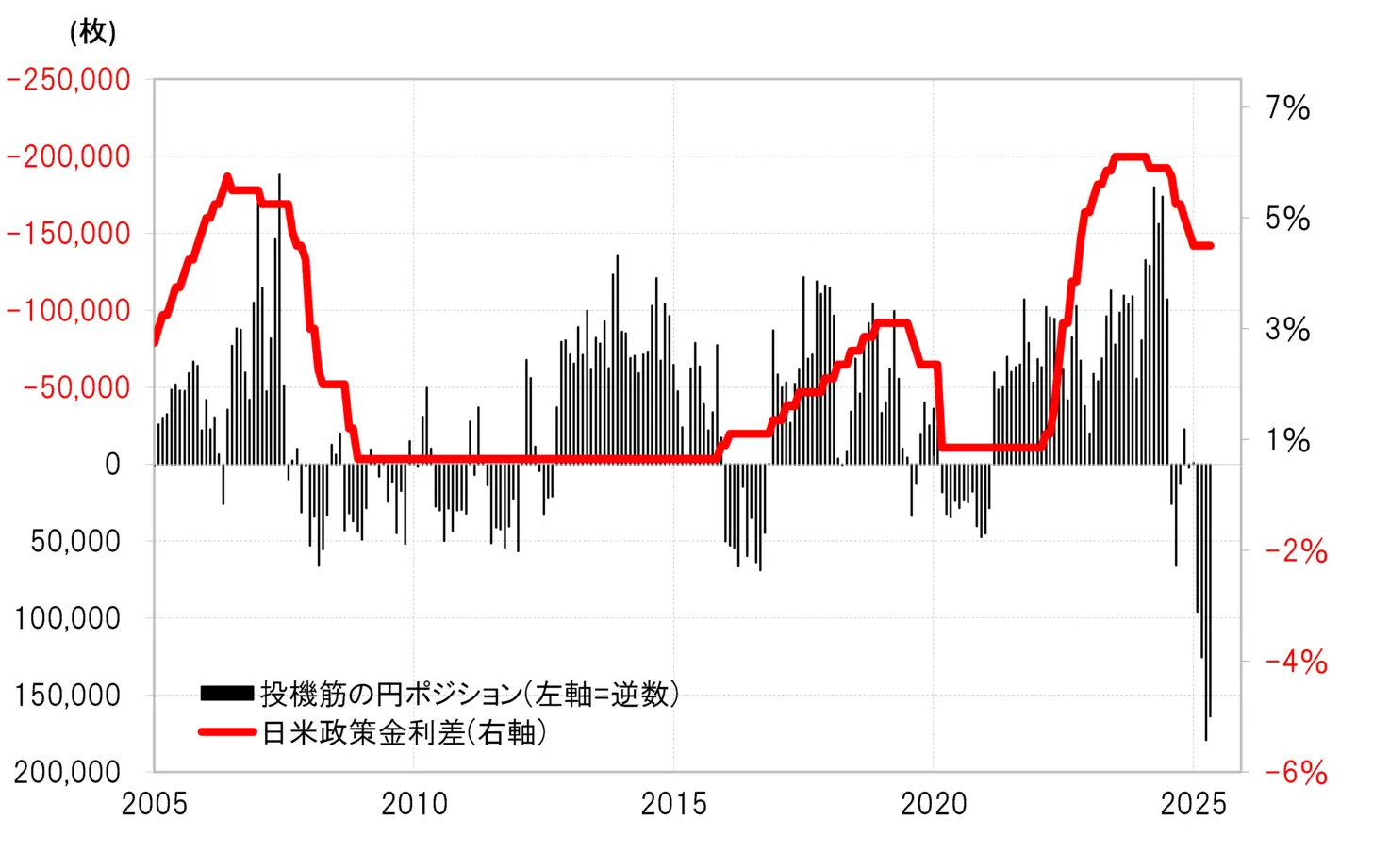

L'écart de taux d'intérêt entre le yen et le dollar devrait se réduire considérablement dans les mois à venir. Le secrétaire Bessent a indiqué que le taux directeur aux États-Unis, le taux des fonds fédéraux (FF), devrait descendre de l'actuel 4,5 % (plafond de l'objectif) à moins de 3 %. D'un autre côté, si le taux directeur japonais devait augmenter à 1 %, l'écart de taux directeur entre le Japon et les États-Unis devrait se réduire à moins de 2 %, comme avant que la Réserve fédérale (FRB) ne commence à relever les taux pour lutter contre l'inflation en 2022 (voir tableau 3).

【Figure 3】Positions de spéculation en yen selon les statistiques de la CFTC et l'écart des taux d'intérêt entre le Japon et les États-Unis (2005 et suivant)

Source : Données de Refinitiv, créées par Monex Securities.

L'écart de taux d'intérêt considérable a été extrêmement favorable à la vente de yens. Ce schéma, qui a perduré depuis 2022, semble enfin être sur le point de changer. Et cela est directement lié à l'évaluation du secrétaire au Trésor de l'administration Trump, à savoir la correction d'une dépréciation excessive du yen, c'est-à-dire une forte dévaluation de la monnaie des pays partenaires commerciaux qui exacerbe le déséquilibre commercial des États-Unis.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

[Devises] La possibilité d'une "deuxième scène d'incitation à la hausse du yen" par le gouvernement américain | La Daily des devises de Yoshida Tsune | Macri, le média d'informations financières et d'investissement de Monex Securities.

L'appréciation du yen survenue après la réunion de Bessent et Ueda au début de février

Le secrétaire au Trésor américain, Bessent, a révélé lors d'une interview le 13 août qu'il avait récemment discuté avec le gouverneur de la Banque du Japon, Ueda. Depuis sa nomination en tant que secrétaire au Trésor, c'est la deuxième fois que les « discussions » avec le gouverneur Ueda sont mises en lumière. La dernière « discussion » a eu lieu au début du mois de février, mais depuis lors, une « augmentation anormale des taux d'intérêt au Japon », qui s'écarte considérablement des taux d'intérêt américains, a eu lieu (voir le graphique 1).

[Tableau 1] Rendement des obligations de 10 ans des États-Unis et du Japon (de septembre 2024 au début) Source : Données de Refinitiv, élaborées par Monex Securities.

Suite à cette "augmentation anormale des taux d'intérêt au Japon", l'écart des taux d'intérêt entre le Japon et les États-Unis s'est réduit, et ce faisant, le dollar américain/yen est tombé en dessous de 150 yens en mars, entraînant une forte baisse du dollar américain et une appréciation du yen (voir tableau 2).

Source : Données de Refinitiv, élaborées par Monex Securities.

Suite à cette "augmentation anormale des taux d'intérêt au Japon", l'écart des taux d'intérêt entre le Japon et les États-Unis s'est réduit, et ce faisant, le dollar américain/yen est tombé en dessous de 150 yens en mars, entraînant une forte baisse du dollar américain et une appréciation du yen (voir tableau 2).

【Figure 2】Différence de rendement des obligations à 10 ans entre les États-Unis et le Japon / Yen (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities

D'après ce qui précède, lors de la réunion entre le secrétaire Bessent et le gouverneur Ueda qui a eu lieu au début du mois de février, le secrétaire Bessent a demandé au gouverneur Ueda de revoir les taux d'intérêt bas, et il est possible que le "vrai objectif" ait été de corriger la dépréciation du yen à travers la réduction de l'écart des taux d'intérêt entre le Japon et les États-Unis. Alors, cette réunion entre Bessent et Ueda, qui est la deuxième depuis qu'il est devenu clair jusqu'à présent, a-t-elle pour objectif de nouveau la correction de la dépréciation du yen et l'incitation à l'appréciation du yen ?

Source : Données de Refinitiv, créées par Monex Securities

D'après ce qui précède, lors de la réunion entre le secrétaire Bessent et le gouverneur Ueda qui a eu lieu au début du mois de février, le secrétaire Bessent a demandé au gouverneur Ueda de revoir les taux d'intérêt bas, et il est possible que le "vrai objectif" ait été de corriger la dépréciation du yen à travers la réduction de l'écart des taux d'intérêt entre le Japon et les États-Unis. Alors, cette réunion entre Bessent et Ueda, qui est la deuxième depuis qu'il est devenu clair jusqu'à présent, a-t-elle pour objectif de nouveau la correction de la dépréciation du yen et l'incitation à l'appréciation du yen ?

Mention de la politique monétaire inhabituelle de la Banque du Japon, le mécontentement sous-jacent face à la dépréciation du yen

Il est rare que le secrétaire américain au Trésor s'entretienne directement avec le gouverneur de la Banque du Japon et fasse référence à la politique monétaire japonaise. Si cela devait se produire exceptionnellement, ce serait probablement en raison de l'insatisfaction des États-Unis quant à l'impact de la politique monétaire japonaise. Un exemple représentatif est le mécontentement face aux taux de change en raison des différences de taux d'intérêt. Dans ce cas, il est compréhensible que le secrétaire au Trésor, responsable de la politique monétaire, fasse référence à la politique monétaire japonaise.

En regardant la première réunion Bessent-Ueda qui a eu lieu au début de février, ainsi que les mouvements des écarts de taux d'intérêt et des taux de change entre les États-Unis et le Japon par la suite, il semble que le "véritable objectif" de la réunion était une telle incitation à la hausse du yen. Cependant, après cela, en avril, suite à l'annonce de tarifs douaniers réciproques par le président américain Trump, un "choc tarifaire" a provoqué une chute mondiale des marchés boursiers, et à un moment donné, des inquiétudes concernant une "vente des États-Unis" se sont répandues. Dans une telle situation, forcer une incitation à la hausse du yen pourrait plutôt entraîner une crise du dollar américain, ce qui a conduit à un "scellement" temporaire de la situation.

Cependant, récemment, les marchés boursiers ont fortement rebondi aux États-Unis et au Japon. Il semble également que le risque de "crise du dollar américain" lié à la "vente d'actifs américains" ait diminué. Dans ce contexte, il semblerait que le secrétaire Bessent ait commencé à agir en faveur d'un retour à un yen plus fort.

La différence de taux d'intérêt importante qui a entraîné une prolongation de la dépréciation du yen prendra-t-elle enfin fin ?

Le directeur Bessent a récemment exprimé dans une autre interview que "lorsque les taux d'intérêt au Japon augmentent grâce à la politique monétaire de la Banque du Japon, la dépréciation du yen sera naturellement corrigée". En d'autres termes, la principale raison de la prolongation de la dépréciation du yen serait, selon le directeur Bessent, l'écart de taux d'intérêt considérable qui désavantage le yen.

L'écart de taux d'intérêt entre le yen et le dollar devrait se réduire considérablement dans les mois à venir. Le secrétaire Bessent a indiqué que le taux directeur aux États-Unis, le taux des fonds fédéraux (FF), devrait descendre de l'actuel 4,5 % (plafond de l'objectif) à moins de 3 %. D'un autre côté, si le taux directeur japonais devait augmenter à 1 %, l'écart de taux directeur entre le Japon et les États-Unis devrait se réduire à moins de 2 %, comme avant que la Réserve fédérale (FRB) ne commence à relever les taux pour lutter contre l'inflation en 2022 (voir tableau 3).

【Figure 3】Positions de spéculation en yen selon les statistiques de la CFTC et l'écart des taux d'intérêt entre le Japon et les États-Unis (2005 et suivant) Source : Données de Refinitiv, créées par Monex Securities.

L'écart de taux d'intérêt considérable a été extrêmement favorable à la vente de yens. Ce schéma, qui a perduré depuis 2022, semble enfin être sur le point de changer. Et cela est directement lié à l'évaluation du secrétaire au Trésor de l'administration Trump, à savoir la correction d'une dépréciation excessive du yen, c'est-à-dire une forte dévaluation de la monnaie des pays partenaires commerciaux qui exacerbe le déséquilibre commercial des États-Unis.

Source : Données de Refinitiv, créées par Monex Securities.

L'écart de taux d'intérêt considérable a été extrêmement favorable à la vente de yens. Ce schéma, qui a perduré depuis 2022, semble enfin être sur le point de changer. Et cela est directement lié à l'évaluation du secrétaire au Trésor de l'administration Trump, à savoir la correction d'une dépréciation excessive du yen, c'est-à-dire une forte dévaluation de la monnaie des pays partenaires commerciaux qui exacerbe le déséquilibre commercial des États-Unis.