【Forex】Indications sur les politiques monétaires japonaises et américaines suite à l'élan des actions | Analyse quotidienne des devises de Yoshida Tsune | Média utile pour les informations sur les investissements et l'argent de Monex Securities.

La possibilité d'une hausse des taux de la Banque du Japon avancée par l'élan des actions japonaises

Cette semaine, l'indice Nikkei a connu un élan, dépassant largement le record historique atteint en juillet 2024 (voir graphique 1). Les prix des actions sont généralement considérés comme l'un des indicateurs avancés de l'économie. Un mouvement de mise à jour des prix des actions, aussi élevé soit-il, pourrait être un facteur susceptible d'avancer la reprise des hausses de taux par la Banque du Japon.

【Figure 1】Évolution de l'indice Nikkei (janvier 2024 - )

Source : Données de Refinitiv, créées par Monex Securities

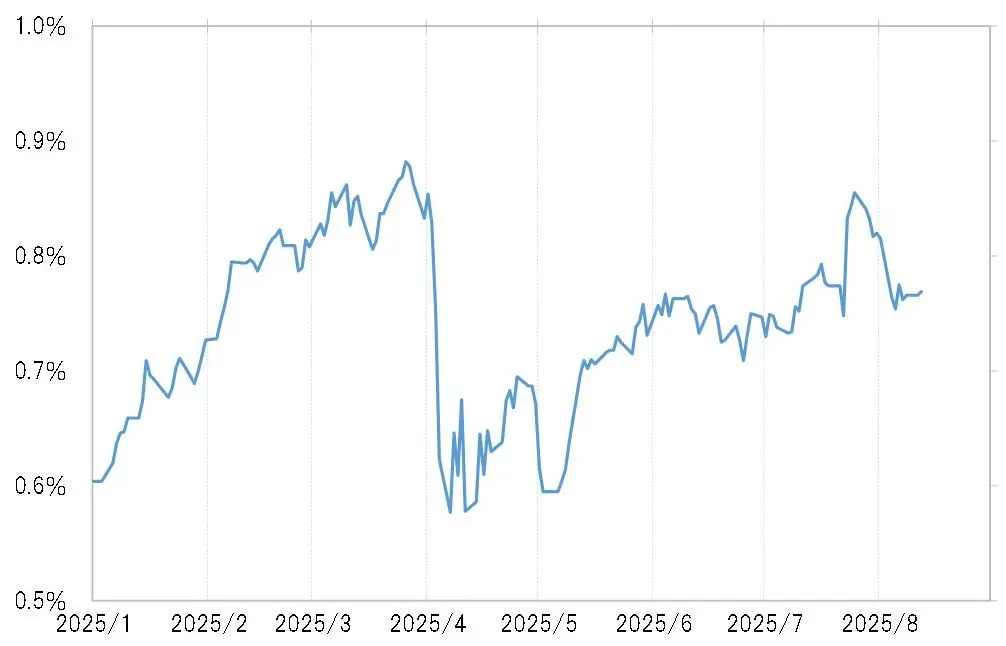

La Banque du Japon a décidé d'une augmentation supplémentaire des taux d'intérêt en janvier 2025, et a montré une forte volonté de continuer à augmenter les taux par la suite. En mars, le rendement des obligations à 2 ans, reflétant la politique monétaire, a augmenté jusqu'à près de 0,9 % (voir le tableau 2). Cependant, en avril, lorsque le président américain Trump a annoncé des droits de douane réciproques, une chute mondiale des marchés boursiers a eu lieu, provoquant un "choc tarifaire" qui a contraint la Banque du Japon à revoir son scénario d'augmentation des taux.

【Figure 2】Évolution du rendement des obligations japonaises à 2 ans (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities.

Lors de la réunion de politique monétaire du 31 juillet, qui s'est tenue alors que le marché boursier se redressait, aucune augmentation de taux supplémentaire n'a été décidée. Lors de la conférence de presse qui a suivi la réunion, le gouverneur de la Banque du Japon, Ueda, a déclaré qu'il souhaitait encore évaluer l'impact de l'augmentation des droits de douane. Cependant, compte tenu de l'élan de la Bourse qui a suivi, il est possible qu'une augmentation de taux supplémentaire soit envisagée lors de la prochaine réunion de politique monétaire du 19 septembre.

La pression pour corriger la faiblesse du yen en provenance des États-Unis pourrait également être influencée par la hausse des taux de la Banque du Japon.

Il est possible que la Banque du Japon soit consciente de la pression exercée par l'administration Trump, qui demande une correction de la dépréciation du yen, pour une nouvelle hausse des taux d'intérêt. Cela est dû à la mention suivante dans le rapport sur les changes publié par le département du Trésor américain début juin.

« En tenant compte de la croissance de l'économie japonaise et des tendances inflationnistes, la Banque du Japon a commencé à resserrer sa politique monétaire à partir de 2024, et cela devrait se poursuivre à l'avenir. » « Cela contribuera à normaliser la faiblesse du yen et la force du dollar américain, tout en menant à un rééquilibrage structurel souhaitable du commerce bilatéral. »

Possibilité de « coordination des politiques monétaires » entre le Japon et les États-Unis en septembre = prise de conscience de la correction de la dépréciation du yen

D'autre part, aux États-Unis, en raison des inquiétudes concernant la détérioration rapide du marché du travail à la suite de la publication des statistiques de l'emploi américain le 1er août, la possibilité d'une reprise des baisses de taux par la Réserve fédérale a émergé. Pour la prochaine réunion du FOMC (Comité fédéral de l'ouverture du marché) le 17 septembre, des voix se sont également élevées pour espérer une baisse significative des taux de 0,5 %.

Cependant, il est fondamentalement inhabituel de se précipiter pour reprendre les baisses de taux d'intérêt alors que les cours des actions, qui sont également un indicateur avancé de l'économie, augmentent fortement (voir graphique 3). Au sein de la Réserve fédérale, il semble y avoir des inquiétudes concernant la réémergence de l'inflation due à l'augmentation des droits de douane, mais la hausse des actions présente également un risque fondamental de raviver l'inflation. En considérant tout cela, il est probable que la récente hausse des actions incite la Réserve fédérale à être prudente dans sa décision de reprendre les baisses de taux.

【Figure 3】Évolution du NY Dow (janvier 2024 - )

Source : Données de Refinitiv, créées par Monex Securities

Cependant, en raison des demandes explicites de baisse des taux d'intérêt par le président américain Trump, il semble de plus en plus difficile pour le président de la Fed, Powell, de refuser cela de manière objective. Dans ce contexte, si une baisse des taux est décidée lors de la FOMC du 17 septembre, il pourrait y avoir une possibilité que la coopération des politiques monétaires entre le Japon et les États-Unis se réalise finalement grâce à la hausse des taux de la Banque du Japon le 19 septembre, comme mentionné ci-dessus.

La coordination des politiques monétaires entre le Japon et les États-Unis, qui évolue dans des directions opposées presque au même moment, a eu lieu en juillet 1995 dans le but de corriger la faiblesse du dollar américain et la force du yen. Bien que la direction actuelle du marché des changes soit opposée à cela, il est possible qu'une hausse des taux d'intérêt de la Banque du Japon et une baisse des taux de la Réserve fédérale entraînent une réduction significative de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et faiblesse du yen), ce qui pourrait également conduire à une correction de la force du dollar américain et de la faiblesse du yen.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

【Forex】Indications sur les politiques monétaires japonaises et américaines suite à l'élan des actions | Analyse quotidienne des devises de Yoshida Tsune | Média utile pour les informations sur les investissements et l'argent de Monex Securities.

La possibilité d'une hausse des taux de la Banque du Japon avancée par l'élan des actions japonaises

Cette semaine, l'indice Nikkei a connu un élan, dépassant largement le record historique atteint en juillet 2024 (voir graphique 1). Les prix des actions sont généralement considérés comme l'un des indicateurs avancés de l'économie. Un mouvement de mise à jour des prix des actions, aussi élevé soit-il, pourrait être un facteur susceptible d'avancer la reprise des hausses de taux par la Banque du Japon.

【Figure 1】Évolution de l'indice Nikkei (janvier 2024 - ) Source : Données de Refinitiv, créées par Monex Securities

La Banque du Japon a décidé d'une augmentation supplémentaire des taux d'intérêt en janvier 2025, et a montré une forte volonté de continuer à augmenter les taux par la suite. En mars, le rendement des obligations à 2 ans, reflétant la politique monétaire, a augmenté jusqu'à près de 0,9 % (voir le tableau 2). Cependant, en avril, lorsque le président américain Trump a annoncé des droits de douane réciproques, une chute mondiale des marchés boursiers a eu lieu, provoquant un "choc tarifaire" qui a contraint la Banque du Japon à revoir son scénario d'augmentation des taux.

Source : Données de Refinitiv, créées par Monex Securities

La Banque du Japon a décidé d'une augmentation supplémentaire des taux d'intérêt en janvier 2025, et a montré une forte volonté de continuer à augmenter les taux par la suite. En mars, le rendement des obligations à 2 ans, reflétant la politique monétaire, a augmenté jusqu'à près de 0,9 % (voir le tableau 2). Cependant, en avril, lorsque le président américain Trump a annoncé des droits de douane réciproques, une chute mondiale des marchés boursiers a eu lieu, provoquant un "choc tarifaire" qui a contraint la Banque du Japon à revoir son scénario d'augmentation des taux.

【Figure 2】Évolution du rendement des obligations japonaises à 2 ans (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities.

Lors de la réunion de politique monétaire du 31 juillet, qui s'est tenue alors que le marché boursier se redressait, aucune augmentation de taux supplémentaire n'a été décidée. Lors de la conférence de presse qui a suivi la réunion, le gouverneur de la Banque du Japon, Ueda, a déclaré qu'il souhaitait encore évaluer l'impact de l'augmentation des droits de douane. Cependant, compte tenu de l'élan de la Bourse qui a suivi, il est possible qu'une augmentation de taux supplémentaire soit envisagée lors de la prochaine réunion de politique monétaire du 19 septembre.

Source : Données de Refinitiv, créées par Monex Securities.

Lors de la réunion de politique monétaire du 31 juillet, qui s'est tenue alors que le marché boursier se redressait, aucune augmentation de taux supplémentaire n'a été décidée. Lors de la conférence de presse qui a suivi la réunion, le gouverneur de la Banque du Japon, Ueda, a déclaré qu'il souhaitait encore évaluer l'impact de l'augmentation des droits de douane. Cependant, compte tenu de l'élan de la Bourse qui a suivi, il est possible qu'une augmentation de taux supplémentaire soit envisagée lors de la prochaine réunion de politique monétaire du 19 septembre.

La pression pour corriger la faiblesse du yen en provenance des États-Unis pourrait également être influencée par la hausse des taux de la Banque du Japon.

Il est possible que la Banque du Japon soit consciente de la pression exercée par l'administration Trump, qui demande une correction de la dépréciation du yen, pour une nouvelle hausse des taux d'intérêt. Cela est dû à la mention suivante dans le rapport sur les changes publié par le département du Trésor américain début juin.

« En tenant compte de la croissance de l'économie japonaise et des tendances inflationnistes, la Banque du Japon a commencé à resserrer sa politique monétaire à partir de 2024, et cela devrait se poursuivre à l'avenir. » « Cela contribuera à normaliser la faiblesse du yen et la force du dollar américain, tout en menant à un rééquilibrage structurel souhaitable du commerce bilatéral. »

Possibilité de « coordination des politiques monétaires » entre le Japon et les États-Unis en septembre = prise de conscience de la correction de la dépréciation du yen

D'autre part, aux États-Unis, en raison des inquiétudes concernant la détérioration rapide du marché du travail à la suite de la publication des statistiques de l'emploi américain le 1er août, la possibilité d'une reprise des baisses de taux par la Réserve fédérale a émergé. Pour la prochaine réunion du FOMC (Comité fédéral de l'ouverture du marché) le 17 septembre, des voix se sont également élevées pour espérer une baisse significative des taux de 0,5 %.

Cependant, il est fondamentalement inhabituel de se précipiter pour reprendre les baisses de taux d'intérêt alors que les cours des actions, qui sont également un indicateur avancé de l'économie, augmentent fortement (voir graphique 3). Au sein de la Réserve fédérale, il semble y avoir des inquiétudes concernant la réémergence de l'inflation due à l'augmentation des droits de douane, mais la hausse des actions présente également un risque fondamental de raviver l'inflation. En considérant tout cela, il est probable que la récente hausse des actions incite la Réserve fédérale à être prudente dans sa décision de reprendre les baisses de taux.

【Figure 3】Évolution du NY Dow (janvier 2024 - ) Source : Données de Refinitiv, créées par Monex Securities

Cependant, en raison des demandes explicites de baisse des taux d'intérêt par le président américain Trump, il semble de plus en plus difficile pour le président de la Fed, Powell, de refuser cela de manière objective. Dans ce contexte, si une baisse des taux est décidée lors de la FOMC du 17 septembre, il pourrait y avoir une possibilité que la coopération des politiques monétaires entre le Japon et les États-Unis se réalise finalement grâce à la hausse des taux de la Banque du Japon le 19 septembre, comme mentionné ci-dessus.

Source : Données de Refinitiv, créées par Monex Securities

Cependant, en raison des demandes explicites de baisse des taux d'intérêt par le président américain Trump, il semble de plus en plus difficile pour le président de la Fed, Powell, de refuser cela de manière objective. Dans ce contexte, si une baisse des taux est décidée lors de la FOMC du 17 septembre, il pourrait y avoir une possibilité que la coopération des politiques monétaires entre le Japon et les États-Unis se réalise finalement grâce à la hausse des taux de la Banque du Japon le 19 septembre, comme mentionné ci-dessus.

La coordination des politiques monétaires entre le Japon et les États-Unis, qui évolue dans des directions opposées presque au même moment, a eu lieu en juillet 1995 dans le but de corriger la faiblesse du dollar américain et la force du yen. Bien que la direction actuelle du marché des changes soit opposée à cela, il est possible qu'une hausse des taux d'intérêt de la Banque du Japon et une baisse des taux de la Réserve fédérale entraînent une réduction significative de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et faiblesse du yen), ce qui pourrait également conduire à une correction de la force du dollar américain et de la faiblesse du yen.