Pourquoi le Bitcoin a-t-il reculé avant la hausse des taux d'intérêt décidée par la Banque du Japon ?

Le 15 décembre, le Bitcoin a chuté de 90 000 $ à 85 616 $, soit une baisse de plus de 5 % en une seule journée.

Aucun événement majeur ni annonce négative n’a marqué cette journée, et les données on-chain n’ont révélé aucune pression de vente inhabituelle. Si l’on ne se fie qu’aux actualités crypto, il est difficile d’en trouver une explication rationnelle.

Dans le même temps, l’or s’échangeait à 4 323 $ l’once, en recul d’un seul dollar par rapport à la veille.

Un actif a perdu 5 %, l’autre est resté presque inchangé.

Si le Bitcoin est réellement considéré comme « l’or numérique » — un instrument de couverture contre l’inflation et la dépréciation des monnaies fiduciaires — il devrait se comporter comme l’or lors des épisodes de risque. Pourtant, cette fois-ci, sa performance a clairement rappelé celle des valeurs technologiques à bêta élevé du Nasdaq.

Qu’est-ce qui explique ce mouvement de vente ? La réponse se trouve peut-être du côté de Tokyo.

L’effet papillon de Tokyo

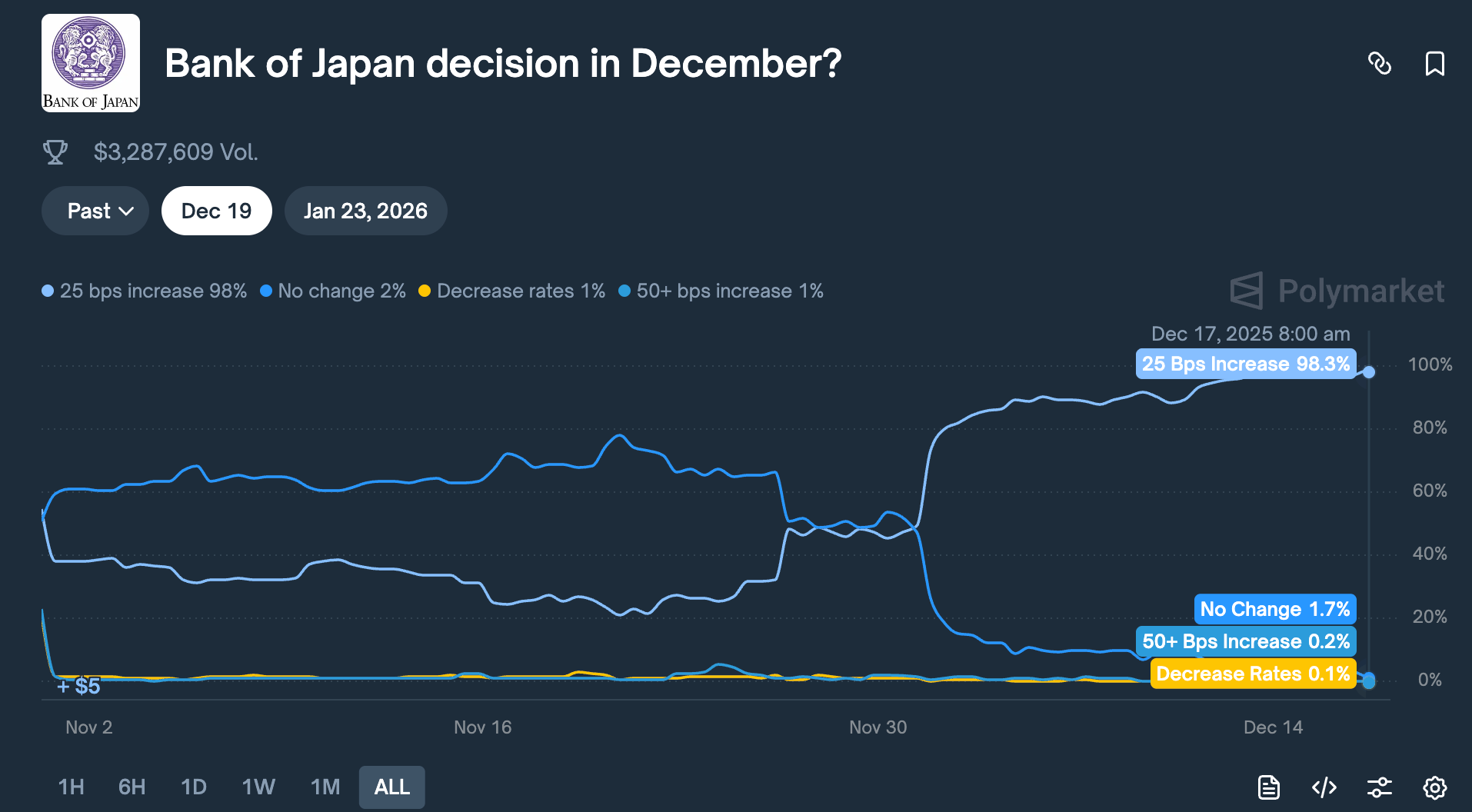

Le 19 décembre, la Banque du Japon tiendra une réunion de politique monétaire. Les marchés anticipent une hausse de taux de 25 points de base, portant le taux directeur de 0,5 % à 0,75 %.

Si 0,75 % peut sembler faible, il s’agit du taux le plus élevé depuis près de 30 ans au Japon. Sur les plateformes de prévisions comme Polymarket, la probabilité de cette hausse est évaluée à 98 %.

Pourquoi une décision de banque centrale à Tokyo pourrait-elle entraîner une chute de 5 % du Bitcoin en 48 heures ?

La clé réside dans le « yen carry trade ».

Le principe est simple :

Les taux d’intérêt japonais sont proches de zéro, voire négatifs, depuis des années, rendant l’emprunt en yens quasiment gratuit. En conséquence, hedge funds mondiaux, gestionnaires d’actifs et desks de trading ont emprunté massivement en yens, converti ces montants en dollars américains, puis investi dans des actifs à rendement supérieur — bons du Trésor US, actions américaines ou cryptomonnaies.

Tant que le rendement de ces actifs dépasse le coût de l’emprunt en yens, l’écart constitue un bénéfice.

Cette stratégie existe depuis des décennies et atteint une ampleur considérable — difficile à quantifier. Les estimations prudentes l’évaluent à plusieurs centaines de milliards de dollars ; avec l’effet des dérivés, certains analystes avancent plusieurs milliers de milliards.

Le Japon a également un statut particulier :

Il est le premier détenteur étranger de bons du Trésor américain, avec 1 180 milliards de dollars de dette publique US.

Cela signifie que les flux de capitaux japonais influencent directement le plus grand marché obligataire au monde, et, par ricochet, la valorisation de tous les actifs risqués.

Lorsque la Banque du Japon relève ses taux, le fondement de cette stratégie est ébranlé.

D’abord, le coût de l’emprunt en yens augmente et les marges d’arbitrage se resserrent. Plus encore, l’anticipation d’une hausse de taux fait progresser le yen. Puisque ces institutions ont emprunté en yens et converti en dollars pour investir,

elles doivent désormais vendre des actifs en dollars et reconvertir les fonds en yens pour rembourser leurs prêts. Plus le yen se renforce, plus elles doivent céder d’actifs.

Cette « vente forcée » n’est pas sélective quant au timing ou à la classe d’actifs. Les actifs les plus liquides et faciles à céder sont vendus en priorité.

C’est pourquoi le Bitcoin, qui s’échange 24/7, offre moins de profondeur que les actions et ne dispose d’aucun coupe-circuit, est souvent le premier impacté.

L’analyse de l’historique récent des hausses de taux de la Banque du Japon confirme cette hypothèse :

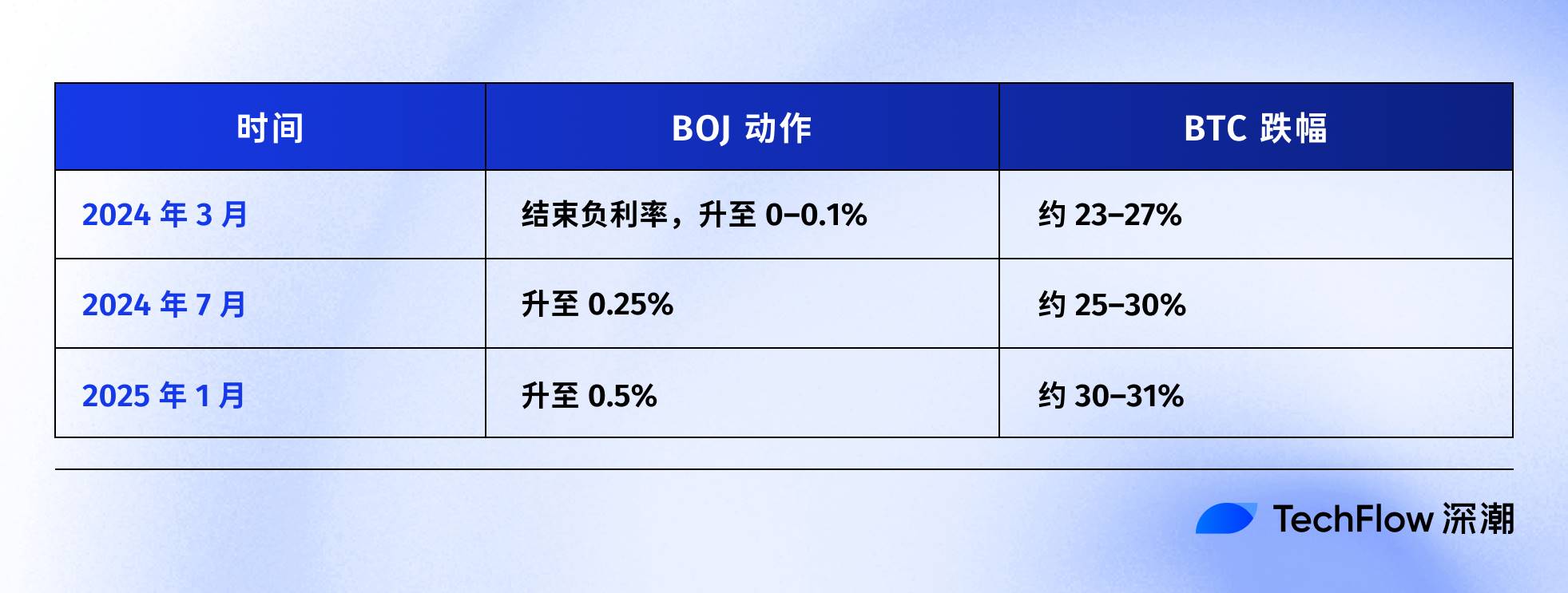

Le cas le plus récent date du 31 juillet 2024. Après la hausse des taux de la BOJ à 0,25 %, le yen s’est apprécié face au dollar, passant de 160 à moins de 140. Le BTC a chuté de 65 000 $ à 50 000 $ en une semaine — soit une baisse de 23 % — effaçant 60 milliards de dollars de capitalisation sur le marché crypto.

Les analystes on-chain rapportent qu’après chacune des trois dernières hausses de taux de la BOJ, le BTC a enregistré des replis de plus de 20 %.

Si le timing et l’ampleur varient, la direction reste remarquablement constante :

À chaque resserrement monétaire au Japon, le BTC subit la correction la plus marquée.

C’est pourquoi je considère que les mouvements du 15 décembre relèvent essentiellement d’une « anticipation » du marché. Avant même la décision du 19 décembre, les capitaux commençaient déjà à sortir.

Ce jour-là, les ETF BTC américains ont connu une sortie nette de 357 millions de dollars — la plus importante en deux semaines. Plus de 600 millions de dollars de positions longues à effet de levier sur les cryptos ont été liquidés en 24 heures.

Il ne s’agissait probablement pas d’une panique des particuliers, mais plutôt d’une succession de débouclages d’arbitrage.

Le Bitcoin est-il encore de l’or numérique ?

Nous avons expliqué le mécanisme du yen carry trade, mais une question subsiste :

Pourquoi le BTC est-il toujours le premier actif vendu ?

On affirme souvent que le BTC présente « une bonne liquidité et s’échange 24/7 ». C’est exact, mais ce n’est pas l’unique raison.

La véritable explication est qu’au cours des deux dernières années, le BTC a changé de statut : il n’est plus un « actif alternatif » indépendant de la finance traditionnelle — il fait désormais partie du portefeuille de risque de Wall Street.

En janvier dernier, la SEC américaine a approuvé les ETF Bitcoin au comptant — une étape attendue depuis dix ans par l’industrie crypto. Les géants de la gestion d’actifs tels que BlackRock et Fidelity peuvent désormais intégrer légalement le BTC dans les portefeuilles de leurs clients.

Les flux de capitaux ont évolué, tout comme l’identité des détenteurs de BTC.

Autrefois, les acheteurs de BTC étaient des acteurs crypto natifs, des investisseurs particuliers et des family offices dynamiques.

Aujourd’hui, figurent parmi eux des fonds de pension, des hedge funds et des modèles d’allocation d’actifs. Ces institutions détiennent également des actions américaines, des bons du Trésor et de l’or, et gèrent le risque de manière globale.

Lorsqu’elles doivent réduire leur exposition au risque, elles ajustent toutes leurs classes d’actifs de façon proportionnelle, sans distinction.

Les données confirment ce lien.

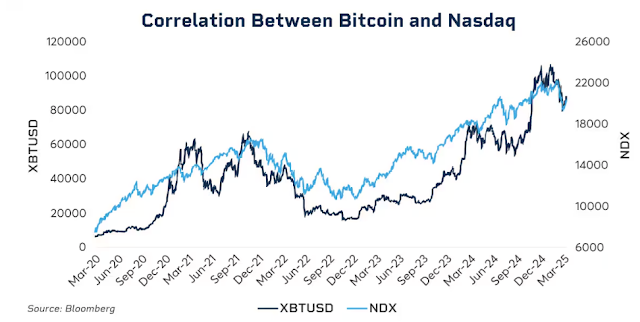

Début 2025, la corrélation glissante sur 30 jours entre le BTC et le Nasdaq 100 a atteint 0,80 — un sommet depuis 2022. Avant 2020, elle oscillait entre -0,2 et 0,2, soit quasiment aucune corrélation.

Plus important encore, cette corrélation s’accentue lors des périodes de tension sur les marchés.

Pendant le krach de la pandémie en mars 2020, les hausses de taux agressives de la Fed en 2022, et les inquiétudes tarifaires début 2025, le BTC et les actions américaines se sont rapprochés à mesure que l’aversion au risque augmentait.

En période de panique, les institutions ne distinguent plus entre « actifs crypto » et « valeurs technologiques » — elles ne voient que l’exposition au risque.

Cela soulève une question difficile : le récit de l’or numérique reste-t-il pertinent ?

Sur le long terme, depuis 2025, l’or a progressé de plus de 60 % — son meilleur exercice depuis 1979 — tandis que le BTC a perdu plus de 30 % depuis son sommet.

Les deux sont présentés comme des couvertures contre l’inflation et la dépréciation des devises, mais dans le même environnement macroéconomique, leurs trajectoires ont divergé.

Cela ne remet pas en cause la valeur à long terme du BTC — son rendement annuel composé sur cinq ans dépasse encore largement le S&P 500 et le Nasdaq.

Mais aujourd’hui, sa logique de valorisation à court terme a changé : il s’agit d’un actif à forte volatilité et à bêta élevé, non d’une valeur refuge.

Comprendre cela est essentiel pour saisir pourquoi une hausse de taux de 25 points de base de la BOJ peut entraîner une chute de plusieurs milliers de dollars du BTC en 48 heures.

Ce ne sont pas les investisseurs japonais qui vendent leur BTC ; c’est l’ensemble des institutions mondiales qui, dans un contexte de resserrement de la liquidité, réduisent simultanément leur exposition au risque — et le BTC est le maillon le plus volatil et liquide de cette chaîne.

Que se passera-t-il le 19 décembre ?

Au moment de la rédaction, il reste deux jours avant la réunion de la BOJ.

Le marché a déjà intégré la hausse de taux. Le rendement des obligations d’État japonaises à 10 ans a atteint 1,95 %, un record sur 18 ans. Le marché obligataire a déjà anticipé un resserrement monétaire.

Si la hausse est déjà attendue, le 19 décembre provoquera-t-il malgré tout un choc ?

L’histoire suggère que oui, mais l’ampleur dépendra du message de la banque centrale.

L’impact d’une décision de politique monétaire ne tient pas qu’au chiffre — il dépend du signal transmis. Pour une même hausse de 25 points de base, si le gouverneur Kazuo Ueda déclare : « Nous évaluerons prudemment les prochaines mesures en fonction des données », les marchés pourraient se détendre.

S’il affirme : « Les pressions inflationnistes persistent et un nouveau resserrement est possible », une nouvelle vague de ventes pourrait s’ensuivre.

L’inflation actuelle au Japon avoisine 3 %, au-dessus de l’objectif de 2 % de la BOJ. Ce qui inquiète le marché, ce n’est pas cette hausse en soi, mais la possibilité d’un cycle prolongé de resserrement.

Si tel est le cas, le débouclage du yen carry trade pourrait durer plusieurs mois, et non se limiter à un seul événement.

Cependant, certains analystes nuancent ce constat cette fois-ci.

Premièrement, les positions spéculatives sur le yen sont passées de vendeuses nettes à acheteuses nettes. La forte correction de juillet 2024 s’expliquait en partie par l’effet de surprise — d’importantes positions vendeuses subsistaient sur le yen. Aujourd’hui, la tendance s’est inversée, limitant le risque d’appréciation inattendue.

Deuxièmement, les rendements des obligations d’État japonaises ont déjà progressé tout au long de l’année, passant de 1,1 % à près de 2 %. D’une certaine manière, le marché a « déjà relevé les taux », la BOJ ne fait que suivre.

Troisièmement, la Réserve fédérale américaine vient de baisser ses taux de 25 points de base, et la liquidité mondiale s’assouplit. Le Japon resserre à contre-courant, mais si la liquidité en dollars demeure abondante, cela pourrait partiellement compenser la pression sur le yen.

Ces facteurs ne garantissent pas que le BTC ne baissera pas, mais ils pourraient limiter l’ampleur de la correction par rapport aux épisodes précédents.

Historiquement, après une hausse de taux de la BOJ, le BTC atteint généralement un point bas une à deux semaines plus tard, puis consolide ou rebondit. Si ce schéma se confirme, la période la plus volatile pourrait s’étendre de fin décembre à début janvier — mais aussi offrir une opportunité après les ventes forcées.

Accepté et impacté

En résumé, la chaîne de causalité est claire :

Hausse de taux de la BOJ → débouclage du yen carry trade → resserrement de la liquidité mondiale → réduction du risque par les institutions → le BTC, en tant qu’actif à bêta élevé, est vendu en premier.

Le BTC n’a rien à se reprocher dans ce processus.

Il se retrouve simplement en bout de chaîne macroéconomique mondiale — une position qu’il ne maîtrise pas.

Vous pouvez ne pas l’apprécier, mais c’est la nouvelle normalité à l’ère des ETF.

Avant 2024, le prix du BTC était principalement dicté par des facteurs propres à la crypto : cycles de halving, données on-chain, tendances des plateformes et évolutions réglementaires. Sa corrélation avec les actions et obligations américaines était faible, ce qui en faisait une véritable « classe d’actifs indépendante ».

Après 2024, Wall Street est entré en scène.

Le BTC est désormais géré dans le même cadre de risque que les actions et obligations. Sa structure de détention et sa logique de valorisation ont changé.

La capitalisation du BTC est passée de quelques centaines de milliards à 1 700 milliards de dollars. Mais cela a eu un effet secondaire : le BTC a perdu son immunité face aux événements macroéconomiques.

Une simple déclaration de la Fed ou une décision de la BOJ peut faire bouger son prix de plus de 5 % en quelques heures.

Si vous croyez à la thèse du « digital gold » — selon laquelle le BTC offre une protection en période de turbulence — la performance de 2025 pourrait être décevante. Pour l’instant, le marché ne le considère pas comme une valeur refuge.

Cela n’est peut-être qu’un décalage temporaire. Peut-être que l’adoption institutionnelle n’en est qu’à ses débuts et qu’à mesure que les allocations se stabiliseront, le BTC retrouvera son rythme. Peut-être que le prochain halving confirmera à nouveau la prééminence des moteurs crypto-natifs…

En attendant, si vous détenez du BTC, il vous faut accepter cette réalité :

Vous êtes également exposé à la liquidité mondiale. Ce qui se décide dans une salle de conseil à Tokyo pourrait avoir plus d’impact sur votre portefeuille la semaine prochaine que n’importe quelle donnée on-chain.

C’est le prix de l’institutionnalisation. À chacun d’en juger la valeur.

Avertissement :

- Cet article est republié à partir de [TechFlow], avec les droits d’auteur appartenant à l’auteur original [David]. Si vous vous opposez à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, vous ne pouvez pas copier, distribuer ou plagier l’article traduit.

Partager

Contenu

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que le minage BTC ?

Spot Bitcoin ETFs : Une passerelle vers l'investissement dans les crypto-monnaies pour les entrepreneurs

Les meilleures plateformes de loterie en crypto-monnaie pour 2024