Principaux enseignements

-

Le modèle des tokens touche à sa fin. Des valorisations élevées et une baisse de la liquidité ont entamé la confiance des investisseurs, entraînant un déplacement des flux vers les actions.

-

Les tokens et les actions présentent un potentiel de hausse similaire, mais des profils de risque très différents : les tokens atteignent leur pic plus rapidement (<30 jours), avec une volatilité accrue, tandis que les actions offrent des gains plus réguliers sur des périodes plus longues.

-

Les actions bénéficient de primes de valorisation supérieures à celles des tokens : cette prime s’explique par les exigences d’accès institutionnel, le potentiel d’inclusion dans les indices et des stratégies de trading avancées rendues possibles par les actions.

-

Les ratios P/S constituent une référence utile pour évaluer les entreprises, mais la dispersion des valorisations reflète l’importance d’autres facteurs : cela inclut les barrières réglementaires, la diversification des revenus, la valeur pour les actionnaires et le sentiment sectoriel.

-

L’activité de fusions-acquisitions (M&A) a atteint un sommet sur cinq ans, la consolidation s’accélérant : acquérir des compétences s’avère plus rapide que de les développer, et la conformité réglementaire motive des acquisitions stratégiques.

État des lancements de tokens

L’industrie crypto est à un tournant. Des milliards affluent, l’intérêt institutionnel est au plus haut et la réglementation devient favorable – pourtant, pour les développeurs et les utilisateurs, le contexte semble plus sombre que jamais. Le fossé croissant entre les flux institutionnels et le moral crypto-native s’inscrit dans un problème plus vaste : l’esprit originel de la décentralisation et de l’expérimentation cypherpunk semble s’estomper avec l’arrivée d’entités centralisées qui exercent une influence considérable.

La crypto a prospéré dans un environnement à haut risque, proche du casino, qui se réduit progressivement à mesure que la performance des tokens chute brutalement. Ce phénomène est accentué par des événements extractifs qui touchent fortement les investisseurs particuliers, entraînant une sortie de liquidité des marchés.

Selon un rapport de Memento Research, plus de 80% des lancements de tokens en 2025 sont actuellement en dessous du prix TGE. Les projets ont été particulièrement affectés par une forte volatilité et une demande générale faible pour les tokens, conséquence de valorisations élevées difficiles à justifier et à soutenir. Les hausses sont également rares, la plupart des tokens subissant une pression de vente importante dès le TGE – en raison de prises de profit précoces, d’un manque de confiance dans le produit ou d’une mauvaise tokenomics (airdrops, CEXs, etc.). Cela a affecté l’intérêt des investisseurs et des particuliers, tandis que des événements comme le 10/10 ont accentué les sorties de capitaux pour la crypto, soulevant des questions sur l’infrastructure centrale du secteur.

Essor des IPOs

Dans le monde traditionnel, les IPOs suscitent un intérêt croissant chez les entreprises crypto, avec de nombreuses introductions remarquées en 2025 et davantage de dossiers en préparation. Les données montrent que les montants levés lors des IPOs crypto ont été multipliés par 48 par rapport à 2024, dépassant 14,6 milliards USD en 2025. Un rythme de croissance similaire a été observé dans les opérations de M&A, les entreprises établies cherchant à diversifier leurs offres, sujet que nous approfondissons ci-dessous. Globalement, la surperformance de ces sociétés démontre un fort appétit pour l’exposition aux actifs numériques – tendance qui devrait s’accélérer en 2026.

Où va la liquidité

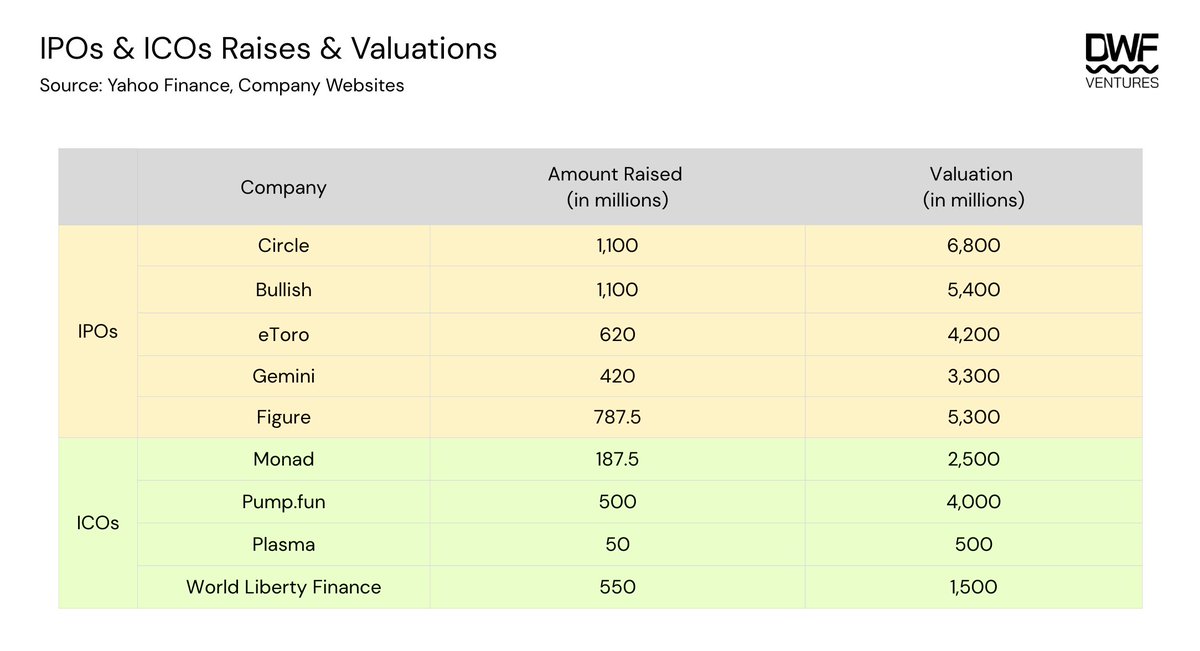

Au cours de l’année écoulée, d’importants montants ont été levés lors d’IPOs et d’ICOs de premier plan. Le tableau ci-dessous présente les montants levés et la valorisation initiale de chaque entreprise.

On observe que les valorisations des IPOs et des ICOs sont relativement proches. Certains ICOs, comme Plasma, ont été spécifiquement valorisés en dessous des investisseurs institutionnels afin d’offrir davantage de potentiel et d’accès aux investisseurs particuliers. En moyenne, le pourcentage d’actions publiques mises en vente oscille entre 12-20% pour les IPOs et 7-12% pour les ICOs. World Liberty Finance se distingue nettement, proposant plus de 35% de l’offre totale à la vente.

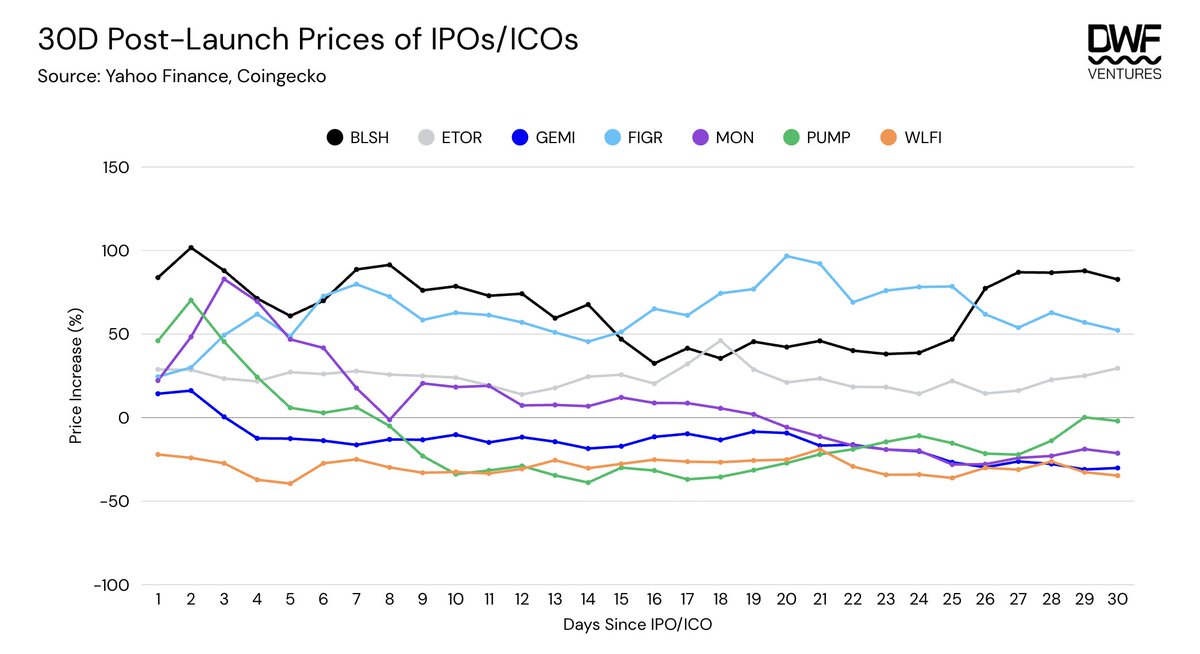

En analysant la performance des ICOs et des IPOs, les tokens présentent une volatilité à court terme plus élevée et un temps de pic plus court (<30J). En revanche, les actions affichent des gains réguliers sur une période plus longue. Il convient de noter que, malgré cela, le potentiel de hausse reste similaire.

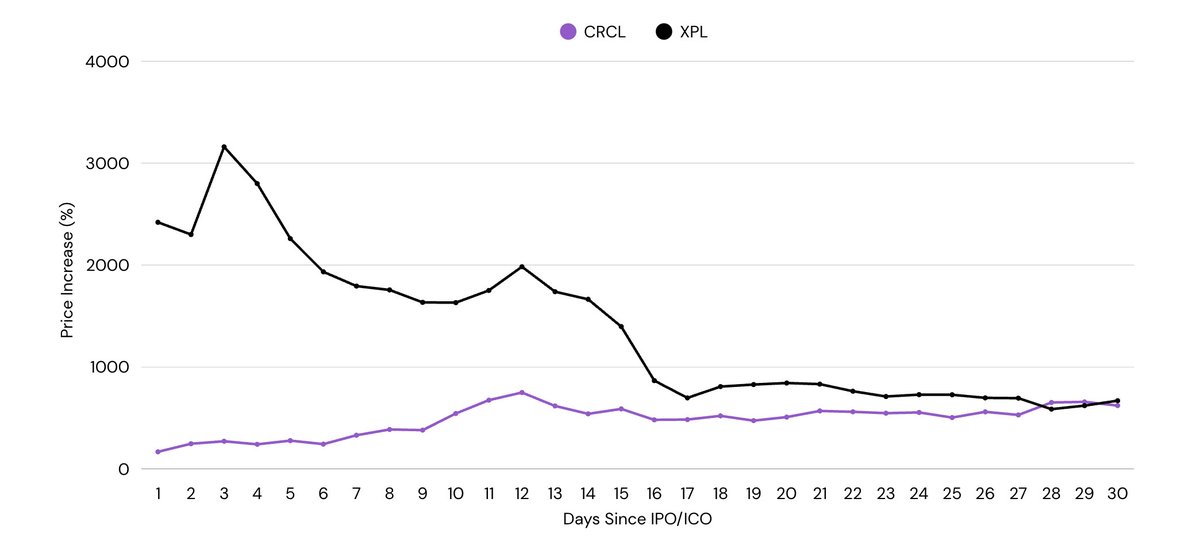

Une exception concerne CRCL et XPL, qui ont enregistré des gains massifs dès le départ, offrant aux investisseurs un potentiel de 10 à 25 fois. Toutefois, leur performance s’est également alignée sur la tendance évoquée : XPL a connu une correction de 65% par rapport à son pic en deux semaines, tandis que CRCL a progressé régulièrement sur la même période.

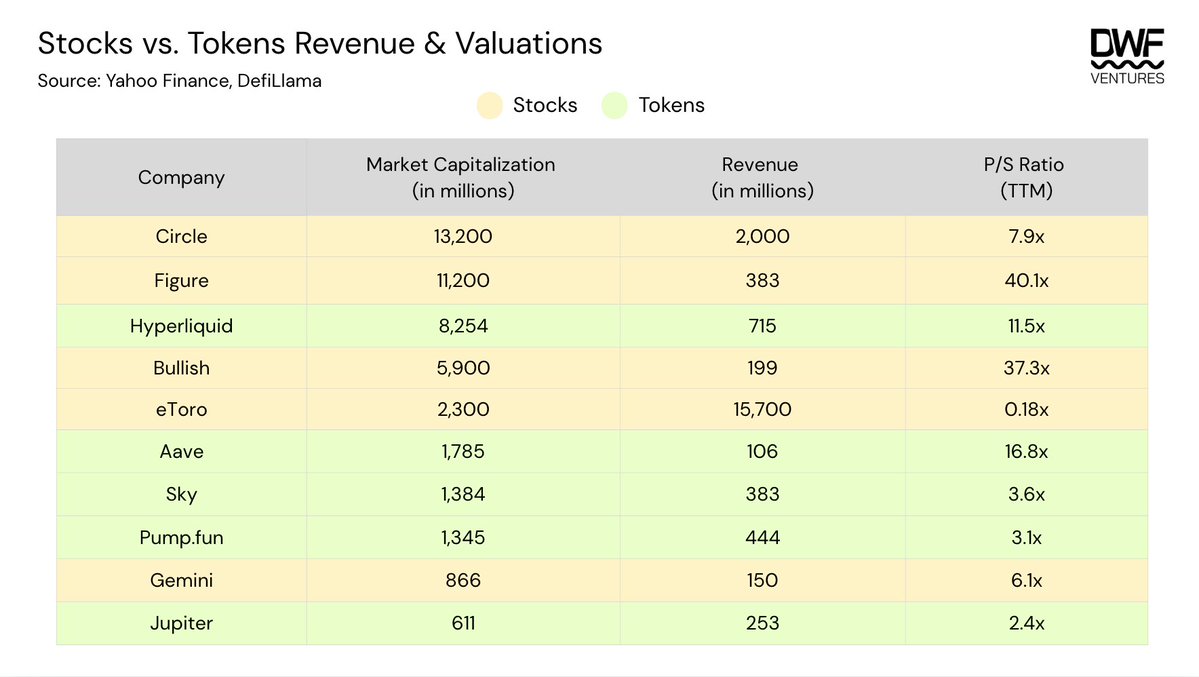

Revenus : évaluer la prime des actions

En approfondissant les chiffres de revenus, les actions tendent à s’échanger avec une prime supérieure à celle des tokens, allant généralement de 7 à 40 fois contre 2 à 16 fois respectivement. Cela peut s’expliquer par une liquidité accrue, permise par différents facteurs :

-

Accès institutionnel : Malgré un sentiment positif grandissant pour la détention d’actifs numériques au bilan, cela reste limité aux fonds (notamment de pension ou de dotation) soumis à des mandats exclusivement titres. Opter pour une IPO permet aux entreprises d’accéder à ce capital institutionnel.

-

Inclusion dans les indices : Les moteurs de croissance du secteur public sont bien plus puissants que ceux on-chain. Coinbase a intégré le S&P500 en mai 2025, devenant la première société crypto incluse dans la liste. Cela a pu générer une pression d’achat liée à l’accumulation et à la détention de fonds/ETFs indexés.

-

Stratégies alternatives : Un plus grand éventail de stratégies institutionnelles peut être déployé via options et levier sur les actions, contrairement aux tokens on-chain qui manquent souvent de liquidité et de contreparties.

Globalement, le ratio P/S indique la valorisation d’une entreprise sur la base des revenus des 12 derniers mois et permet de déterminer si une société est sous- ou survalorisée par rapport à ses concurrents. Cependant, certains facteurs reflétant le sentiment des investisseurs au-delà des chiffres ne sont pas pris en compte. Parmi les éléments à considérer lors de l’évaluation des actions/tokens :

- Barrières & diversification : Un enjeu clé dans l’industrie des actifs numériques en évolution rapide. Des primes sont payées pour des licences et la conformité réglementaire, tandis que la diversification des offres renforce la proposition de valeur du cœur de métier au-delà des revenus purs.

Ex. Figure a lancé son propre pool de prêts RWA accessible aux investisseurs particuliers et institutionnels, et a été le premier à obtenir l’approbation de la SEC pour un stablecoin rémunéré (\$YLDS). Bullish est une plateforme réglementée mais possède aussi d’autres activités, comme CoinDesk, ce qui accroît sa valeur au-delà des services de trading. Tous ces éléments contribuent probablement à des primes élevées.

À titre de comparaison, eToro peut sembler « sous-valorisé » avec un ratio P/S extrêmement faible, mais une analyse approfondie révèle que la croissance du chiffre d’affaires s’est accompagnée d’une augmentation des coûts, ce qui n’est pas idéal. De plus, la société se concentre uniquement sur le trading et présente peu de différenciation avec des marges faibles. Cela montre que la construction de barrières défensives et la diversification des offres sont aussi des facteurs clés pour les investisseurs.

- Valeur pour les actionnaires : Le retour de capital aux investisseurs via des rachats est courant, tant pour les actions que les tokens, surtout pour les sociétés à fort revenu.

Ex. Hyperliquid propose l’un des programmes de rachat les plus agressifs, avec 97% des revenus consacrés aux rachats. Depuis son lancement, le fonds d’assistance a racheté plus de 40,5 millions de tokens HYPE, soit plus de 4% de l’offre totale. De tels rachats ont un impact certain sur le prix, pouvant renforcer la confiance des investisseurs tant que les revenus restent stables et que le secteur conserve un potentiel de croissance. Cela contribue à un ratio P/S élevé, sans pour autant signifier que le token est « survalorisé » en présence d’un soutien fort de l’équipe.

- Sentiment sectoriel : Les secteurs à forte croissance, déterminés par des évolutions institutionnelles ou réglementaires, bénéficient naturellement d’une prime, les investisseurs cherchant à s’exposer.

Ex. Le cours de l’action Circle a explosé, atteignant un ratio P/S de ~27 fois peu après son introduction en bourse en juin 2025. Cela peut être lié à l’adoption du GENIUS Act – un cadre visant à légitimer l’émission et l’adoption des stablecoins, peu après l’IPO de Circle, positionnant celle-ci comme l’un des principaux bénéficiaires grâce à son statut de leader en infrastructure stablecoin.

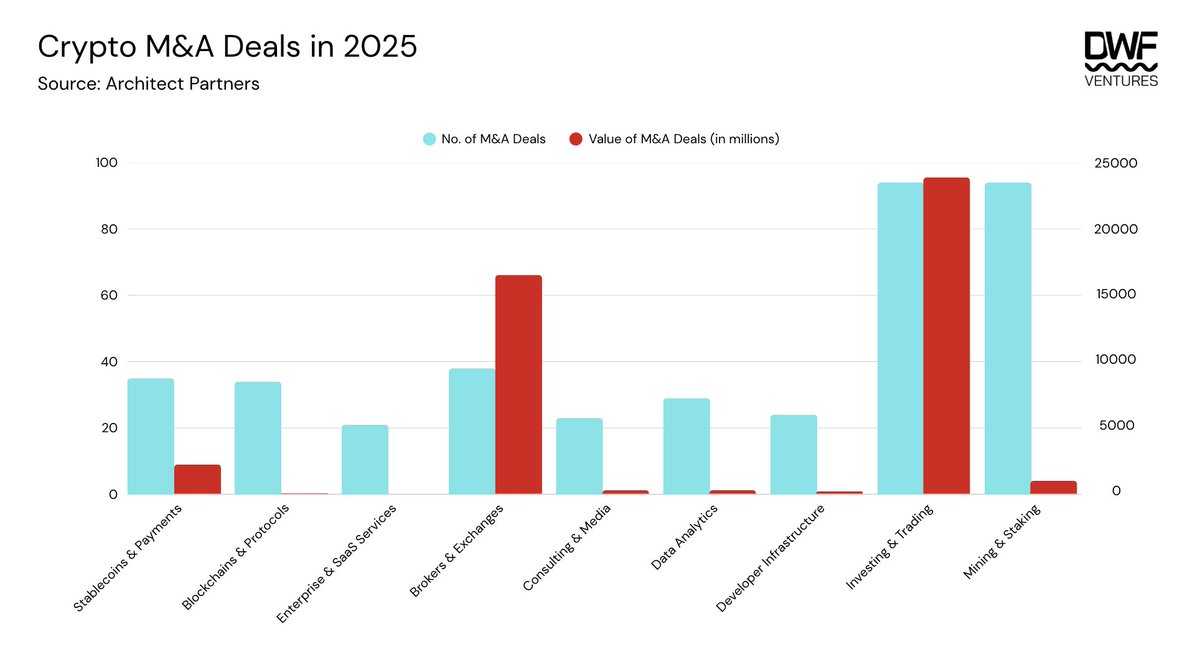

M&A : la grande consolidation

Selon des rapports, l’activité de M&A crypto a atteint un sommet sur cinq ans en 2025, portée par une vague d’entreprises TradFi et une réglementation plus favorable. Un boom des Digital Asset Treasuries (DATs) a suivi l’adoption de politiques pro-crypto sous l’administration Trump, l’exposition aux actifs numériques au bilan devenant moins controversée. Les entreprises ont aussi privilégié l’acquisition, jugée plus efficace pour obtenir certaines licences et renforcer leur conformité. L’introduction de cadres réglementaires adaptés a globalement accéléré les opérations de M&A.

Sur l’année écoulée, on constate une nette hausse du nombre d’opérations dans toutes les catégories. Les trois principales catégories ci-dessous ont été jugées prioritaires par les institutions :

-

Investissement & trading : infrastructure pour le règlement des transactions, la tokenisation, les produits dérivés, le prêt et les DATs

-

Brokers & exchanges : plateformes réglementées spécialisées dans les actifs numériques

-

Stablecoins & paiements : inclut les passerelles d’entrée/sortie, l’infrastructure et les applications

Ces trois catégories ont représenté plus de 96% de la valeur des opérations en 2025, dépassant 42,5 milliards USD.

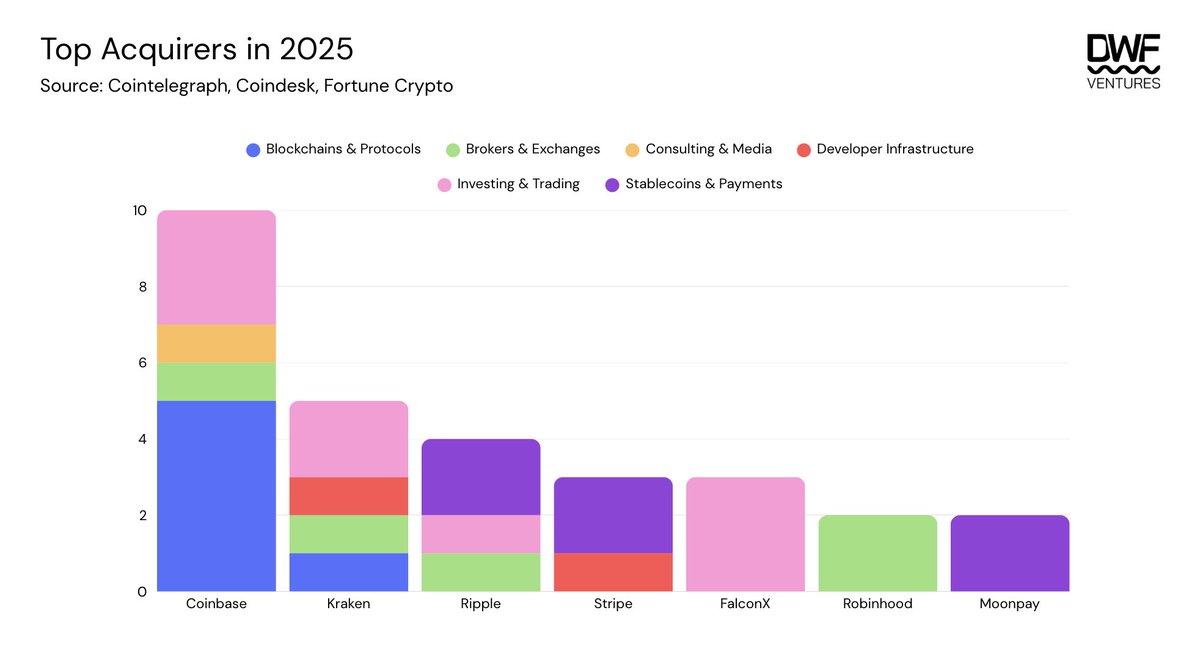

Les principaux acquéreurs incluent Coinbase, Kraken et Ripple, actifs dans plusieurs catégories. En particulier, cela confirme l’ambition de Coinbase de devenir l’« application universelle » en se concentrant sur l’adoption du on-chain par le grand public via l’acquisition de dApps historiques et innovantes. Cela s’explique par la concurrence accrue entre exchanges et la volonté de devenir l’application tout-en-un pour capter sa propre clientèle et ses flux.

D’autres sociétés comme FalconX et Moonpay ont renforcé leur position dans leur catégorie respective, par des acquisitions complémentaires leur permettant d’offrir des services complets.

Quelle suite pour les lancements de « tokens » ?

Malgré la situation et le sentiment du marché, nous pensons que 2026 continuera d’apporter de nombreux facteurs favorables au secteur des actifs numériques. Nous anticipons une hausse du nombre d’entreprises prêtes à entrer en bourse, ce qui est positif pour l’industrie. Cela accroît l’accessibilité et l’exposition au capital et aux investisseurs, élargissant la base globale.

Les prochaines sociétés en lice pour une IPO sont :

-

Kraken : dépôt d’un formulaire S-1 auprès de la SEC en novembre 2025, avec de fortes attentes pour une IPO début 2026

-

Consensys : travaillerait avec Goldman Sachs et JP Morgan pour une introduction prévue mi-2026

-

Ledger : vise une IPO de 4 milliards USD en partenariat avec Goldman Sachs, Jeffries et Barclays

-

Animoca : prévoit une introduction sur le Nasdaq en 2026 via une fusion inversée avec Currenc Group Inc.

-

Bithumb : vise une introduction sur le KOSDAQ en 2026 à une valorisation de 1 milliard USD, avec Samsung Securities comme garant

La voie à suivre ne consiste pas à choisir entre la validation TradFi et l’innovation crypto-native, mais à converger. Pour les développeurs et les investisseurs, cela signifie privilégier les fondamentaux et construire des produits utiles générant des revenus réels et durables. Ce changement de mentalité vers le long terme pourrait provoquer des bouleversements, mais ceux qui s’adaptent pourront capter la prochaine vague de création de valeur.

Crypto est mort, vive la crypto.

Avertissement :

-

Cet article est une republication de [DWFVentures]. Tous les droits d’auteur appartiennent à l’auteur original [DWFVentures]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

-

Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent pas un conseil en investissement.

-

Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.