La SEC américaine intensifie ses actions contre les entreprises de trésorerie crypto. Le récit autour du DAT va-t-il se maintenir ?

Le 24 septembre, la U.S. Securities and Exchange Commission (SEC) et la Financial Industry Regulatory Authority (FINRA) ont conjointement annoncé l’ouverture d’une enquête sur plus de 200 sociétés cotées ayant précédemment déclaré des plans de trésorerie crypto, invoquant une “volatilité inhabituelle du cours de l’action” juste avant la publication de ces informations.

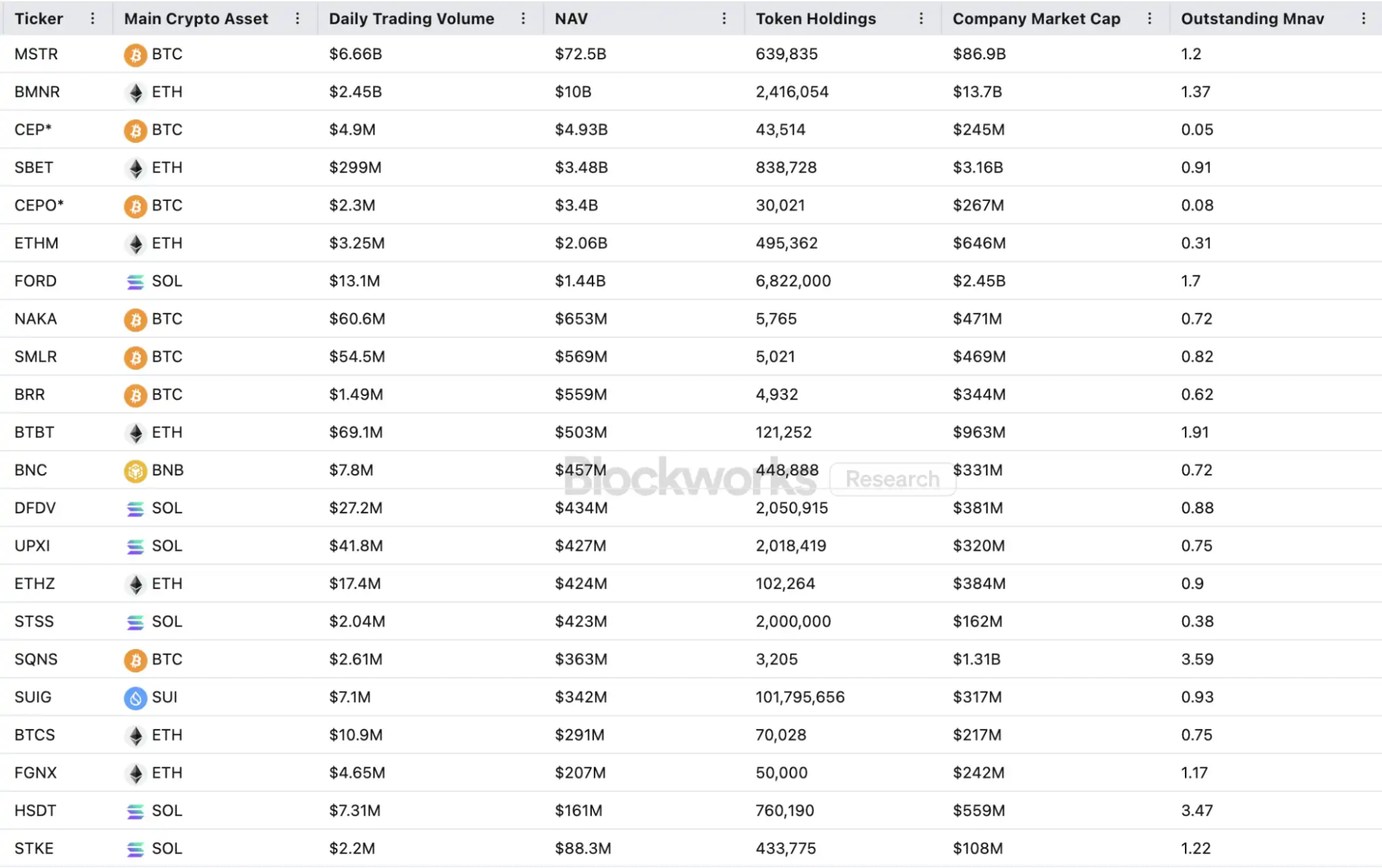

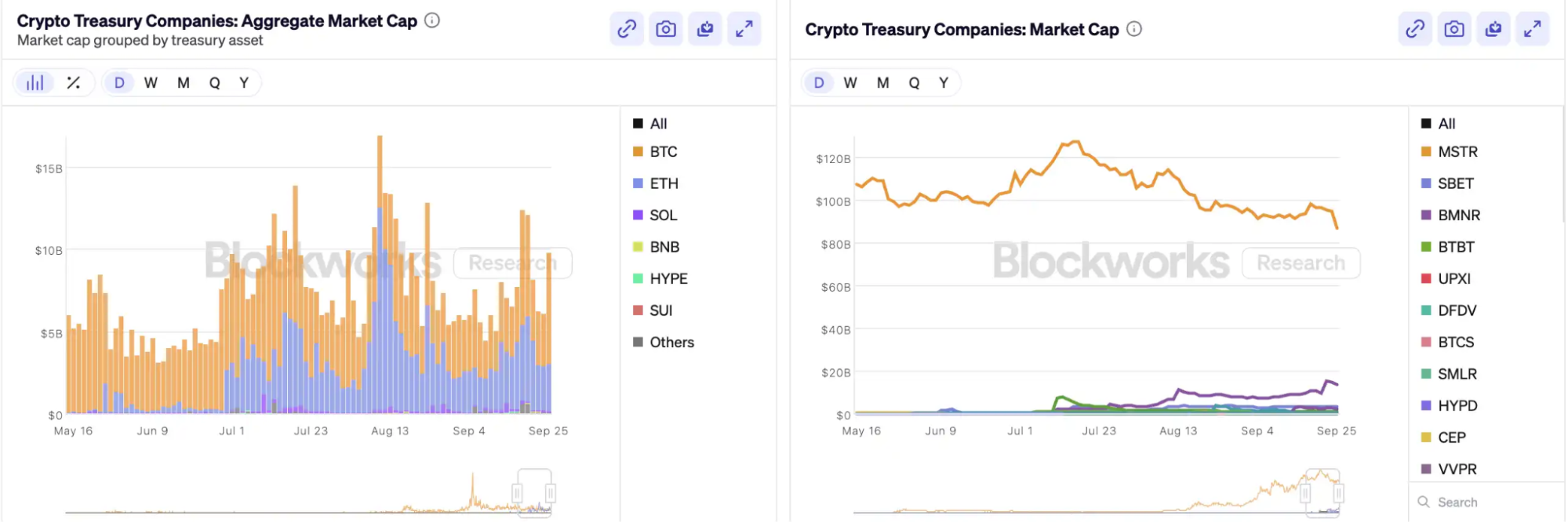

Depuis que MicroStrategy a ouvert la voie en intégrant le Bitcoin à son bilan, la “crypto treasury” s’est imposée comme une tendance majeure sur les marchés actions américains—des entreprises comme Bitmine et SharpLink ont vu leur cours s’envoler après des démarches similaires. D’après Architect Partners, depuis 2025, 212 nouvelles sociétés ont annoncé vouloir lever environ 102 milliards de dollars pour acquérir des actifs crypto majeurs comme BTC et ETH.

Ce flux massif de capitaux a propulsé les prix à la hausse tout en suscitant un scepticisme généralisé. En un mois seulement, le ratio capitalisation boursière sur valeur nette d’inventaire (mNAV) de MSTR est passé de 1,6 à 1,2, et deux tiers des vingt premières sociétés crypto affichent désormais un mNAV inférieur à 1. Les participants du marché s’inquiètent des bulles d’actifs et du risque de délit d’initié, tandis que cette nouvelle tendance d’allocation d’actifs fait l’objet d’un contrôle réglementaire inédit.

Comment fonctionnent les flywheels des sociétés de trésorerie crypto ?

Les flywheels de financement des sociétés de trésorerie reposent sur le mécanisme mNAV—une logique réflexive fondamentale qui offre aux sociétés de trésorerie une “munition illimitée” en marché haussier. Le mNAV est le ratio capitalisation boursière sur valeur nette d’inventaire, calculé comme la capitalisation boursière (P) divisée par la valeur nette d’actif par action (NAV) ; dans ce contexte, le NAV désigne les avoirs en actifs numériques.

Quand le cours de l’action P dépasse le NAV par action (mNAV > 1), la société peut continuer à lever des fonds et à les réinvestir dans des actifs numériques. Chaque nouvelle émission et achat augmente les avoirs par action et la valeur comptable. Ce processus renforce la confiance du marché dans le récit de la société, faisant monter le cours de l’action. Une boucle de rétroaction positive s’installe : hausse du mNAV → nouvelle levée de fonds → achats d’actifs crypto → augmentation des avoirs par action → confiance accrue → nouvelle appréciation du cours. Ce mécanisme permet à MicroStrategy de financer et d’acheter du Bitcoin de façon continue, sans dilution notable.

Dès que le cours de l’action et la liquidité atteignent un certain seuil, la société accède à une gamme complète de financements institutionnels : émission de dette, obligations convertibles, actions préférentielles et autres instruments. Le récit de marché est monétisé comme actif au bilan, soutenant la hausse du cours et renforçant le flywheel. Ce système repose sur une interaction complexe entre cours de l’action, récit et structure du capital.

Le mNAV reste néanmoins ambivalent. Une prime peut refléter une confiance du marché, ou simplement de la spéculation. Si le mNAV converge vers ou passe sous 1, la logique passe de “l’accroissement” à “la dilution”. Si la valeur des tokens se replie à ce stade, le flywheel s’inverse en rétroaction négative, affectant capitalisation et confiance. Les levées de fonds reposent aussi sur la prime du mNAV ; si celui-ci reste décoté, la fenêtre pour de nouvelles émissions se ferme et les petites/moyennes sociétés coquilles—déjà stagnantes ou menacées de radiation—risquent de s’effondrer, leur effet flywheel disparaissant. Théoriquement, si mNAV < 1, la démarche rationnelle serait de vendre des actifs et de racheter des actions pour rétablir l’équilibre, même si certains titres décotés sont simplement sous-évalués.

Lors du bear market 2022, même avec un mNAV inférieur à 1, MicroStrategy a choisi de ne pas vendre de Bitcoin ni racheter ses propres actions, préférant préserver ses avoirs en restructurant sa dette. Cette stratégie “hold coûte que coûte” traduit la conviction absolue de Saylor envers le BTC, envisagé comme collatéral central “jamais vendu”. Peu de sociétés de trésorerie peuvent se le permettre. Beaucoup de sociétés altcoins n’ont pas d’activité principale stable et se tournent vers “l’achat de crypto” par nécessité. Quand le marché se détériore, elles vendent plus aisément pour limiter les pertes ou réaliser des profits, ce qui peut déclencher une vague de ventes.

Le délit d’initié est-il présent ?

SharpLink Gaming est l’un des premiers exemples ayant bouleversé le marché lors de la “crypto treasury craze”. Le 27 mai, la société a annoncé vouloir acquérir jusqu’à 425 millions de dollars d’Ethereum comme réserve, propulsant son action à 52 dollars le jour même. Étrangement, le volume d’échanges avait déjà explosé le 22 mai, le cours passant de 2,7 à 7 dollars—avant toute annonce ou communication à la SEC.

Ce schéma de hausse avant l’annonce n’est pas isolé. Le 18 juillet, MEI Pharma a annoncé une stratégie de trésorerie Litecoin à 100 millions de dollars, mais le cours avait déjà doublé les quatre jours précédents, passant de 2,7 à 4,4 dollars. Aucun communiqué majeur n’a été publié, et le porte-parole s’est abstenu de tout commentaire.

Des anomalies similaires ont touché Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global et 180 Life Sciences Corp, avec des mouvements anormaux précédant les annonces de trésorerie crypto. Les régulateurs s’intéressent à d’éventuelles fuites et opérations d’initiés.

La narration DAT va-t-elle s’effondrer ?

Arthur Hayes, conseiller de “Solana MicroStrategy” Upexi, souligne que la trésorerie crypto est désormais un récit majeur dans la finance d’entreprise traditionnelle. Il anticipe une diffusion de cette tendance sur les grandes classes d’actifs, tout en estimant que chaque blockchain ne produira qu’un à deux gagnants.

Les effets de concentration s’accélèrent. Même si plus de 200 sociétés ont annoncé une stratégie crypto en 2025, couvrant BTC, ETH, SOL, BNB, TRX et autres, capitaux et valorisations se cristallisent autour de quelques sociétés et actifs—les trésoreries BTC et ETH dominent le paysage DAT. Dans chaque classe d’actifs, une à deux sociétés émergent : MicroStrategy pour BTC, Bitmine pour ETH, éventuellement Upexi pour SOL, tandis que les autres restent de petite taille.

Comme l’a montré Michael Saylor, les gestionnaires de fonds institutionnels qui souhaitent s’exposer au Bitcoin ne peuvent souvent pas acheter du BTC directement ni détenir d’ETF, mais peuvent acquérir des actions MSTR. Si l’on structure une société détentrice d’actifs crypto selon leurs exigences de conformité, ces fonds sont prêts à payer 2, 3, voire 10 dollars pour chaque dollar de valeur comptable. Ce n’est pas irrationnel : il s’agit d’arbitrage réglementaire.

En fin de cycle, de nouveaux émetteurs vont poursuivre des instruments de financement plus agressifs pour maximiser la réactivité du cours. Lorsque les prix baissent, ces stratégies se retournent contre eux. Arthur Hayes prévoit que ce cycle verra d’importants effondrements DAT, similaires à la chute de FTX, avec décotes majeures sur actions et obligations, entraînant des turbulences sur le marché.

Les régulateurs réagissent à ce risque structurel. Début septembre, le Nasdaq a proposé des contrôles renforcés pour les sociétés DAT ; désormais, la SEC et la FINRA ont lancé des enquêtes conjointes sur le délit d’initié. Ces mesures visent à réduire l’espace pour les opérations d’initiés, à relever les exigences pour les nouvelles émissions et à limiter les options de financement—réduisant la marge de manœuvre des manipulations chez les sociétés DAT émergentes. Pour le marché, cela signifie que les faux leaders seront éliminés plus vite, tandis que les vrais survivront et prospéreront grâce à leur récit.

Conclusion

La narration crypto treasury demeure, mais seuils d’accès, régulation accrue et assainissement des excès progressent de concert. Les investisseurs doivent se pencher sur la structure financière sous-jacente et les arbitrages possibles, tout en restant vigilants face aux risques cumulés derrière le récit—cette vague d’innovation financière on-chain a ses limites, seuls les acteurs performants survivront, les autres quitteront le marché.

Déclaration :

- Cet article est une republication de [BlockBeats], les droits d’auteur appartiennent à l’auteur original [kkk]. Pour toute question relative à la reproduction, adressez-vous à l’équipe Gate Learn ; l’équipe vous assistera conformément aux politiques Gate Learn.

- Avertissement : Les avis et opinions exprimés ici sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Toute copie, distribution ou plagiat de ces traductions est interdite sans mention de Gate.

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)