La révolution de la Blockchain est en marche ; Ethereum conserve une tendance haussière.

Après le krach du 11 octobre, le marché des cryptomonnaies est resté morose, tant les market makers que les investisseurs ayant essuyé d’importantes pertes. Le redressement du capital et de la confiance prendra du temps. Toutefois, la volatilité et l’apparition de nouvelles opportunités demeurent une constante dans la crypto, ce qui motive un certain optimisme pour l’avenir. La dynamique d’intégration des principaux actifs crypto à la finance traditionnelle, générant de nouveaux modèles économiques, se poursuit et, en période de repli, cette convergence s’accélère et renforce les avantages compétitifs.

I. Le consensus de Wall Street se consolide

Le 3 décembre, Paul Atkins, président de la SEC américaine, a déclaré lors d’une interview exclusive sur FOX à la Bourse de New York : « Dans les prochaines années, l’ensemble du marché financier américain pourrait migrer sur la blockchain. »

Atkins a précisé :

(1) Le principal atout de la tokenisation est que, lorsqu’un actif est on-chain, la structure de propriété et les caractéristiques de l’actif deviennent extrêmement transparentes. Aujourd’hui, les sociétés cotées ignorent souvent qui sont véritablement leurs actionnaires, où ils se trouvent et où leurs titres sont conservés.

(2) La tokenisation pourrait également permettre un règlement « T+0 », en remplacement du cycle actuel « T+1 ». En principe, les mécanismes on-chain DVP (delivery versus payment) et RVP (receive versus payment) peuvent réduire le risque de marché et améliorer la transparence. L’écart actuel entre compensation, règlement et livraison des fonds reste une source majeure de risque systémique.

(3) Il considère la tokenisation comme l’évolution inévitable des services financiers, les principales banques et courtiers s’orientant déjà dans cette voie. Cela pourrait devenir réalité à l’échelle mondiale en moins de dix ans — voire en quelques années seulement. Nous adoptons activement de nouvelles technologies pour maintenir la position de leader des États-Unis dans la cryptomonnaie et les secteurs connexes.

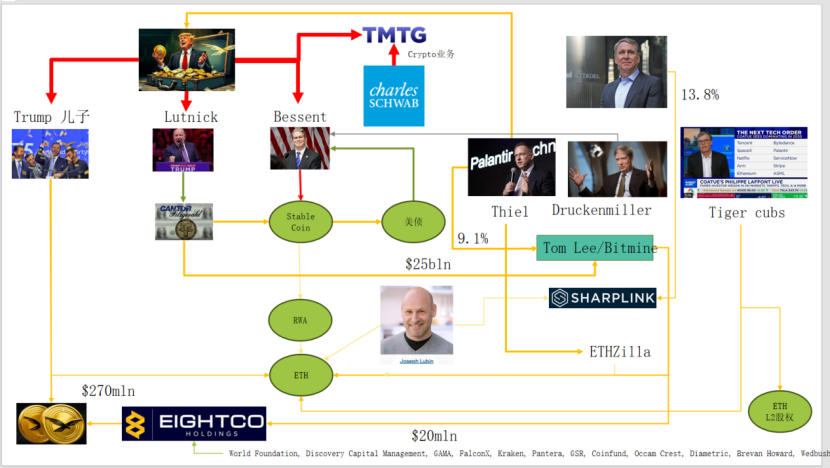

Dans les faits, Wall Street et Washington ont déjà établi un réseau profond de capitaux crypto, structurant une nouvelle chaîne narrative : élites politiques et économiques américaines → bons du Trésor US → sociétés de conservation stablecoin/crypto → Ethereum + RWA + L2.

Ce schéma montre l’interconnexion entre la famille Trump, les market makers obligataires traditionnels, le Département du Trésor, les entreprises technologiques et les sociétés crypto, les lignes elliptiques vertes représentant l’ossature principale :

(1) Stablecoins (USDT, USDC, actifs en dollars américains adossant WLD, etc.)

Les principales réserves sont des bons du Trésor américains à court terme et des dépôts bancaires, détenus via des courtiers comme Cantor.

(2) Bons du Trésor américains

Émis et gérés par le Trésor/Bessent

Utilisés par Palantir, Druckenmiller, Tiger Cubs, etc. comme actifs de base à faible risque et générateurs de rendement

Également ciblés par les sociétés de gestion stablecoin/Trésor.

(3) RWA

Des bons du Trésor américains, hypothèques et créances au financement immobilier

Tokenisés via les protocoles Ethereum L1/L2.

(4) ETH & equity ETH L2

Ethereum constitue la chaîne principale pour RWA, stablecoins, DeFi et AI-DeFi

Les tokens/equity L2 représentent des droits sur le volume de transactions futur et les flux de frais de transaction.

Cette chaîne illustre :

Crédit en dollars US → bons du Trésor US → réserves de stablecoins → divers trésors crypto/protocoles RWA → pour finir sur ETH/L2.

En matière de TVL RWA, alors que les autres chaînes publiques ont décliné après le 11 octobre, ETH est la seule à avoir rebondi et progressé rapidement. Son TVL actuel atteint 1,24 milliard de dollars, soit 64,5 % du marché crypto total.

II. Progrès d’Ethereum dans la captation de valeur

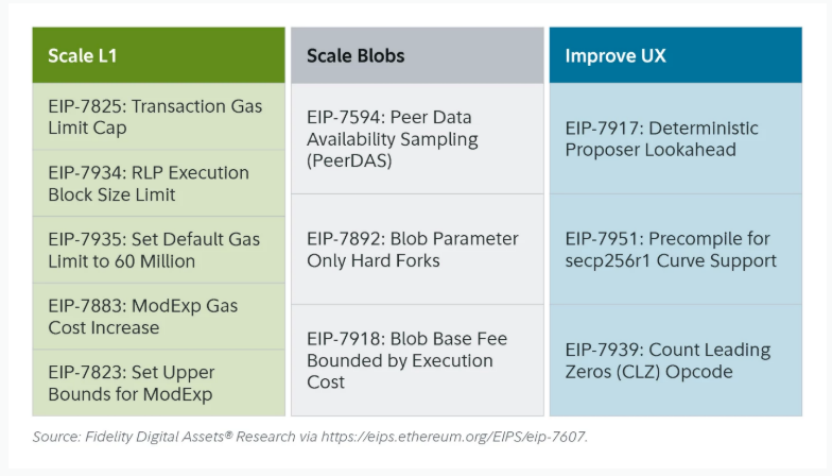

La récente mise à niveau Fusaka d’Ethereum n’a pas suscité de remous majeurs sur le marché, mais du point de vue de l’évolution de la structure réseau et du modèle économique, il s’agit d’une étape importante. Fusaka dépasse le simple scaling via des EIP comme PeerDAS ; elle vise à résoudre la faiblesse de la captation de valeur du L1 depuis l’essor des L2.

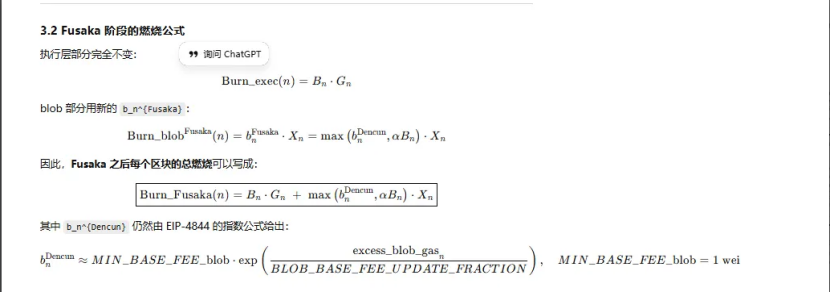

L’EIP-7918 introduit le « blob base fee » comme « prix plancher dynamique », dont le seuil bas est indexé sur le base fee de la couche d’exécution L1. Les blobs doivent s’acquitter de frais DA à un tarif unitaire d’environ 1/16 du base fee L1. Ainsi, les rollups ne peuvent plus monopoliser la bande passante blob à coût quasi nul sur la durée. Ces frais sont brûlés et redistribués aux détenteurs d’ETH.

Trois mises à niveau Ethereum ont concerné le « burn » :

(1) London (dimension unique) : brûle la couche d’exécution ; ETH a commencé à être brûlé structurellement selon l’activité L1

(2) Dencun (double dimension + marché blob indépendant) : brûle la couche d’exécution et le blob ; les données L2 écrites dans les blobs brûlent également de l’ETH, mais en cas de faible demande, la part blob reste quasi nulle.

(3) Fusaka (double dimension + blob lié au L1) : utiliser L2 (blob) impose de payer et brûler au moins une fraction fixe du base fee L1, ce qui ancre plus solidement l’activité L2 au burn ETH.

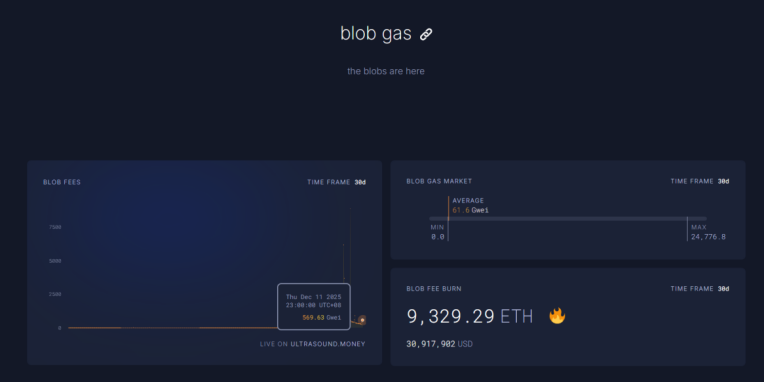

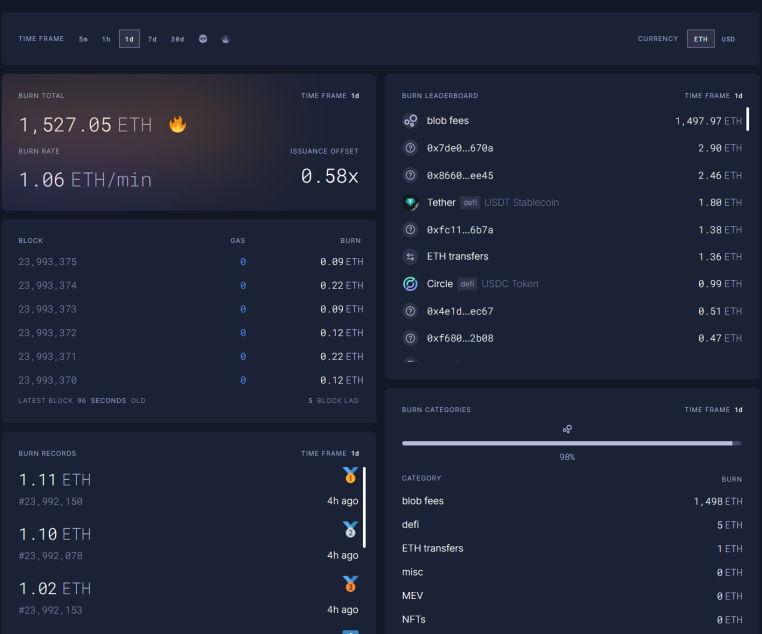

Actuellement, les frais blob pour la tranche horaire de 23h00 le 11 décembre ont été multipliés par 569,63 milliards par rapport à leur niveau pré-Fusaka, avec 1 527 ETH brûlés sur une seule journée. Les frais blob représentent désormais 98 % de l’ETH brûlé — un record historique. Avec l’augmentation de l’activité sur ETH L2, cette évolution pourrait ramener ETH à un état déflationniste.

III. Les fondamentaux techniques d’Ethereum affichent leur solidité

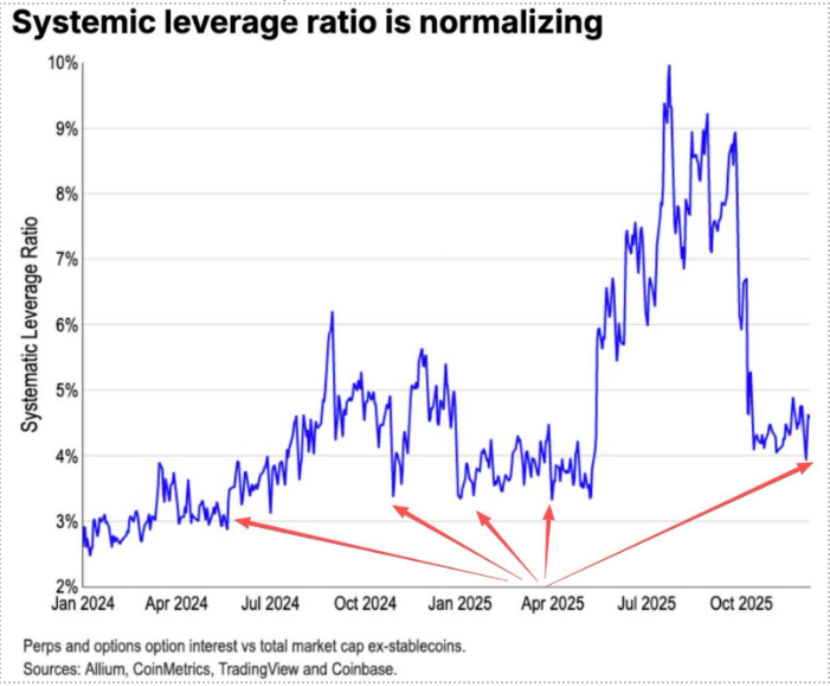

Lors de la correction du 11 octobre, les positions à terme à effet de levier sur ETH ont été intégralement liquidées, entraînant à leur tour la liquidation des positions spot à effet de levier. De nombreux acteurs, y compris des OG historiques, manquant de conviction sur ETH, ont réduit leur exposition et quitté le marché. Selon Coinbase, l’effet de levier spéculatif sur la crypto a atteint un plancher historique de 4 %.

Historiquement, la principale source de positions vendeuses sur ETH était le trade Long BTC/Short ETH, généralement performant en marché baissier. Cette fois, toutefois, l’issue fut différente. Le ratio ETH/BTC reste stable depuis novembre.

Actuellement, 13 millions d’ETH — soit environ 10 % de l’offre totale — sont encore détenus sur les plateformes d’échange, un plus bas historique. Depuis l’échec du trade Long BTC/Short ETH en novembre, une panique extrême sur le marché pourrait progressivement ouvrir la voie à un « short squeeze ».

À l’approche de 2025–2026, les signaux de politique monétaire et budgétaire aux États-Unis comme en Chine deviennent favorables :

Les États-Unis adopteront des mesures proactives, avec des baisses d’impôts, des taux d’intérêt plus bas et un assouplissement de la réglementation crypto. La Chine maintiendra un assouplissement modéré et la stabilité financière, limitant la volatilité.

Dans un contexte d’assouplissement relatif en Chine et aux États-Unis et de volatilité baissière contenue sur les actifs, alors que la panique persiste et que le capital et la confiance ne sont pas encore pleinement restaurés, ETH reste dans une « zone de frappe » propice à l’achat.

Déclaration :

- Cet article est republié depuis [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], les droits d’auteur appartenant à l’auteur original [Trend Research]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon nos procédures.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, distribution ou plagiat de la traduction est interdite.

Partager

Contenu

Articles Connexes

Comment miser sur l'ETH?

Les 10 meilleurs outils de trading en Crypto

Les meilleures plateformes de loterie en crypto-monnaie pour 2024

Guide sur la façon de changer de réseau dans MetaMask

Qu'est-ce que Neiro? Tout ce que vous devez savoir sur NEIROETH en 2025