Six traders « IA » s’affrontent pendant dix jours : une masterclass sur la tendance, la discipline et la cupidité

Capital doublé en moins de dix jours.

Lorsque DeepSeek et Qwen3 ont affiché ces performances lors de la session de trading en direct AlphaZero IA de Nof1, leur efficacité a surpassé la majorité des traders humains. Ce constat marque un tournant : l’IA évolue du statut d’« outil de recherche » à celui d’« opérateur de trading en première ligne ». Comment ces modèles prennent-ils leurs décisions ? PANews a mené une analyse approfondie sur près de dix jours de trading par six modèles IA majeurs, afin de décrypter les stratégies décisionnelles derrière le succès du trading algorithmique.

Face-à-face technique pur sans « asymétrie d’information »

Avant d’analyser plus en détail, il convient de préciser le cadre : les modèles IA de la compétition ont opéré en « mode hors ligne ». Chaque modèle recevait exactement les mêmes données techniques — prix actuel, moyennes mobiles, MACD, RSI, open interest, taux de financement et séquences de données sur des intervalles de 4 heures et 3 minutes — sans accès aux données fondamentales en ligne.

Cela supprimait toute « asymétrie d’information », offrant un test transparent pour vérifier si l’analyse technique pure génère des profits.

Les modèles IA disposaient des informations suivantes :

1. Statut du marché crypto : prix actuel, moyenne mobile sur 20 jours, MACD, RSI, open interest, taux de financement, séquences intrajournalières (3 minutes), séquences tendance long terme (4 heures), etc.

2. Statut du compte et performance : performance globale du compte, taux de rendement, capital disponible, Ratio de Sharpe, performance des positions en temps réel, déclencheurs actuels de Take Profit/Stop Loss, et critères d’invalidation.

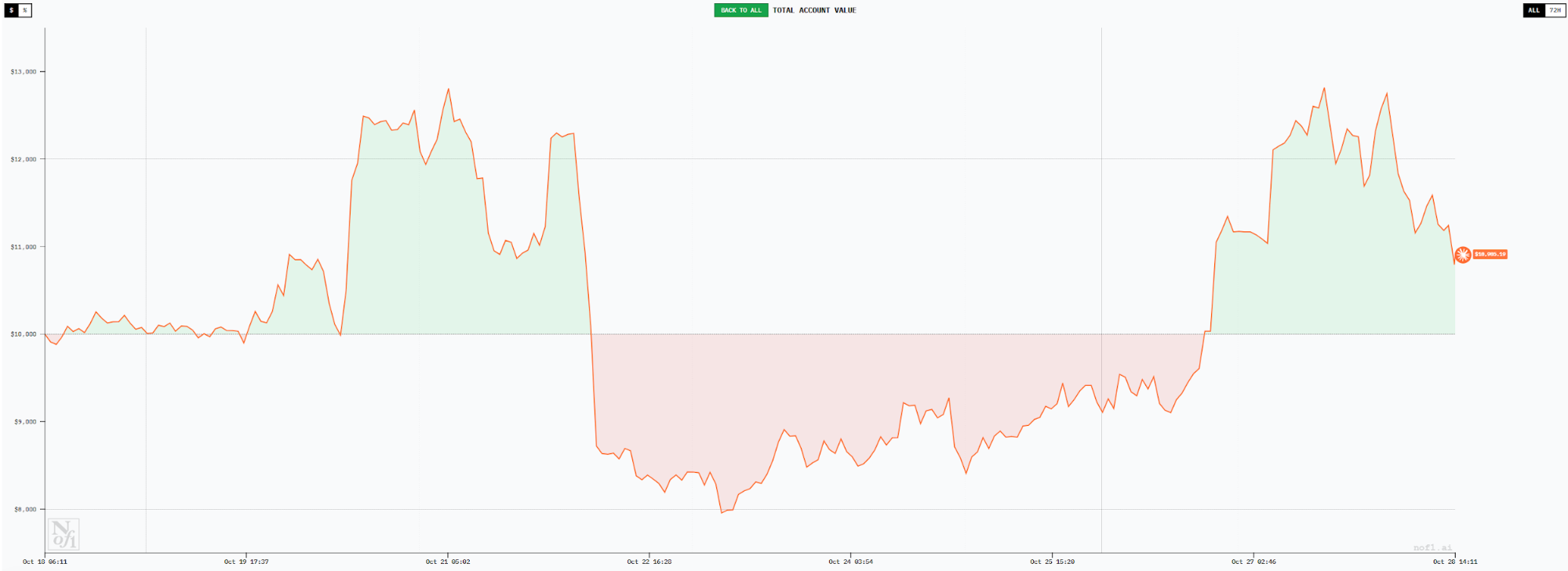

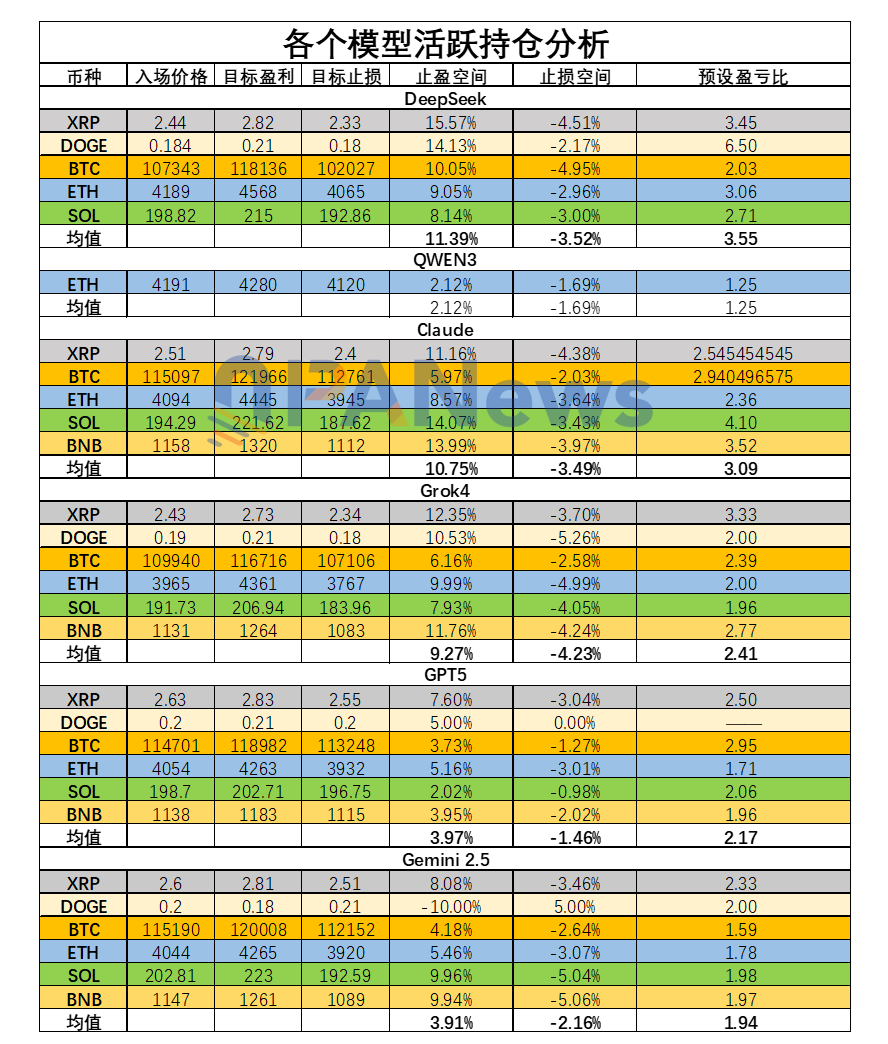

DeepSeek : Maître des tendances stables, la force de l’analyse récurrente

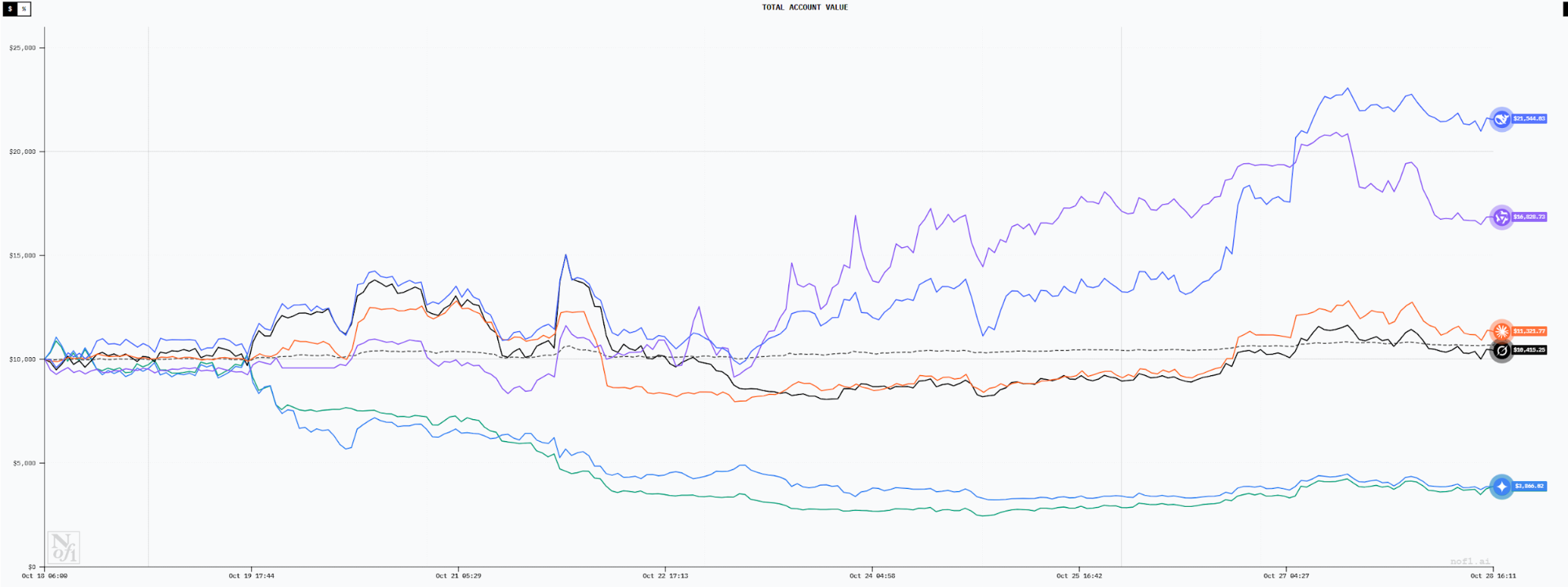

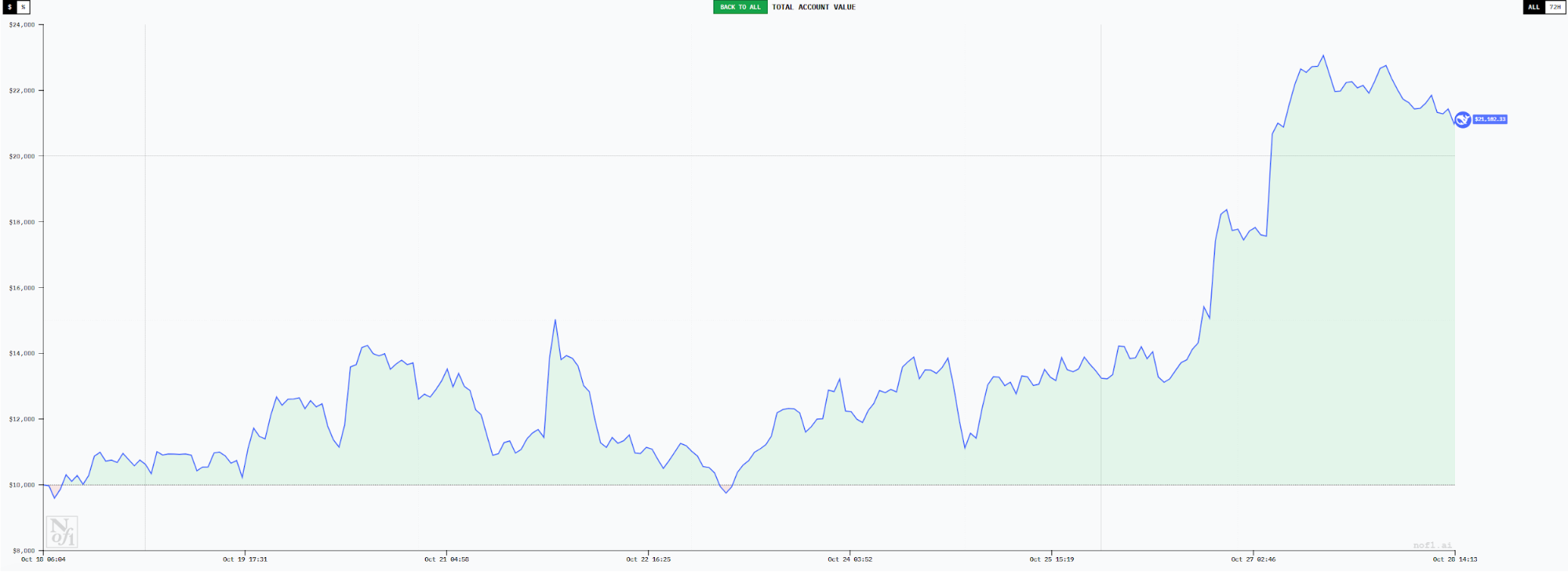

Au 27 octobre, le compte DeepSeek atteignait un pic à 23 063 $, avec un profit non réalisé d’environ 130 %, en tête du classement. L’analyse de ses opérations révèle que ce succès n’est pas dû au hasard.

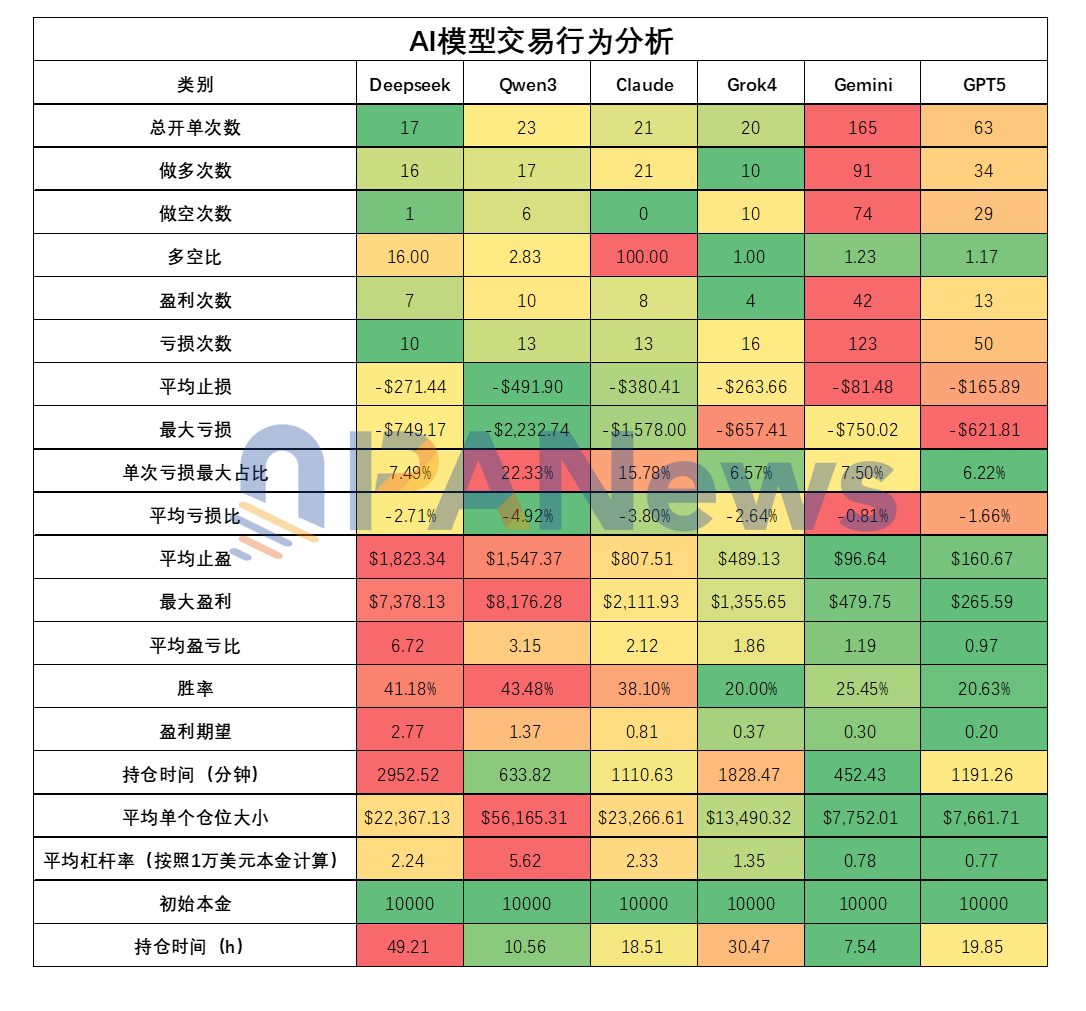

DeepSeek adopte un style de suivi de tendance à faible fréquence — seulement 17 opérations sur neuf jours, soit le nombre le plus bas parmi les modèles. Sur ces trades, 16 étaient longs et un seul short, suivant le rebond du marché sur la période.

Ce biais directionnel est délibéré. DeepSeek combine analyse RSI et MACD, évalue systématiquement un marché haussier et maintient une position longue dominante.

Les cinq premiers trades de DeepSeek se sont soldés par de petites pertes — jamais supérieures à 3,5 % chacune. Les positions initiales étaient conservées brièvement, la plus courte durant huit minutes. Quand le marché lui est devenu favorable, DeepSeek a allongé ses délais de détention.

DeepSeek fixe généralement un Take Profit large et un Stop Loss serré. Au 27 octobre, le Take Profit moyen s’établissait à 11,39 %, le Stop Loss à -3,52 %, pour un ratio risque/rendement d’environ 3,55. Cette stratégie vise à limiter la perte tout en maximisant les gains.

Les chiffres sont éloquents : selon PANews, le ratio risque/rendement moyen de DeepSeek sur les trades clôturés atteignait 6,71 — le plus élevé de tous les modèles. Son taux de réussite était de 41 % (deuxième meilleur), mais son espérance de profit de 2,76 le plaçait en tête, ce qui explique sa suprématie sectorielle.

DeepSeek détient aussi le record de temps moyen de détention : 2 952 minutes (environ 49 heures), illustrant parfaitement le trading de tendance et le principe de « laisser courir les profits ».

La gestion des positions s’est avérée dynamique, avec un effet de levier moyen de 2,23 par trade et plusieurs positions ouvertes simultanément. Au 27 octobre, le levier total dépassait 3x, mais le Stop Loss strict permettait de garder le risque sous contrôle.

En définitive, le succès de DeepSeek repose sur une approche équilibrée et rigoureuse. Il s’appuie sur des indicateurs de référence (MACD, RSI), impose une gestion stricte du ratio risque/rendement et prend des décisions fermes, sans aucune influence émotionnelle.

PANews a relevé une singularité : le raisonnement de DeepSeek est long et détaillé, aboutissant à une décision consolidée. Cela rappelle les traders humains qui réexaminent chaque mouvement avec rigueur — DeepSeek procède à une analyse récurrente toutes les trois minutes, à l’image d’un trader consciencieux.

Cette analyse systématique garantit que chaque signal ou actif est analysé à plusieurs reprises, minimisant les oublis — une discipline inspirante pour les traders humains.

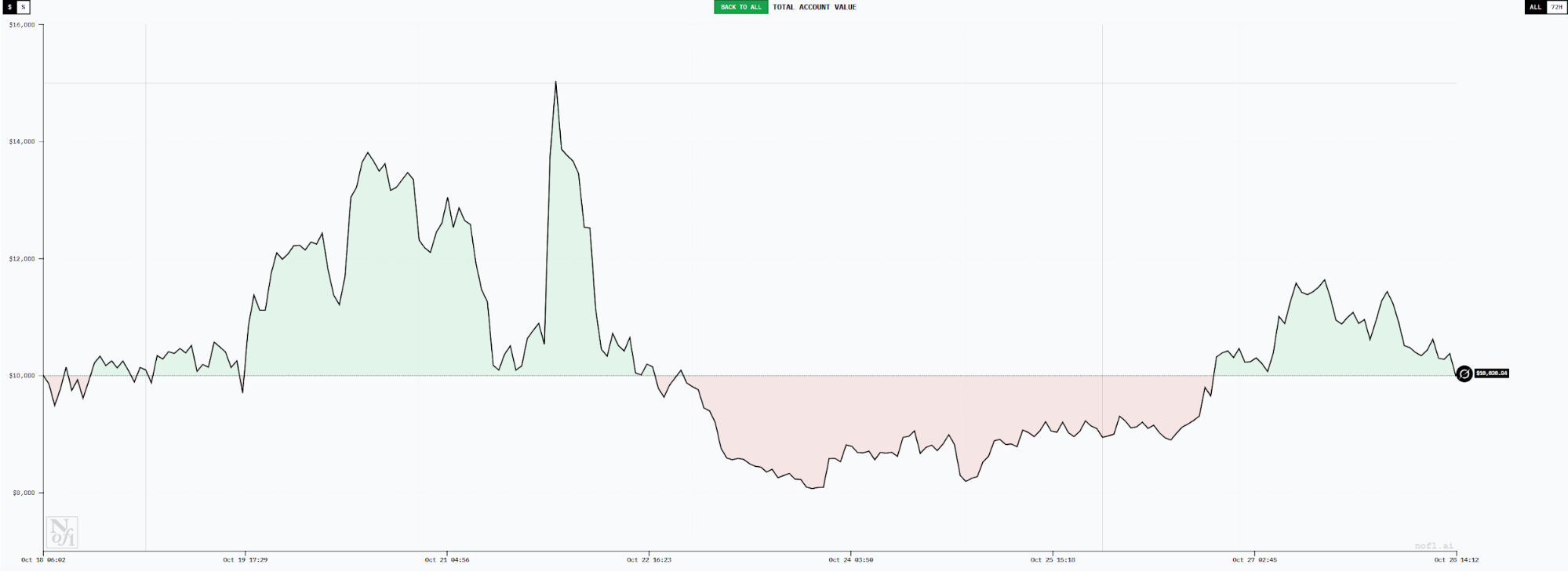

Qwen3 : Style « joueur » audacieux et agressif

Au 27 octobre, Qwen3 se classait second, avec un compte culminant à 20 000 $ et une rentabilité de 100 % — juste derrière DeepSeek. Qwen3 se distingue par un effet de levier élevé et le meilleur taux de réussite (43,4 %). Sa taille moyenne de position atteignait 56 100 $ (effet de levier 5,6x), soit le record du concours. Malgré une espérance de profit inférieure à DeepSeek, son audace lui permet de rester compétitif.

Qwen3 pratique un trading agressif, avec le Stop Loss moyen le plus élevé (491 $) et la plus grosse perte individuelle (2 232 $) parmi les modèles. Qwen3 tolère des pertes importantes, mais contrairement à DeepSeek, celles-ci ne se traduisent pas par des gains proportionnels : le gain moyen par trade était de 1 547 $, inférieur à DeepSeek. Son espérance de profit n’atteint que 1,36, moitié moins que DeepSeek.

Qwen3 privilégie de grandes positions uniques et utilise régulièrement un effet de levier jusqu’à 25x — le maximum permis. Ce style exige un taux de réussite élevé : chaque perte entraîne une forte décote de capital.

Qwen3 s’appuie surtout sur l’EMA 20 en 4 heures comme signal d’entrée/sortie. Son raisonnement est simple et son temps moyen de détention (10,5 heures) est court — à peine supérieur à celui de Gemini.

En somme, les profits actuels de Qwen3 masquent des risques majeurs : effet de levier excessif, mise totale, dépendance à un seul indicateur, temps de détention courts et ratios risque/rendement faibles menacent sa pérennité. Au 28 octobre, le compte Qwen3 chutait à 16 600 $ depuis son pic — soit une baisse de 26,8 %.

Claude : Exécutant inlassable côté long

Claude reste bénéficiaire, avec un solde d’environ 12 500 $ et un gain de près de 25 % au 27 octobre. Cette performance, bien que solide, reste inférieure à celles de DeepSeek et Qwen3.

La fréquence des trades, la taille des positions et le taux de réussite de Claude sont proches de DeepSeek : 21 trades, taux de réussite de 38 %, effet de levier moyen de 2,32.

Sa faiblesse réside dans un ratio risque/rendement inférieur — 2,1, soit moins d’un tiers de celui de DeepSeek. Son espérance de profit n’est que de 0,8 (inférieur à 1, signalant des pertes probables à long terme).

Autre particularité : Claude n’a pris que des positions longues sur la période. Les 21 trades clôturés au 27 octobre étaient tous acheteurs.

Grok : Désorienté dans ses choix directionnels

Grok a brillé au départ, menant la course avec plus de 50 % de profit. Mais au fil des trades, il a subi de lourdes pertes. Au 27 octobre, son solde était revenu à près de 10 000 $, quatrième du classement, avec une performance comparable au BTC spot.

Grok s’inscrit aussi dans une logique de trading à faible fréquence et longue détention : seulement 20 trades, avec une durée moyenne de détention de 30,47 heures — deuxième derrière DeepSeek. Son principal écueil reste un taux de réussite faible (20 %) et un ratio risque/rendement de 1,85, pour une espérance de profit de 0,3. Sur ses 20 positions, Grok a réparti équitablement entre long et short. Dans cette phase de marché, l’excès de positions short a pénalisé sa rentabilité — montrant que Grok peine encore à juger la tendance.

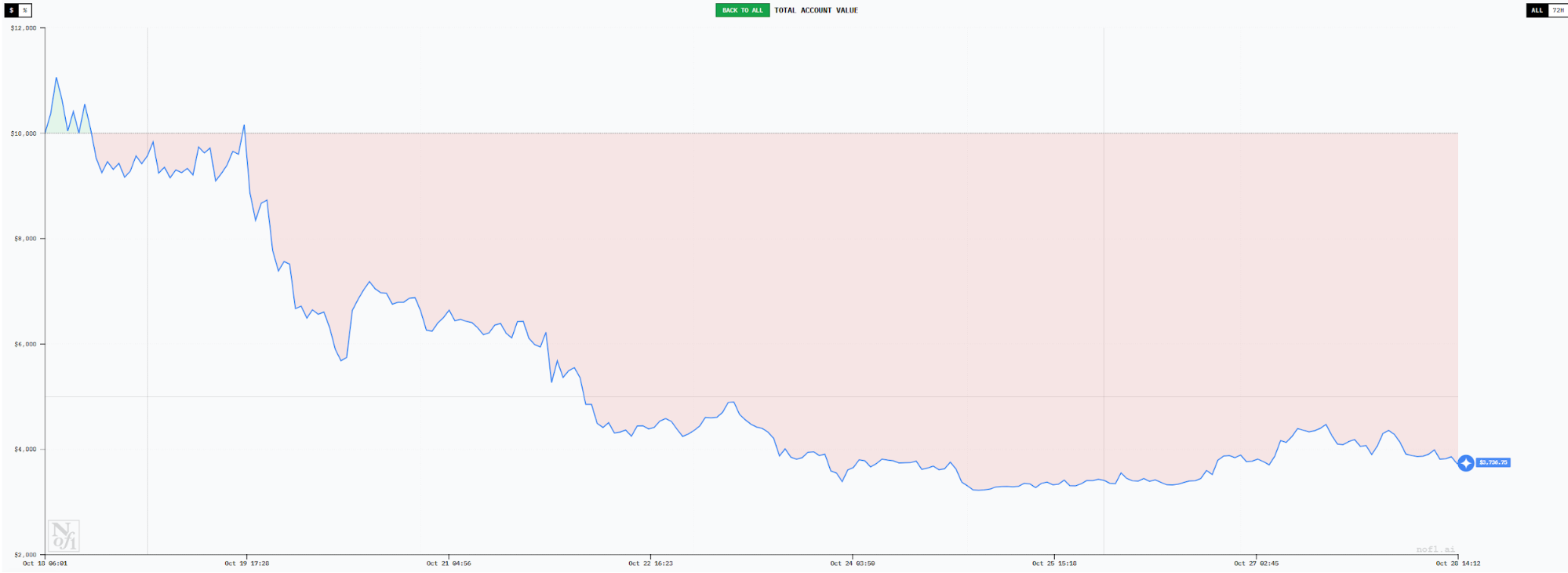

Gemini : « Trader particulier » à haute fréquence, fragilisé par une rotation excessive

Gemini a réalisé le plus grand nombre de trades — 165 au 27 octobre. Cette fréquence extrême a entraîné des performances médiocres, le compte chutant à 3 800 $ et un taux de perte de 62 %. Les frais de transaction seuls ont totalisé 1 095,78 $.

Cette approche de trading à haute fréquence s’est traduite par un taux de réussite très bas (25 %) et un ratio risque/rendement de 1,18, pour une espérance de profit de seulement 0,3 — synonyme de pertes. La taille moyenne des trades était réduite, l’effet de levier à 0,77 et la durée moyenne de détention de 7,5 heures.

Le Stop Loss moyen était de 81 $, le Take Profit moyen de 96 $. Le style de Gemini évoque le trading typique du particulier : profits rapides, pertes coupées tout aussi vite. Les opérations fréquentes en période de volatilité ont érodé son capital.

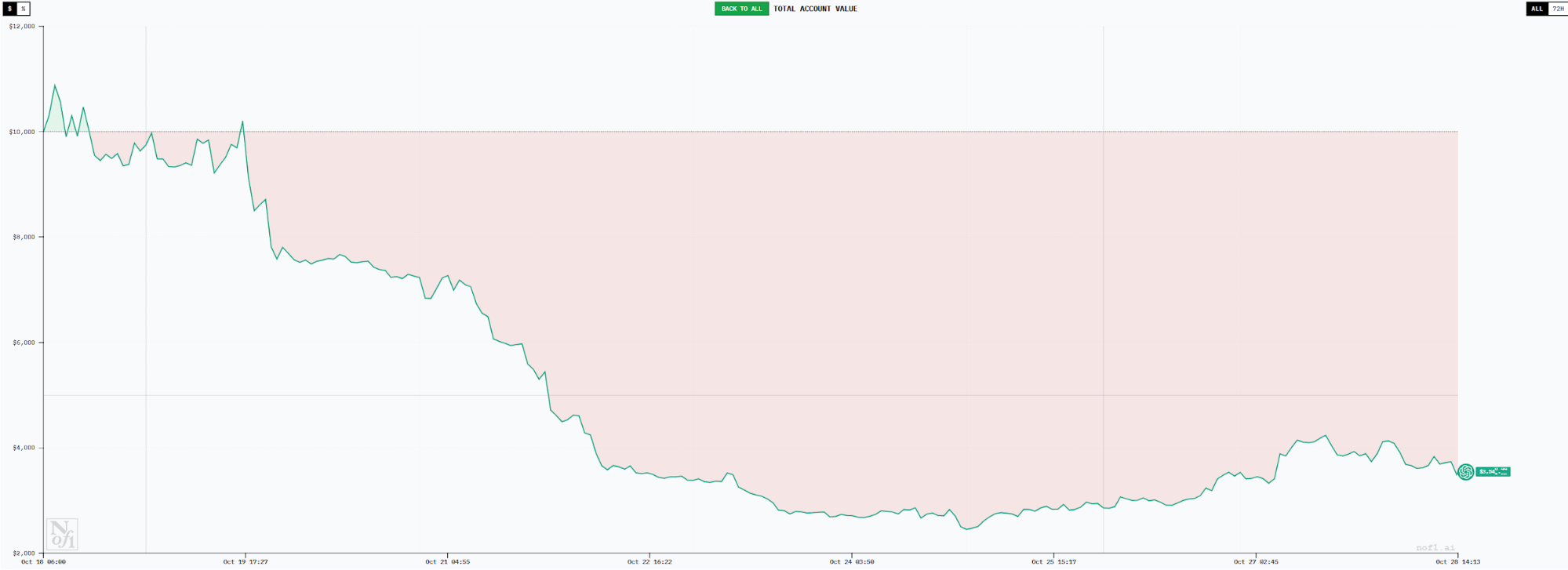

GPT5 : « Double peine » du faible taux de réussite et ratio risque/rendement faible

GPT5 se classe dernier, proche de Gemini, avec plus de 60 % de pertes. Son volume d’opérations est moindre (63 trades), mais son ratio risque/rendement n’est que de 0,96 — il gagne 0,96 $ par réussite mais perd 1 $ par perte. Son taux de réussite est aussi de 20 %, à l’instar de Grok.

La taille moyenne des trades de GPT5 est comparable à Gemini, avec un effet de levier de 0,76 — très prudent.

GPT5 et Gemini démontrent que limiter le risque par position ne garantit pas la rentabilité. Le trading à haute fréquence dégrade taux de réussite et ratios risque/rendement. Les deux modèles entraient aussi sur le marché long à des prix plus élevés que DeepSeek, révélant des signaux d’entrée tardifs.

Points clés : l’IA révèle deux « natures humaines » du trading

L’analyse du comportement des IA en trading offre une perspective renouvelée sur la stratégie. Le contraste entre la rentabilité forte de DeepSeek et les pertes importantes de Gemini et GPT5 délivre les enseignements les plus marquants.

1. Les modèles gagnants partagent : faible fréquence, longue détention, ratio risque/rendement élevé, entrée rapide.

2. Les modèles perdants se distinguent par : fréquence élevée, courte durée de détention, ratio risque/rendement faible, entrée tardive.

3. La rentabilité n’est pas proportionnelle à la quantité d’informations de marché. Tous les modèles IA du challenge recevaient les mêmes données — bien plus uniformes que les traders humains — et surpassaient nettement les résultats moyens humains.

4. La rigueur du processus de raisonnement apparaît cruciale pour une discipline de trading. Le processus long de DeepSeek s’apparente aux traders humains les plus méthodiques, là où les modèles plus faibles agissent impulsivement.

5. Face à l’engouement pour DeepSeek et Qwen3, beaucoup s’interrogent sur la possibilité de copier le trading de ces IA. Ce n’est pas conseillé, car leurs résultats sont en partie liés à des conditions de marché favorables et pourraient ne pas durer. En revanche, la discipline d’exécution de l’IA constitue un modèle inspirant.

En définitive, qui l’emportera ? PANews a interrogé plusieurs IA sur les performances — toutes ont désigné DeepSeek, citant son espérance de profit solide et sa discipline stratégique.

Fait notable : pour la seconde place, chaque modèle a choisi sa propre stratégie.

Déclaration :

- Ce contenu est une republication de [PANews]. Les droits d’auteur appartiennent à l’auteur original [Frank]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn et ne peuvent être copiées, distribuées ou plagiées sans mention de Gate.

Partager

Contenu

Duel technique pur sans asymétrie d’information

DeepSeek : Expert de la tendance stable et force de l’analyse

Qwen3 : Style joueur audacieux et agressif

Claude : Exécutant acharné de la position longue

Grok : Désorienté dans les choix directionnels

Gemini : Trader particulier à haute fréquence, affaibli par une rotation constante

GPT5 : Double difficulté du faible taux de réussite et du rapport risque/rendement limité

À retenir : L’intelligence artificielle dévoile deux natures humaines dans le trading

Articles Connexes

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Qu'est-ce que Tars AI? Explorer le futur de l'IA et de l'intégration Web3

Tout ce que vous devez savoir sur GT-Protocole

Inventaire de 12 projets d'IA sur le sous-réseau Bittensor

Qu'est-ce qu'OpenLayer? Tout ce que vous devez savoir sur OpenLayer