Les cycles financiers trouvent leur moteur dans le levier. De l’ascension et du déclin des « meme coins » aux grandes vagues technologiques, l’humanité ne cesse de créer des mécanismes, des croyances et des structures pour générer de la richesse. Pour cerner l’importance du rapprochement entre tokens, actions et obligations, revenons brièvement sur les grandes étapes de la finance mondiale.

Depuis la fin du XVe siècle et l’ère des Grandes découvertes, les grandes puissances capitalistes ont évolué comme suit :

- • Espagne et Portugal : exploitation de l’or et de l’argent physiques, systèmes coloniaux violents fondés sur la plantation

- • Pays-Bas : émergence du capital-actions et des sociétés commerciales (Compagnie néerlandaise des Indes orientales)

- • Angleterre : étalon-or et « ciseaux coloniaux » (puissance militaire, ingénierie institutionnelle, privilèges impériaux)

- • États-Unis : dollar, bons du Trésor et réseaux de bases militaires (privilégiant la maîtrise de points stratégiques à une colonisation directe)

Chaque puissance montante a intégré les forces et faiblesses des régimes précédents : le Royaume-Uni a adopté le modèle des sociétés par actions, les États-Unis celui de la domination militaire, etc. L’enjeu central : identifier l’innovation majeure de chaque hégémon émergent. Deux grandes caractéristiques du capitalisme classique en résultent :

- • Loi de Koep sur l’hégémonie : à l’instar des espèces animales qui tendent à s’agrandir, chaque centre économique croît en volume (Pays-Bas → Angleterre → États-Unis).

- • Cycles d’endettement économiques : les ressources tangibles et la production cèdent progressivement la place à la financiarisation. La trajectoire dominante du capitalisme repose sur l’innovation dans l’accumulation du capital financier.

- • Effondrement final du levier : des actions néerlandaises aux dérivés de Wall Street, l’escalade des rendements érode les garanties, les dettes deviennent insoutenables, et de nouveaux acteurs économiques s’imposent.

Les États-Unis opèrent aujourd’hui à la frontière de leur prééminence globale, signe d'une période prolongée d’interdépendance financière internationale.

Bientôt, les bons du Trésor américains deviendront ingérables—comme ce fut le cas pour le Royaume-Uni après la guerre des Boers. Or, une transition maîtrisée exige des instruments financiers tels que tokens, actions et obligations pour reporter l’échéance du désendettement.

Tokens, actions et obligations forment un système interdépendant : l’or et le BTC sont au service des bons du Trésor comme garanties, les stablecoins soutiennent l’internationalisation du dollar, et la socialisation des pertes amortit les effets du deleveraging.

Six formes d’interactions entre tokens, actions et obligations

Toute source de bonheur se révèle, en essence, une illusion fugace.

En finance comme en biologie, la règle est la croissance en volume et en sophistication. Aux périodes d’apogée, instruments financiers et espèces vivantes font face à une concurrence exacerbée—s’illustrant par des attributs ou structures de plus en plus élaborés, cornes ou plumes, dans la lutte pour l’avantage.

La tokenomics a débuté avec Bitcoin, créant de toutes pièces un système financier on-chain. Sa capitalisation de marché de 2 000 milliards $ reste modeste face aux près de 40 000 milliards $ des bons du Trésor américains—son pouvoir d’impact demeure limité. L’attachement constant de Ray Dalio à l’or comme couverture contre le dollar procède d’une logique comparable.

La liquidité du marché actions offre désormais un nouveau pilier aux tokens. Le marché pré-IPO révèle le potentiel de la tokenisation ; les actions tokenisées ouvrent une nouvelle ère post-électronique et les stratégies DAT (Tokenisation d’Actifs du Trésor) domineront le premier semestre 2025.

À noter : les bons du Trésor on-chain deviennent réalité, mais la dette d’entreprise tokenisée—y compris les obligations on-chain émises par des sociétés—reste en phase pilote, avec quelques expérimentations à petite échelle.

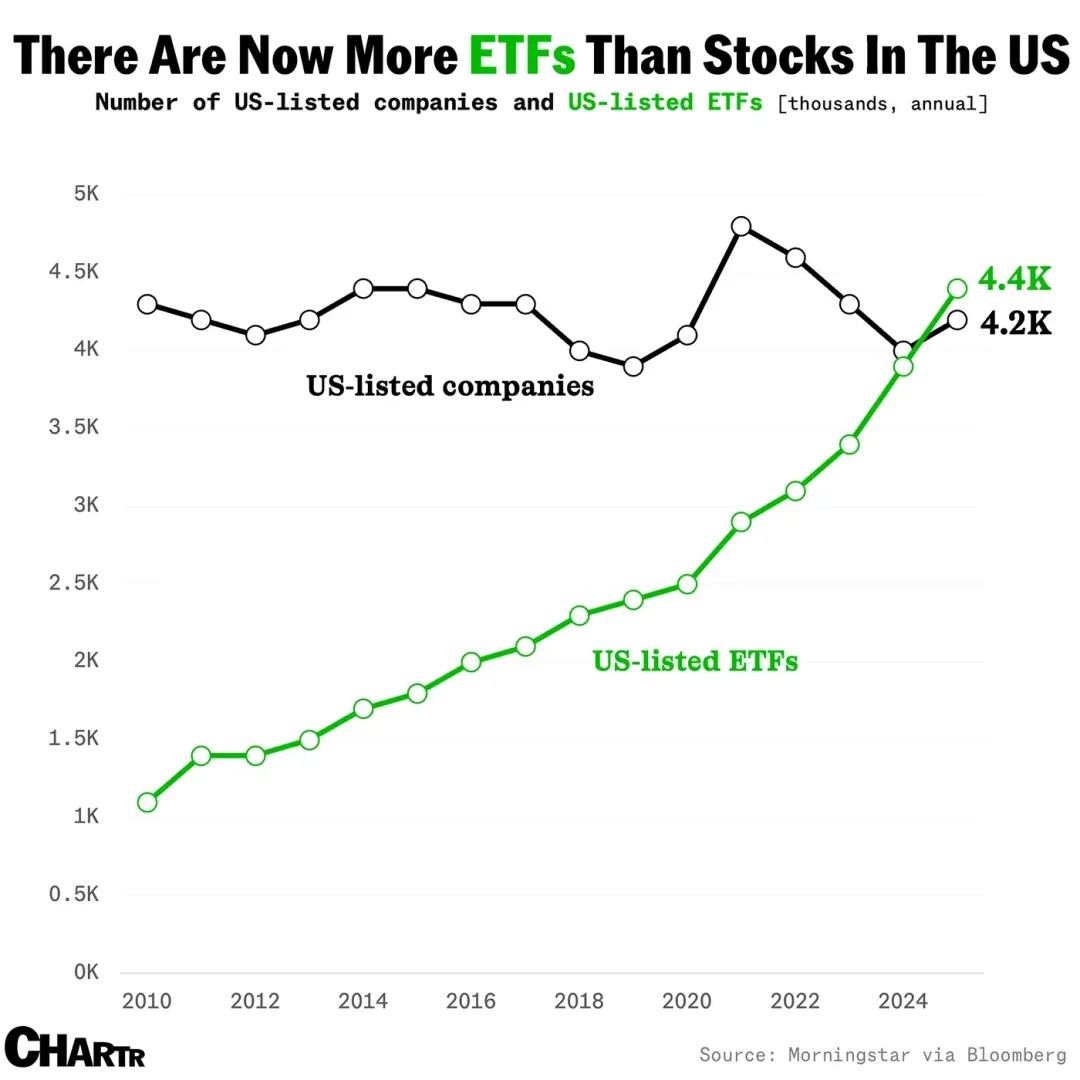

Image : Croissance des ETF

Source : @MarketCharts

Les stablecoins constituent désormais une thématique à part entière. Les fonds et dettes tokenisés incarnent la dernière tendance RWA (Real World Asset), tandis que les ETF multi-actifs, qui fusionnent tokens, actions et obligations, commencent à séduire les institutionnels. L’effet d’absorption de liquidité des ETF et fonds indiciels traditionnels se reproduira-t-il côté crypto ?

Difficile de trancher, mais l’émergence des DAT d’altcoins et des ETF stakés marque le démarrage d’une nouvelle phase de levier.

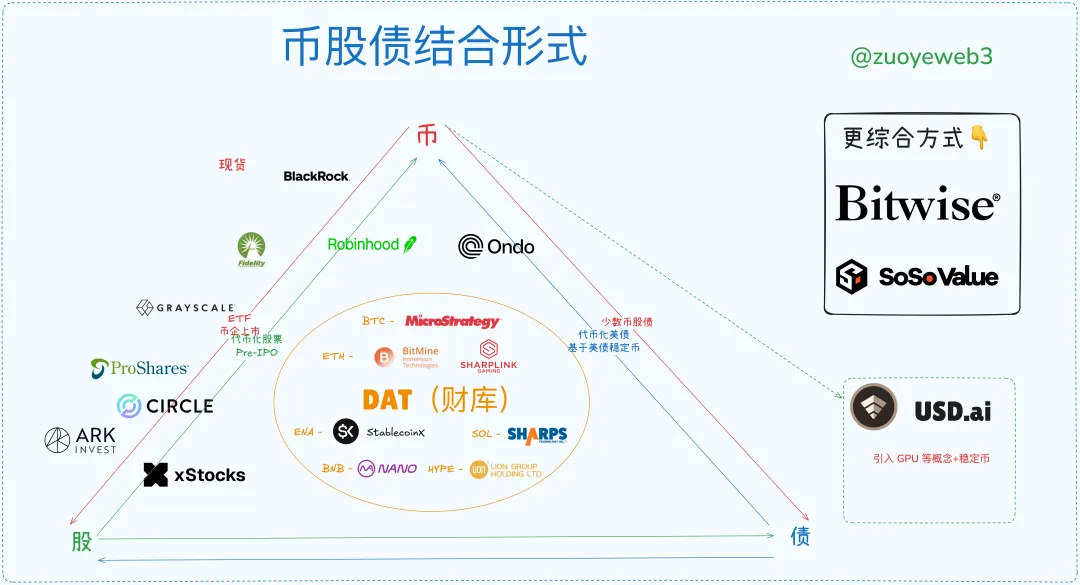

Image : Modèles d’intégration Token-Action-Obligation

Source : @zuoyeweb3

La puissance des tokens en tant que garanties s’amenuise, en DeFi comme en finance traditionnelle. On-chain, USDC/USDT/USDS sont indispensables et incarnent tous des dérivés des bons du Trésor. Off-chain, la dynamique est au profit des stablecoins, précédés par les ETF et RWA ayant ouvert la voie sur le plan opérationnel.

En résumé, le marché a dégagé six grands modèles d’intégration tokens-actions-obligations :

- • ETF (futures, spot, staking, modèles universels inclus)

- • Token-Action (ingénierie financière pour de nouvelles utilités d’actifs on-chain)

- • IPO de sociétés token (Circle illustre la tendance actuelle de « hard cap » sur les stablecoins)

- • DAT (comparaison MSTR token-action-obligation, ETH token-action, et tokens ENA/SOL/BNB/HYPE)

- • Tokenisation de bons du Trésor et de fonds (thématique RWA d’Ondo)

- • Tokenisation pré-IPO (encore marginale, latente et risquée, mais susceptible de bouleverser la finance traditionnelle on-chain)

Nul ne peut prédire précisément le terme du cycle de levier ou le point de sortie du marché, mais ses mécanismes sont identifiables.

L’apparition des DAT d’altcoins marque théoriquement le sommet d’un cycle long—tout comme le BTC pourrait se consolider autour de 100 000 $, le dollar et les bons du Trésor s’orientent vers la virtualisation. L’inertie qui s’ensuit absorbe des décennies : songez aux 29 ans écoulés entre la guerre des Boers et l’abandon de l’étalon-or britannique (1931-1902), ou entre Bretton Woods et sa fin (1973-1944).

Dix mille ans seraient excessifs ; il faut saisir l’opportunité. D’ici les élections américaines de mi-mandat en 2026, la crypto dispose d’au moins une année de perspectives favorables.

Image : État actuel des marchés Token-Action-Obligation

Source : @zuoyeweb3

À ce jour, les IPO de sociétés token représentent le créneau le plus fermé—très peu d’entreprises crypto ont bouclé une introduction aux États-Unis, ce qui montre la difficulté à se valoriser comme actif.

L’alternative consiste à recycler les actifs premiums existants, comme BlackRock qui surplombe les ETF spot BTC et ETH. Les innovations annoncées sur les ETF stakés et universels devraient rebattre les cartes compétitives.

Les entreprises DAT se positionnent comme les seules à réussir l’intégration tri-directionnelle entre tokens, actions et obligations. Sur la base du BTC, elles émettent de la dette pour valoriser les actions, puis réinvestissent les excédents de fonds dans le BTC. Ce fonctionnement traduit la confiance du marché envers le BTC comme garantie et valide les stratégies le traitant comme équivalent d’actif.

À l’inverse, les sociétés de trésorerie ETH comme BitMine et Sharplink ne parviennent qu’au couplage token-action, sans convaincre sur la capacité à émettre de la dette (hors opérations sur achats de tokens). Le marché reconnaît partiellement la valeur de l’ETH, mais pas celle des sociétés de trésorerie ETH, comme en témoigne un mNAV sous 1 (valeur du titre < valeur de l’actif sous-jacent).

Si la valorisation de l’ETH devait s’imposer, la concurrence à levier élevé désignerait les vainqueurs : les sociétés de « traîne longue » disparaîtraient, les leaders s’affirmeraient comme représentantes de l’ETH au terme du cycle de levier.

Les actions tokenisées sont aujourd’hui moins vastes que les DAT, IPO ou ETF, mais portent le potentiel le plus fort. Les titres sont désormais électroniques et gérés par serveur ; demain, ils seront 100 % on-chain, se muant en tokens qui pourront représenter tout actif. Robinhood’s ETH L2, xStocks sur Ethereum et Solana, ou SuperState’s Opening Bell sur Solana sont les premiers jalons de cette tendance.

À terme, les actions tokenisées se feront concurrence dans les environnements Ethereum et Solana, le service restant plus technique que transformationnel dans la captation de valeur. Les effets de marché passeront par $ETH ou $SOL.

La tokenisation des bons du Trésor et des fonds tend vers le monopole d’une entité (ex : Ondo), du fait de la bifurcation Trésor-Stablecoin. L’expansion RWA devra dépasser les bons du Trésor—comme les stablecoins qui ne sont pas adossés au dollar—ce qui pourrait prendre de l’ampleur sur le long terme, mais demeure un projet à longue échéance.

La tokenisation pré-IPO répond à deux schémas : (1) pool de capital avant acquisition de parts, (2) achat préalable puis distribution de tokens. xStocks opère à la fois sur le secondaire et en pré-IPO. L’enjeu : stimuler la tokenisation du marché privé, élargir la participation publique—illustrant la dynamique d’expansion des stablecoins.

Les cadres juridiques actuels tolèrent l’arbitrage réglementaire, mais une révision profonde s’impose. La tokenisation pré-IPO ne sera pas cotée rapidement, car tout se joue sur le pouvoir de pricing, non la technologie. Les distributeurs historiques de Wall Street opposeront une forte résistance.

Contrairement à cela, la distribution des titres tokenisés et des incitatifs peut être dissociée : « Les participants crypto recherchent d’abord des incitatifs, non des droits. » Les questions fiscales et réglementaires sur les revenus d’actions possèdent des antécédents internationaux ; la transition on-chain ne pose pas obstacle.

À titre de comparaison, la tokenisation pré-IPO remet en cause le pouvoir de pricing de Wall Street ; les actions tokenisées maximisent ses rendements via une distribution élargie et une liquidité accrue—deux mécanismes radicalement différents.

Marchés haussiers convergents, marchés baissiers impitoyables

Les cycles de levier valident leurs propres prévisions : chaque catalyseur haussier déclenche des rallyes, tout le système se gonfle de levier. En phase baissière, les institutions détiennent les garanties et liquident prioritairement les tokens risqués pour se repositionner sur les actifs sûrs ; les particuliers héritent des pertes—volontairement ou contraints.

Par des acquisitions emblématiques—Jack Ma sur l’ETH, China Renaissance sur le BNB, CMB International sur les fonds Solana—les institutions mondiales font de la blockchain leur socle, inaugurant une nouvelle ère financière.

Les États-Unis incarnent la Loi de Koep—coût minimal, efficacité et massification—mais font face à des interdépendances sans précédent. La nouvelle « Doctrine Monroe » est inapplicable dans l’économie contemporaine, l’internet se fragmente, la blockchain reste unifiée de facto, ses L2s, nœuds et actifs interopérables sur Ethereum.

Dans les faits, l’intégration tokens-actions-obligations fonctionne comme des échanges de positions entre teneurs de marché et particuliers. Le phénomène « Bitcoin monte, altcoins stagnent ; Bitcoin chute, altcoins plongent » est particulièrement manifeste on-chain.

Voici comment s’articule ce mécanisme :

- En marché haussier, les institutions utilisent le levier pour acquérir des actifs à faible volatilité ; en marché baissier, elles liquident les valeurs alternatives pour préserver leur cœur de portefeuille.

- À l’inverse, les particuliers échangent BTC/ETH/stablecoins contre des tokens plus volatils, mais, par manque de liquidités, sont contraints de vendre leurs actifs principaux quand le marché vire à la baisse pour soutenir leur levier sur les altcoins.

- Les institutions supportent des pertes importantes et rachètent les meilleurs actifs des particuliers. Les efforts du retail pour maintenir du levier renforcent la résilience institutionnelle, forçant le retail à vendre plus encore.

- Le cycle prend fin lorsque le levier s’effondre : si les particuliers perdent la dynamique, tout s’arrête ; si les institutions flanchent, la crise systémique s’installe, les particuliers sont les grands perdants, les actifs de valeur ayant déjà migré vers les mains institutionnelles.

- Les pertes institutionnelles sont socialisées. Pour le retail, le levier devient un piège : les frais profitent aux institutions. Sortir du lot s’avère aussi improbable qu’une conquête lunaire.

La segmentation et l’évaluation des garanties n’ont qu’une portée superficielle : c’est la valorisation du levier selon les perspectives d’actifs qui gouverne l’économie réelle.

Voilà pourquoi, en partie, les altcoins chutent davantage. Les particuliers visent un levier supérieur à celui des émetteurs ; en marché baissier, ils deviennent les contreparties du système. Les institutions disposent de portefeuilles diversifiés et de stratégies de couverture sophistiquées, tandis que le retail prend l’essentiel des pertes.

En résumé, tokens, actions et obligations harmonisent levier et volatilité. L’ingénierie financière pourrait ainsi concevoir un stablecoin hybride, en partie adossé aux bons du Trésor et delta-neutre, combinant les trois classes d’actifs. Un tel produit synchroniserait la volatilité et offrirait une couverture opérationnelle, avec à la clé une dynamique de rendement accrue.

ENA/USDe réalisent partiellement ce concept. La hausse du levier attire davantage de TVL et d’activité retail, jusqu’au sommet de volatilité. Les équipes se concentrent sur la stabilité du USDe, sacrifiant le cours de l’ENA ; la valorisation des DAT chute, les institutions sortent en premier, le retail essuie les pertes.

Ensuite, le cycle du levier en plusieurs couches démarre : les investisseurs du Trésor ENA vendent leurs parts pour protéger leurs positions ETH/BTC—certaines sociétés vont s’effondrer, d’abord les petits tokens DAT, puis les groupes DAT secondaires liés aux principaux tokens, ce qui débouche sur une panique généralisée et une analyse approfondie des mouvements « Strategy ».

Dans ce cadre, la bourse américaine représente l’ultime source de liquidité, mais elle reste vulnérable aux rétroactions de marché. Ce n’est pas de l’alarmisme : la régulation n’a su empêcher des crises comme LTCM et, désormais, des responsables politiques lancent des tokens, rendant inévitable l’intégration explosive des marchés tokens, actions et obligations.

Les économies mondiales connectées on-chain connaîtront probablement une turbulence simultanée.

En phase de retournement, tout espace résiduel de liquidité—on-chain, off-chain, pour chacun des six modèles d’intégration—devient une voie de sortie. La réalité : aucun « Fed » n’existe sur la chaîne. Quand la liquidité se tarit, le marché peut toucher des profondeurs extrêmes avant de se stabiliser.

Chaque cycle finit—et un autre commence.

Après une longue période de correction, les investisseurs particuliers reconstituent leur capital par le travail ponctuel (« gig work »), accumulent BTC, ETH ou stablecoins, et injectent de nouveaux thèmes porteurs auprès des institutionnels. Le cycle suivant prend forme. Même après la purge des artifices financiers et de la dette, la production de valeur authentique, issue du travail réel, demeure fondamentale.

Les lecteurs poseront la question : pourquoi pas un cycle des stablecoins ?

Car les stablecoins sont des manifestations dérivées des cycles. BTC et l’or stabilisent des bons du Trésor fragiles, les stablecoins perpétuent la mondialisation du dollar. Ils ne génèrent pas de cycle autonome—leur rentabilité nécessite l’appui d’actifs fondamentaux. De plus en plus, ils s’indexent sur BTC/or plutôt que sur les bons du Trésor, ce qui adoucit la courbe du levier.

Conclusion

De « ce sont les classiques qui me façonnent » à « c’est moi qui façonne les classiques ».

Le crédit on-chain reste balbutiant. La jonction DeFi/CeFi est en marche, mais le lien avec les structures tokens-actions reste ténu, à l’exception de quelques recoupements via DAT ; une analyse ultérieure se penchera sur l’activité de crédit institutionnel et les systèmes de prêt.

Ce texte s’intéresse à l’articulation structurelle entre tokens, actions et obligations—et aux modèles ou approches inédits susceptibles d’en émerger. Les ETF se sont solidement installés ; le DAT reste très concurrentiel ; la croissance des stablecoins est fulgurante ; les opportunités on-chain et off-chain sont riches. Les modèles token-actions et pré-IPO sont porteurs, mais le passage à la finance traditionnelle ne se fera pas par simple compatibilité—aucun cycle interne autonome ne s’est encore imposé.

Token-action et pré-IPO devront adresser la question de la répartition des droits, mais les « solutions axées sur les droits » sont insuffisantes—il faut des effets économiques réels pour lever les verrous réglementaires ; la seule adaptation réglementaire engendre la bureaucratie. L’histoire des stablecoins en atteste : l’innovation par la base est la stratégie la plus efficace.

L’IPO des sociétés token correspond au mode d’achat et de valorisation du secteur crypto par la finance traditionnelle ; ce mécanisme deviendra routinier. Les candidats à la cotation doivent agir vite—car la saturation du concept fait que la valorisation devient quantitative, comme dans la fintech ou l’industrie, et le potentiel créatif s’amenuise au fil des cotations.

La tokenisation des bons du Trésor et des fonds reste une stratégie de long terme, peu susceptible de générer des rendements supérieurs et sans réel impact pour l’investisseur individuel—la blockchain y joue essentiellement son rôle de solution technique.

Ce texte installe avant tout un cadre macro statique, les données dynamiques sont rares, à l’instar des investissements de Peter Thiel dans les structures DAT et ETF.

Quand le levier se dénoue, les whales et les particuliers adoptent des logiques opposées—les whales se délestent des actifs secondaires et conservent leur socle ; le retail vend ses actifs principaux pour maintenir ses positions à levier. Bitcoin monte, les altcoins fléchissent ; Bitcoin baisse, les altcoins décrochent. Ces constats appellent à validation chiffrée, mais un cadre statique déjà éclaire le fonctionnement global.

Avis :

- Ce texte est une republication de [Zuoye Crooked Tree]. Tous droits réservés à l’auteur original [Zuoye Crooked Tree]. Pour toute question relative à la republication, contactez l’équipe Gate Learn pour une prise en charge accélérée et conforme à la procédure.

- Avertissement : les vues et opinions exprimées n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les versions traduites de cet article ont été réalisées par l’équipe Gate Learn. Sauf mention explicite de Gate, la copie, la distribution ou le plagiat des versions traduites sont interdits.