Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Cinco dividendos de hasta el 15% que el “Dinero Inteligente” no puede soportar

No había visto a mi chico en años. No perdió tiempo atacando mis decisiones de carrera.

“¿Por qué te estás metiendo en cosas de finanzas? ¿El blog? No tiene futuro.”

Bueno, qué bueno verte también, amigo.

“Tienes un valor real en lo que estás haciendo con el software. Quédate con eso.”

Su consejo fue dejar Wall Street en sus manos. Él trabajaba para una firma de renombre. En el momento de nuestro encuentro, habíamos salido de la universidad hacía unos cinco años.

Recibe alertas de mejoras de analistas:

Regístrate

En verdadera forma contraria, lo ignoré. ¡Y fue una buena decisión! Aquí estamos hablando de acciones juntos y la startup de software en la que quería que me enfocara al 100%… ¿La cosa? nunca generó mucho dinero. Vendí mi participación en 2018 y nunca miré atrás.

¿Mi punto? Los tipos de Wall Street no conocen el mundo fuera de Manhattan.

Pero la gente escucha a estos tipos de Wall Street como si su palabra fuera escritura sagrada—y no lo es en absoluto. Porque estos tipos no tienen trabajos que los mantengan en la economía principal día a día. Realmente no saben qué está pasando en el terreno. Reciben su información de segunda o tercera mano. Son personas inteligentes, claro. Pero simplemente no tienen la información.

Y esa es la razón por la que usamos el sentimiento de los analistas como un indicador contrarian. Como las portadas de las revistas—para cuando los ejecutivos se apuran a seguir una tendencia, esa tendencia podría estar a punto de cambiar. Así que en realidad queremos encontrar acciones donde los analistas no muestren interés, o sean abiertamente negativos, o simplemente estén dormidos en sus puestos. Porque ahí es donde se esconde el valor—especialmente cuando esas acciones odiadas pagan dividendos generosos.

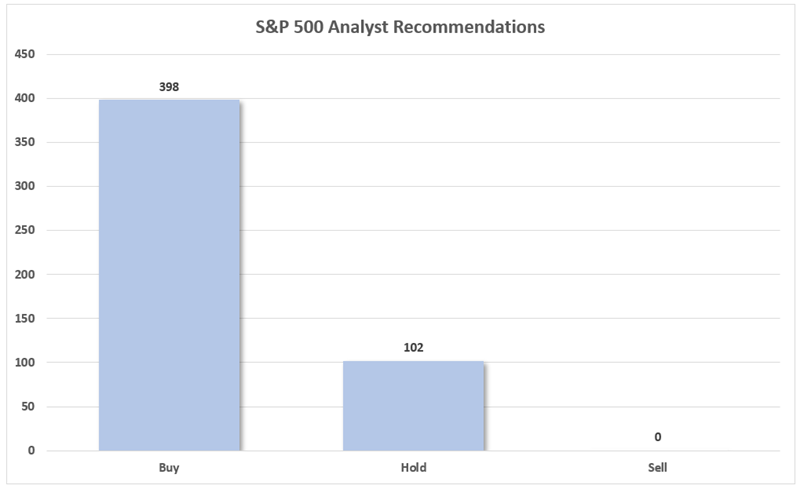

Tengo en mi mira cinco de ellas ahora mismo, con rendimientos del 6.5% al 15.6%. Pero primero, déjame mostrarte lo realmente dormidos que están los profesionales. Tú y yo sabemos cómo consiguen su acceso—con miel, no con vinagre. Así que, naturalmente, las calificaciones consensuadas en la mayoría de las acciones tienden a ser abrumadoramente alcistas.

Pero incluso yo me sorprendí de lo ridículo que se ha vuelto. Mira las recomendaciones consensuadas de analistas sobre los componentes del S&P 500:

Ni una. sola. venta.

Fuente: S&P Global Market Intelligence

Las compras representan aproximadamente el 80% de las recomendaciones. El restante 20%? Solo mantenimientos. ¡Ni una sola venta entre ellas!

Recuerda: Estas calificaciones generalmente corresponden a los próximos 12 meses. Esa es una visión sorprendentemente optimista de cada componente del S&P 500—especialmente con tantos interrogantes económicos flotando por ahí.

Pero si nos alejamos del S&P 500, sí encontramos algunas calificaciones más bajistas. Y esas son mucho más relevantes para nosotros. Porque, a pesar del sesgo bien entendido de los analistas, los inversores todavía están dispuestos a seguir su liderazgo. Las llamadas de venta tienen mucho más margen para mejoras que puedan activar compras, lo que a su vez puede generar más mejoras, y convertirse en un ciclo virtuoso de calificaciones y precios en alza.

Por eso, los contrarians siempre debemos mantener un ojo en la categoría de Venta: nombres como estos, con rendimientos del 6.5% al 15.6%, están llenos de potencial solo por el sentimiento.

Ahora, veamos si estos nombres superan más que solo la prueba de las vibras.

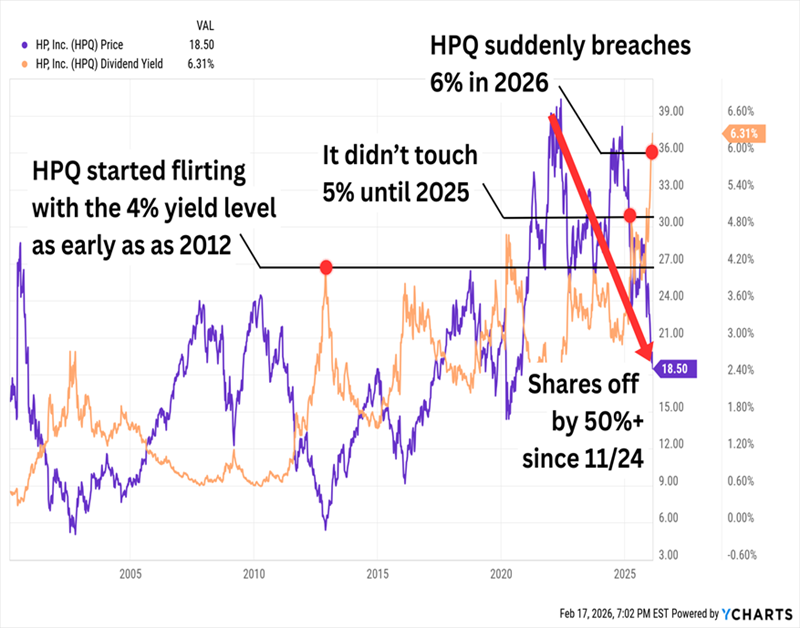

Empezaré con HP Inc. (HPQ, rendimiento del 6.5%), la compañía de tecnología de computación personal e impresión que recientemente empezó a llamar mi atención por altos rendimientos. En teoría, eso podría suceder por un aumento masivo en el dividendo, pero ¿la realidad? La mayoría de las veces es porque las acciones han empezado a caer.

Parece que será lo último

El catálogo de productos de HP es en realidad bastante amplio. Su división de Sistemas Personales abarca escritorios comerciales y de consumo, notebooks y estaciones de trabajo—además de sistemas de punto de venta, pantallas, incluso seguridad en los terminales. La impresión cubre impresoras para consumidores y empresas, suministros, soluciones, y impresión 3D. Y luego está Corporate Investments, una división de incubación y inversión empresarial.

HPQ está desplomándose porque esas dos primeras áreas están siendo afectadas significativamente por lo que llaman una “crisis de memoria”—los productores de chips de memoria simplemente no pueden mantener el ritmo de la demanda simultánea de centros de datos de IA y electrónica de consumo. Esto está elevando los precios—se espera que los precios de DRAM crezcan otro 14% en 2026, mientras que los precios de NAND se espera que exploten un 140%—y obliga a las empresas a reajustar sus precios para salvar márgenes.

Todo eso, sumado a una continua caída en el interés por la impresión, más la salida anticipada en febrero del CEO Enrique Lores (que pasó a PayPal (PYPL)), hace que no haya mucho que nos guste de HPQ ahora mismo. De hecho, me sorprende que el consenso no sea peor. HPQ podría considerarse un “Mantener bajista” en este momento; 8 analistas lo recomiendan mantener, frente a 4 que recomiendan comprar y 5 que recomiendan vender.

HPQ, para su crédito, ha estado subiendo su dividendo con responsabilidad cada año durante una década, incluyendo un aumento de más del 3% a 30 centavos por acción a finales de 2025. Y el pago todavía parece bastante seguro, con solo el 40% de las estimaciones de EPS del año en curso. Pero podríamos estar viendo una caída libre mientras persistan los problemas de memoria. Cuando eso cambie, quizás valga la pena revisitarlo desde nuestro rincón.

Wendy’s (WEN, rendimiento del 7.0%) es otra “Mantener bajista” (4 compras/20 mantenimientos/5 ventas) en medio de un colapso total de la acción. Las acciones de la cadena de hamburguesas se han reducido a la mitad en el último año y han perdido el 70% de su valor desde principios de 2023. ¡Eso ha disparado nuestro rendimiento!

Y Wendy’s incluso redujo su dividendo un 44% en 2025

Y como si la gráfica necesitara más drama, las acciones han estado oscilando con titulares recientes. WEN subió un 14% el miércoles después de que el inversor activista Trian Fund Management dijo que exploraba opciones estratégicas, incluyendo una posible adquisición de la compañía. Hasta ahora, la acción ya está en retroceso tras ese movimiento. Este tipo de volatilidad indica que los traders están especulando sobre rumores de acuerdos—aún no apuestan a un cambio fundamental.

Los problemas del sector de comida rápida en 2025 fueron bien reportados, y no solo afectaron a Wendy’s, la segunda cadena de hamburguesas más grande en EE. U. en ese país. McDonald’s (MCD), en primer lugar, y Burger King—parte de Restaurant Brands International (QSR)—también sufrieron caídas en ventas en 2025.

Pero mientras MCD y QSR lograron estabilizarse gracias a mejores líneas de productos y promociones más fuertes, Wendy’s simplemente no pudo. Reportó una caída del 11.3% en ventas iguales en el último trimestre de 2025 y dio una perspectiva de EPS que estuvo muy por debajo de las expectativas (56-60 centavos frente a 86). Los analistas ahora ven que las ganancias de 2026 caerán alrededor del 33%-34%.

No es por falta de un plan de recuperación—Wendy’s lanzó “Project Fresh” el año pasado para detener la hemorragia. Pero al revisar los detalles, se ve mucho enfoque en el back-end (“optimización laboral,” “mejorar la relevancia de la marca,” “eficiencia digital y de equipos”). Cerrará entre el 5% y 6% de sus más de 5,800 restaurantes. Reducirá el desayuno en algunos locales. Pero ¿dónde está el plan que realmente vuelva a atraer a los comensales? No lo veo.

Wendy’s también está haciendo todo esto bajo un CEO interino; Kirk Tanner dejó la compañía en julio de 2025 para Hershey’s (HSY). No es precisamente una señal de confianza.

Dicho esto: la recuperación de Wendy’s no está necesariamente condenada al fracaso. El problema es que los resultados recientes sugieren que la recuperación tomará más tiempo de lo esperado. Además, un nuevo líder probablemente querrá ajustar los planes según su experiencia.

Pero tu rendimiento es tan jugoso como un Doble de Dave, así que si WEN puede mantener el dividendo en los niveles actuales, esto podría convertirse en un valor de dividendo profundo para nuestras carteras. Solo necesitan mantener la parrilla encendida un poco más, por ahora.

Pasemos a algunos nombres aún más odiados—y a un par que quizás deberíamos vigilar de cerca.

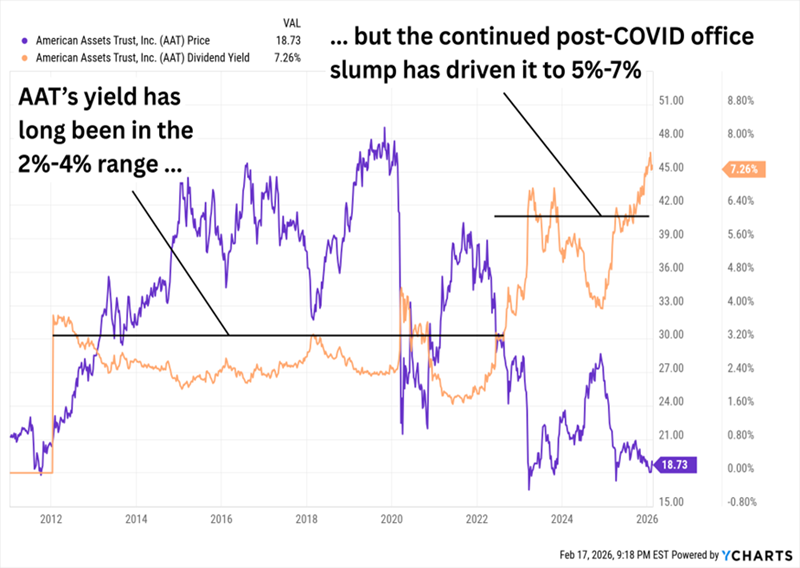

American Assets Trust (AAT, rendimiento del 7.3%) es un modesto fideicomiso de inversión en bienes raíces (REIT) con solo 31 edificios en la Costa del Pacífico, Hawái y Texas—pero esos edificios incluyen 4.3 millones de pies cuadrados de oficinas, 2.4 millones de pies cuadrados de retail, 2,302 unidades multifamiliares y 369 suites de hotel.

En apariencia, un rendimiento superior al 7% en un REIT como AAT sería menos alarmante que en Wendy’s o HP, simplemente por la naturaleza de ingresos del sector. Pero AAT es como esas dos compañías en que su rendimiento alto actual tiene mucho menos que ver con un aumento en su pago (que crece muy lentamente) y mucho más con la caída en su precio de mercado.

RTO todavía no ha revitalizado a AAT

No es de extrañar que “el mercado” tenga una opinión negativa sobre el nombre. AAT no tiene ni una recomendación de Comprar, y además cuenta con un seguimiento de analistas muy escaso, solo cuatro nombres (2 Mantener, 2 Vender). Esa poca cobertura también dice mucho—en lugar de poner una recomendación de Venta, los analistas simplemente se abstienen y no arriesgan molestar a la gerencia. (¿Se puede culparlos?)

La compañía tuvo un 2025 brutal, con fondos de operaciones (FFO) que cayeron a 2.00 dólares por acción, desde 2.58 en 2024. ¿La buena noticia? Es en parte por comparaciones difíciles año tras año, gracias a arrendamientos únicos. ¿La mala? También refleja un mercado de oficinas en la Costa Oeste extremadamente débil, que no se espera mejore pronto.

Pero podría mejorar eventualmente. Hay señales de que los mercados de San Francisco y San Diego podrían estar tocando fondo. También hay otros puntos de interés para nuestro radar contrarian. AAT se negocia a unas 9 veces las estimaciones de FFO para 2026 y 2027. Tiene un rendimiento superior al 7% gracias a sus acciones rezagadas. Y esa distribución representa menos del 70% de esas estimaciones de FFO—lo cual, desde esa perspectiva, es bastante seguro.

El problema es que esas estimaciones de FFO implican una rentabilidad prácticamente lateral o ligeramente a la baja en los próximos dos años. El crecimiento en tiendas iguales fue solo del 1% en 2025, y no hay muchas esperanzas de mejora este año. Y, a pesar de la aparente baja ratio de pago, AAT distribuye suficiente para tener poco margen para reducir su alto apalancamiento o desarrollar nuevas propiedades. Dicho de otra forma: El dividendo podría ser menos seguro de lo que indica esa ratio si la gerencia quiere reactivar el negocio. Lo seguiremos vigilando, pero todavía no entramos.

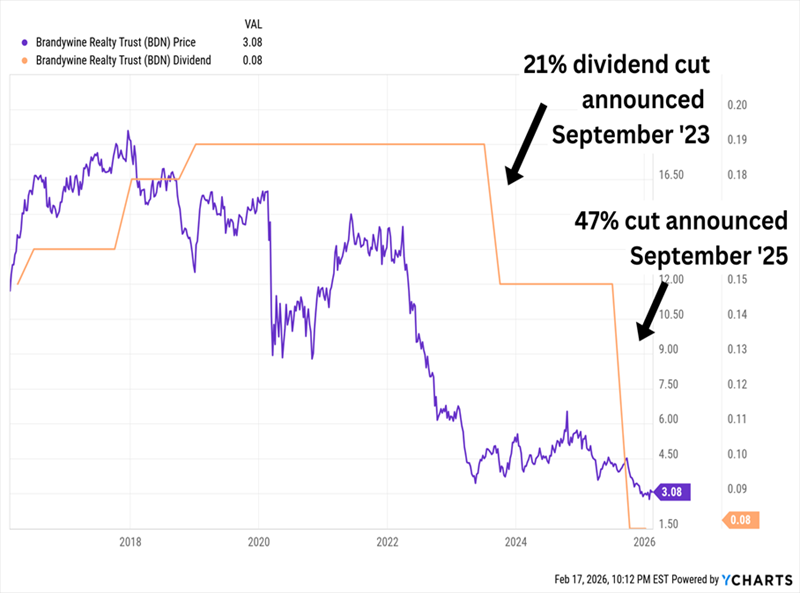

Brandywine Realty Trust (BDN, rendimiento del 10.4%) es uno de los mayores REITs “integrados” (o “híbridos”) en EE. U. Su portafolio completo consta de 120 propiedades, pero su “núcleo” de aproximadamente 60 está concentrado en Filadelfia y Austin—y en su mayoría son oficinas, cerca del 90%.

Lo revisé en septiembre de 2025. En ese momento, dije:

Justo esa misma semana, BDN anunció su segunda reducción de dividendo en tres años. (¡Ojalá me hubiera equivocado!)

Las malas tendencias en oficinas han paralizado la distribución de Brandywine

De nuevo, las propiedades de oficinas están pasando por un momento muy difícil. No es de extrañar que los analistas no tengan buena opinión de Brandywine—tres mantienen, dos venden, y ninguna recomienda comprar.

Pero quiero enfocarme en algunos aspectos positivos actuales y emergentes que podrían hacer que BDN sea más atractivo para nosotros en el futuro.

Brandywine aún paga el 10%, a pesar de haber reducido mucho su dividendo, y esa distribución representa solo el 56% de las estimaciones de FFO consensuadas—¡una cobertura mucho más saludable! La acción se negocia a solo 5.4 veces las estimaciones de FFO para 2026. Y recuerda, en septiembre mencioné que “las joint ventures han sido la talón de Aquiles de Brandywine últimamente” por lo oneroso que son los acuerdos de desarrollo para BDN. Bueno, BDN está trabajando en simplificar su portafolio de JV—por ejemplo, compró a su socio en 3151 Market St. (Filadelfia) durante el último trimestre. Esa es la clase de limpieza que queremos ver.

El REIT todavía enfrenta más vientos en contra que a favor, y el entorno para su tipo principal de propiedades es miserable. La venta de activos y la limpieza del balance serían pasos importantes para generar confianza en este propietario de propiedades en dificultades. Una para nuestra lista de vigilancia.

Goldman Sachs BDC (GSBD, rendimiento del 15.6%), que también sufrió una reducción de dividendo en 2025, es una compañía de desarrollo empresarial (BDC) que financia empresas con EBITDA anual entre 5 y 75 millones de dólares. Su portafolio de 171 participaciones abarca unas pocas industrias, y está concentrado en software (alrededor del 19% del portafolio invertido).

Fuente: Presentación para inversores del Q3 2025 de Goldman Sachs BDC

GSBD tampoco tiene recomendaciones de Comprar, y su seguimiento de analistas es escaso, solo 4 Mantener y 1 Vender. La falta de participación de analistas es aún más evidente considerando que GSBD es uno de los mayores BDC y está ligado al gigante bancario Goldman Sachs (GS). ¡Pensar que solo esa marca debería atraer más atención!

¿La razón del rechazo? Goldman Sachs BDC ha sido decepcionante desde su IPO en 2015. Ha tenido un rendimiento muy por debajo del mercado desde la recuperación post-COVID. Y redujo su pago principal en un 29% en 2025. (GSBD también paga dividendos adicionales; 1.7 puntos de su rendimiento del 15.6% provienen de estos pagos extras.)

Pero hay dos razones por las que debemos seguir vigilando a GSBD a pesar de su historial: 1.) Está barato, a solo el 72% de su valor en libros (NAV)—¡un descuento del 28% sobre lo que posee!—y 2.) ha estado deshaciéndose de su cartera heredada y siendo mucho más agresivo en hacer negocios últimamente.

Este dividendo del 11% también pasa desapercibido—pero en una posición mucho mejor

Mi dividendo “odiado” favorito ahora mismo es tan diversificado como GSBD. Pero en lugar de una cartera de pequeñas empresas (que no nos encanta en una economía inestable), es una cartera de bonos bien construida que se beneficiará cuando las tasas bajen.

Pero esa no es la única razón por la que nos gusta. Este fondo…

Es un currículum que pocos inversores en ingresos podrían resistir… ¿y por qué no?

Este fondo nos paga 1,100 dólares por cada 10,000 invertidos. Solo tenemos que sentarnos, relajarnos y dejar que un gestor experto tome las decisiones.

Pero las primas en fondos como estos tienden a subir a medida que la volatilidad aumenta y los inversores rotan de las acciones de crecimiento a fuentes de ingreso confiables como esta. No quiero que pierdas la oportunidad. Haz clic aquí y te presentaré a este pagador “a prueba de balas” del 11% y te daré un Reporte Especial gratuito revelando su nombre y ticker.

¿Dónde deberías invertir 1,000 dólares ahora mismo?

Antes de hacer tu próxima operación, querrás escuchar esto.

MarketBeat realiza un seguimiento de los analistas de investigación mejor valorados y de mejor rendimiento en Wall Street, y de las acciones que recomiendan a sus clientes a diario.

Nuestro equipo ha identificado las cinco acciones que los mejores analistas están recomendando en secreto a sus clientes para comprar ahora, antes de que el mercado en general se dé cuenta… y ninguna de las acciones de gran nombre está en la lista.

Creen que estas cinco acciones son las cinco mejores empresas para que los inversores compren ahora…

Ver las cinco acciones aquí

7 acciones que serán magníficas en 2026

Descubre la próxima ola de oportunidades de inversión con nuestro informe, 7 Acciones que serán Magníficas en 2026. Explora empresas preparadas para replicar el crecimiento, la innovación y la creación de valor de los gigantes tecnológicos que dominan los mercados actuales.

Obtén este informe gratuito