[Cambio] Posibilidad de la "segunda fase de inducción al fortalecimiento del yen" por parte del gobierno de EE. UU. | Informe diario de divisas de Tsunetaka Yoshida | Media de Monex Securities con información de inversión y recursos útiles para el dinero

La apreciación del yen que ocurrió después de la reunión de Bessent y Ueda a principios de febrero

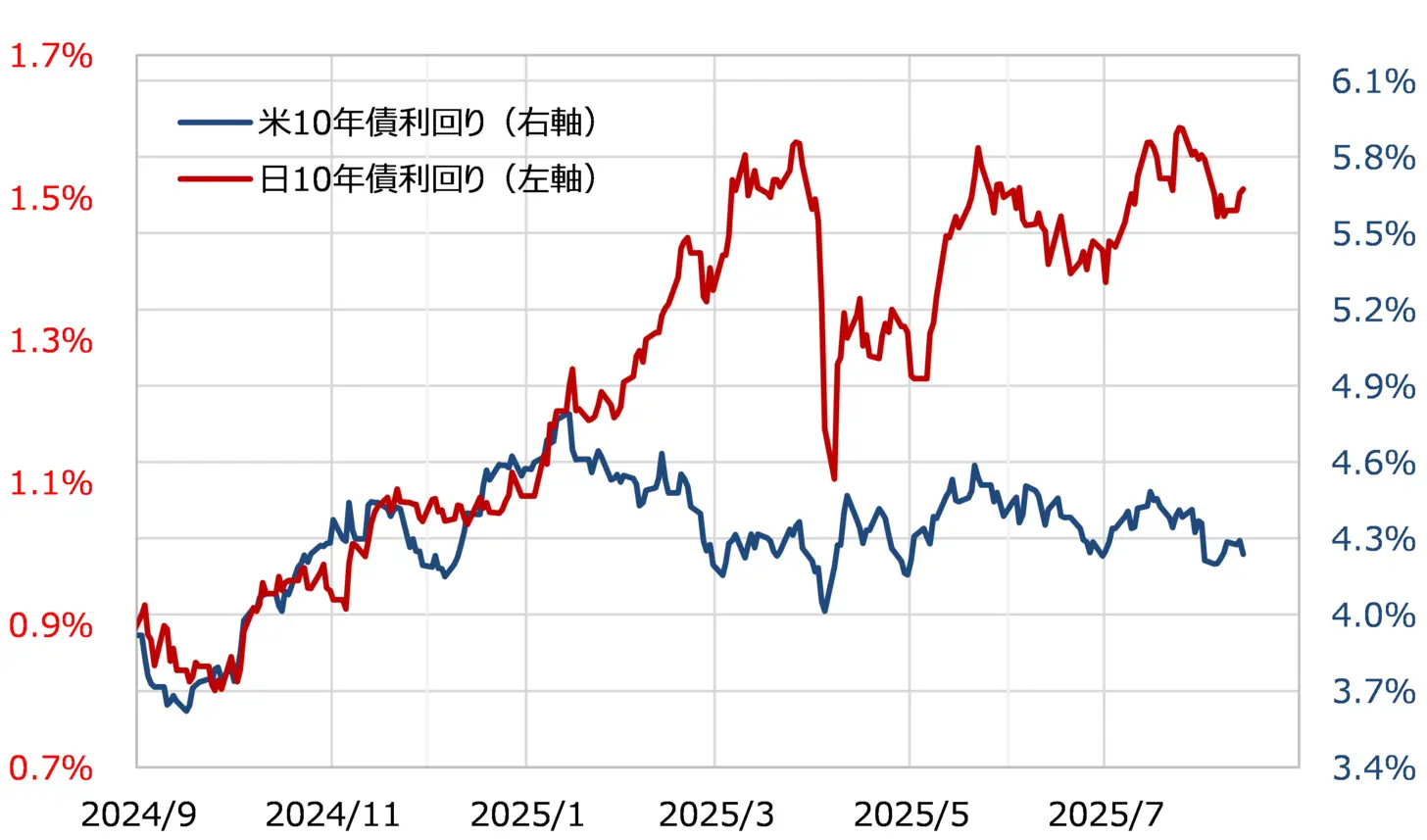

El secretario del Tesoro de EE. UU., Bessen, reveló en una entrevista el 13 de agosto que recientemente habló con el gobernador del Banco de Japón, Ueda. Desde que Bessen asumió el cargo de secretario del Tesoro, esta es la segunda vez que se ha hecho pública una "reunión" con el gobernador Ueda. La primera "reunión" tuvo lugar a principios de febrero, pero desde entonces ha ocurrido un "aumento anormal de las tasas de interés en Japón" que se ha desviado significativamente de las tasas de interés de EE. UU. (ver gráfico 1).

【Tabla 1】 Rendimiento de los bonos a 10 años de Japón y Estados Unidos (Desde septiembre de 2024)

Fuente: Datos de Refinitiv elaborados por Monex Securities

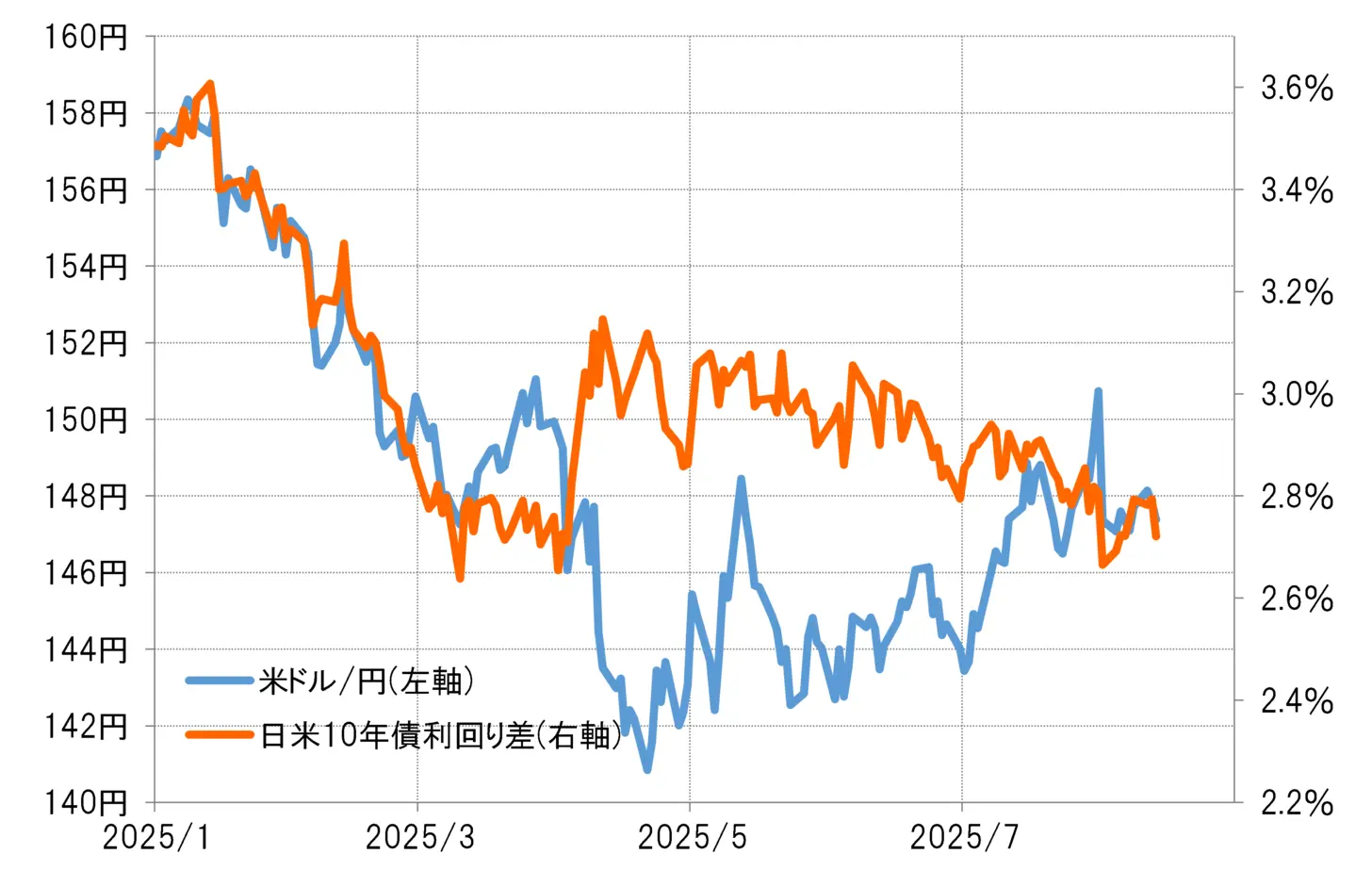

Como resultado de ese "aumento inusual de las tasas de interés en Japón", la diferencia de tasas de interés entre Japón y Estados Unidos se redujo, y en este contexto, el dólar estadounidense / yen japonés cayó por debajo de 150 yenes hacia marzo, lo que llevó a una fuerte apreciación del yen y depreciación del dólar estadounidense (ver gráfico 2).

【Tabla 2】Dólar estadounidense/Yen y la diferencia de rendimiento de bonos a 10 años entre EE. UU. y Japón (desde enero de 2025)

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

A partir de lo anterior, en la reunión entre el Secretario Bessent y el Gobernador Ueda a principios de febrero, se solicitó a Ueda que revisara las tasas de interés bajas, lo que podría haber tenido como "verdadero objetivo" la corrección del debilitamiento del yen a través de la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos. Entonces, ¿será que esta segunda reunión entre Bessent y Ueda, que se ha llevado a cabo desde entonces, tiene nuevamente como objetivo la corrección del debilitamiento del yen y la inducción a la apreciación del yen?

Mención a la política excepcional del Banco de Japón, descontento con la depreciación del yen detrás de ello

Es inusual que el secretario del Tesoro de EE. UU. se reúna directamente con el gobernador del Banco de Japón y mencione la política monetaria de Japón. Si se hace una excepción, sería porque hay descontento por parte de EE. UU. respecto al impacto de la política monetaria japonesa. Un ejemplo representativo de esto es el descontento por la tasa de cambio debido a la diferencia de tasas de interés. Si es así, también se puede entender el significado de que el secretario del Tesoro, responsable de la política monetaria, mencione la política monetaria de Japón.

Al observar la primera reunión Bessent-Ueda que tuvo lugar a principios de febrero y los movimientos posteriores en la diferencia de tasas de interés entre Japón y Estados Unidos, así como en el tipo de cambio, se puede considerar que el "verdadero objetivo" de la reunión era inducir una apreciación del yen. Sin embargo, luego, en abril, tras el anuncio de aranceles recíprocos por parte del presidente estadounidense Trump, se produjo un colapso del mercado mundial de valores debido al "shock arancelario", lo que generó temporalmente preocupaciones sobre la "venta de EE. UU." En esa situación, inducir agresivamente una apreciación del yen podría haber llevado, en cambio, a una crisis del dólar estadounidense, lo que podría haber llevado a que se "sellara" temporalmente.

Sin embargo, recientemente, tanto Japón como Estados Unidos han experimentado una rápida recuperación de los precios de las acciones. Parece que el riesgo de una "crisis del dólar estadounidense" asociado a la "venta de Estados Unidos" también ha disminuido. A partir de este contexto, parece que el Secretario Bessent ha comenzado a moverse para reanudar la inducción de un yen más fuerte.

¿Terminará finalmente la desventaja del yen debido a la gran diferencia de tasas de interés que ha llevado a una prolongada depreciación del yen?

El director Bessent expresó recientemente en otra entrevista que "a medida que las tasas de interés en Japón aumenten a través de la política monetaria del Banco de Japón, la depreciación del yen se corregirá naturalmente". En otras palabras, la principal causa de la prolongación de la depreciación del yen es la gran diferencia de tasas de interés, que es el pensamiento fundamental del director Bessent.

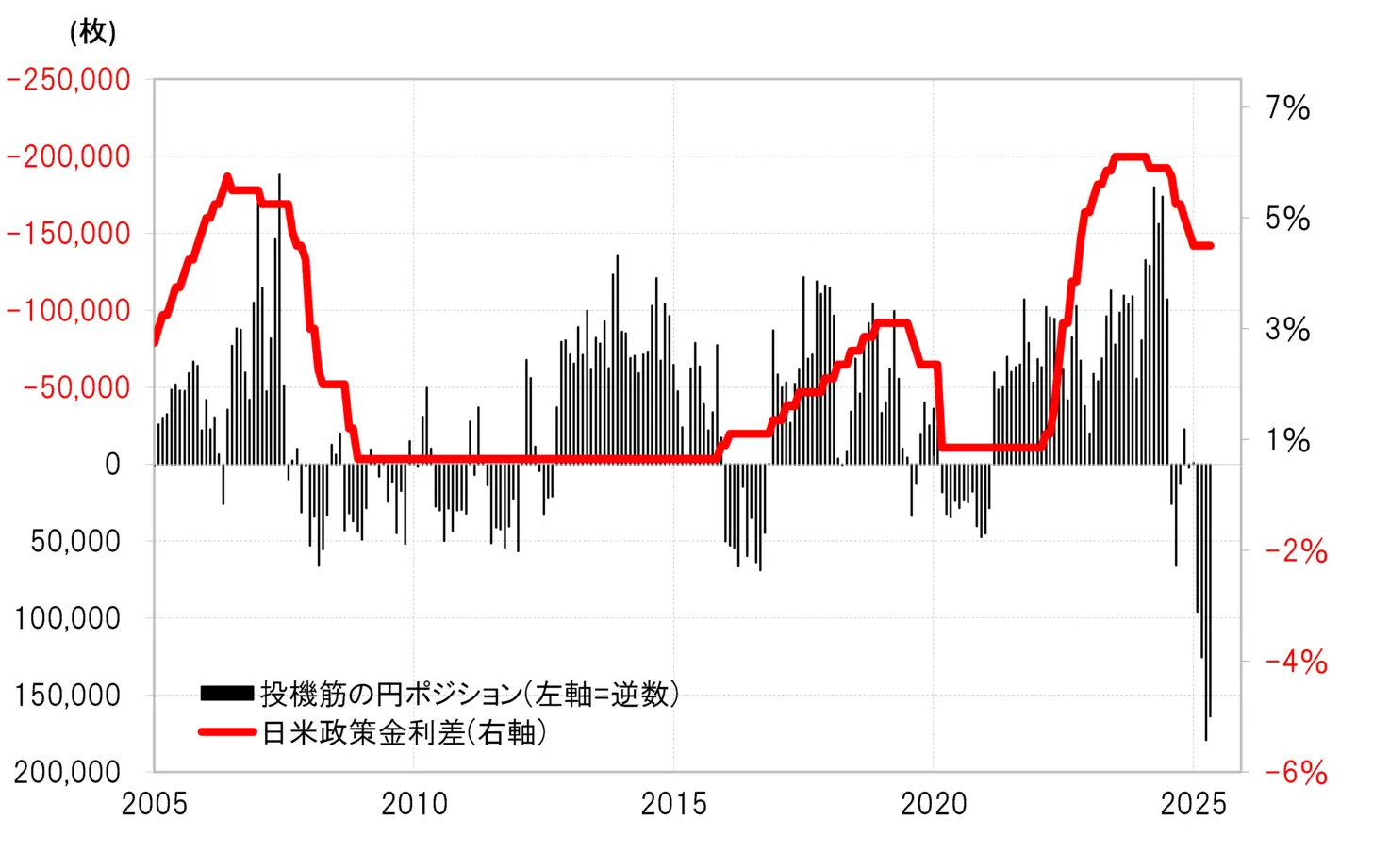

Se ha presentado una perspectiva de que la diferencia de tasas de interés en yenes se reducirá considerablemente en el futuro. El Director Bessent ha indicado que la tasa de interés de política de EE. UU., es decir, la tasa FF, disminuirá del actual 4.5% (límite superior del objetivo de inducción) a menos del 3%. Por otro lado, si la tasa de política de Japón sube a un 1%, se prevé que la diferencia de tasas de política entre Japón y EE. UU. se reduzca a menos del 2%, antes de que la Reserva Federal (FRB) comience a aumentar las tasas en serio como parte de sus medidas contra la inflación desde 2022 (véase la figura 3).

【Tabla 3】Posición en yenes de los especuladores según estadísticas de la CFTC y la diferencia de tasas de interés entre Japón y EE.UU. (2005 en adelante)

Fuente: Datos de Refinitiv elaborados por Monex Securities.

La gran diferencia de tasas de interés ha favorecido abrumadoramente la venta del yen. Este patrón, que ha continuado desde 2022, parece estar a punto de cambiar. Y esto se ha convertido en un tema que está directamente relacionado con la evaluación del secretario del Tesoro de la administración Trump sobre la corrección de la depreciación excesiva del yen, es decir, la gran depreciación de la moneda de los países socios comerciales que fomenta el desequilibrio comercial de Estados Unidos.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

[Cambio] Posibilidad de la "segunda fase de inducción al fortalecimiento del yen" por parte del gobierno de EE. UU. | Informe diario de divisas de Tsunetaka Yoshida | Media de Monex Securities con información de inversión y recursos útiles para el dinero

La apreciación del yen que ocurrió después de la reunión de Bessent y Ueda a principios de febrero

El secretario del Tesoro de EE. UU., Bessen, reveló en una entrevista el 13 de agosto que recientemente habló con el gobernador del Banco de Japón, Ueda. Desde que Bessen asumió el cargo de secretario del Tesoro, esta es la segunda vez que se ha hecho pública una "reunión" con el gobernador Ueda. La primera "reunión" tuvo lugar a principios de febrero, pero desde entonces ha ocurrido un "aumento anormal de las tasas de interés en Japón" que se ha desviado significativamente de las tasas de interés de EE. UU. (ver gráfico 1).

【Tabla 1】 Rendimiento de los bonos a 10 años de Japón y Estados Unidos (Desde septiembre de 2024) Fuente: Datos de Refinitiv elaborados por Monex Securities

Como resultado de ese "aumento inusual de las tasas de interés en Japón", la diferencia de tasas de interés entre Japón y Estados Unidos se redujo, y en este contexto, el dólar estadounidense / yen japonés cayó por debajo de 150 yenes hacia marzo, lo que llevó a una fuerte apreciación del yen y depreciación del dólar estadounidense (ver gráfico 2).

Fuente: Datos de Refinitiv elaborados por Monex Securities

Como resultado de ese "aumento inusual de las tasas de interés en Japón", la diferencia de tasas de interés entre Japón y Estados Unidos se redujo, y en este contexto, el dólar estadounidense / yen japonés cayó por debajo de 150 yenes hacia marzo, lo que llevó a una fuerte apreciación del yen y depreciación del dólar estadounidense (ver gráfico 2).

【Tabla 2】Dólar estadounidense/Yen y la diferencia de rendimiento de bonos a 10 años entre EE. UU. y Japón (desde enero de 2025) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

A partir de lo anterior, en la reunión entre el Secretario Bessent y el Gobernador Ueda a principios de febrero, se solicitó a Ueda que revisara las tasas de interés bajas, lo que podría haber tenido como "verdadero objetivo" la corrección del debilitamiento del yen a través de la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos. Entonces, ¿será que esta segunda reunión entre Bessent y Ueda, que se ha llevado a cabo desde entonces, tiene nuevamente como objetivo la corrección del debilitamiento del yen y la inducción a la apreciación del yen?

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

A partir de lo anterior, en la reunión entre el Secretario Bessent y el Gobernador Ueda a principios de febrero, se solicitó a Ueda que revisara las tasas de interés bajas, lo que podría haber tenido como "verdadero objetivo" la corrección del debilitamiento del yen a través de la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos. Entonces, ¿será que esta segunda reunión entre Bessent y Ueda, que se ha llevado a cabo desde entonces, tiene nuevamente como objetivo la corrección del debilitamiento del yen y la inducción a la apreciación del yen?

Mención a la política excepcional del Banco de Japón, descontento con la depreciación del yen detrás de ello

Es inusual que el secretario del Tesoro de EE. UU. se reúna directamente con el gobernador del Banco de Japón y mencione la política monetaria de Japón. Si se hace una excepción, sería porque hay descontento por parte de EE. UU. respecto al impacto de la política monetaria japonesa. Un ejemplo representativo de esto es el descontento por la tasa de cambio debido a la diferencia de tasas de interés. Si es así, también se puede entender el significado de que el secretario del Tesoro, responsable de la política monetaria, mencione la política monetaria de Japón.

Al observar la primera reunión Bessent-Ueda que tuvo lugar a principios de febrero y los movimientos posteriores en la diferencia de tasas de interés entre Japón y Estados Unidos, así como en el tipo de cambio, se puede considerar que el "verdadero objetivo" de la reunión era inducir una apreciación del yen. Sin embargo, luego, en abril, tras el anuncio de aranceles recíprocos por parte del presidente estadounidense Trump, se produjo un colapso del mercado mundial de valores debido al "shock arancelario", lo que generó temporalmente preocupaciones sobre la "venta de EE. UU." En esa situación, inducir agresivamente una apreciación del yen podría haber llevado, en cambio, a una crisis del dólar estadounidense, lo que podría haber llevado a que se "sellara" temporalmente.

Sin embargo, recientemente, tanto Japón como Estados Unidos han experimentado una rápida recuperación de los precios de las acciones. Parece que el riesgo de una "crisis del dólar estadounidense" asociado a la "venta de Estados Unidos" también ha disminuido. A partir de este contexto, parece que el Secretario Bessent ha comenzado a moverse para reanudar la inducción de un yen más fuerte.

¿Terminará finalmente la desventaja del yen debido a la gran diferencia de tasas de interés que ha llevado a una prolongada depreciación del yen?

El director Bessent expresó recientemente en otra entrevista que "a medida que las tasas de interés en Japón aumenten a través de la política monetaria del Banco de Japón, la depreciación del yen se corregirá naturalmente". En otras palabras, la principal causa de la prolongación de la depreciación del yen es la gran diferencia de tasas de interés, que es el pensamiento fundamental del director Bessent.

Se ha presentado una perspectiva de que la diferencia de tasas de interés en yenes se reducirá considerablemente en el futuro. El Director Bessent ha indicado que la tasa de interés de política de EE. UU., es decir, la tasa FF, disminuirá del actual 4.5% (límite superior del objetivo de inducción) a menos del 3%. Por otro lado, si la tasa de política de Japón sube a un 1%, se prevé que la diferencia de tasas de política entre Japón y EE. UU. se reduzca a menos del 2%, antes de que la Reserva Federal (FRB) comience a aumentar las tasas en serio como parte de sus medidas contra la inflación desde 2022 (véase la figura 3).

【Tabla 3】Posición en yenes de los especuladores según estadísticas de la CFTC y la diferencia de tasas de interés entre Japón y EE.UU. (2005 en adelante) Fuente: Datos de Refinitiv elaborados por Monex Securities.

La gran diferencia de tasas de interés ha favorecido abrumadoramente la venta del yen. Este patrón, que ha continuado desde 2022, parece estar a punto de cambiar. Y esto se ha convertido en un tema que está directamente relacionado con la evaluación del secretario del Tesoro de la administración Trump sobre la corrección de la depreciación excesiva del yen, es decir, la gran depreciación de la moneda de los países socios comerciales que fomenta el desequilibrio comercial de Estados Unidos.

Fuente: Datos de Refinitiv elaborados por Monex Securities.

La gran diferencia de tasas de interés ha favorecido abrumadoramente la venta del yen. Este patrón, que ha continuado desde 2022, parece estar a punto de cambiar. Y esto se ha convertido en un tema que está directamente relacionado con la evaluación del secretario del Tesoro de la administración Trump sobre la corrección de la depreciación excesiva del yen, es decir, la gran depreciación de la moneda de los países socios comerciales que fomenta el desequilibrio comercial de Estados Unidos.