La SEC de Estados Unidos ya está actuando contra las compañías de tesorería cripto. ¿Continuará la narrativa DAT?

El 24 de septiembre, la Comisión de Bolsa y Valores de Estados Unidos (SEC) y la Autoridad Reguladora de la Industria Financiera (FINRA) anunciaron conjuntamente una investigación sobre más de 200 compañías cotizadas que previamente habían comunicado planes de tesorería cripto, alegando una “volatilidad inusual en el precio de las acciones” justo antes de la publicación de dichas noticias.

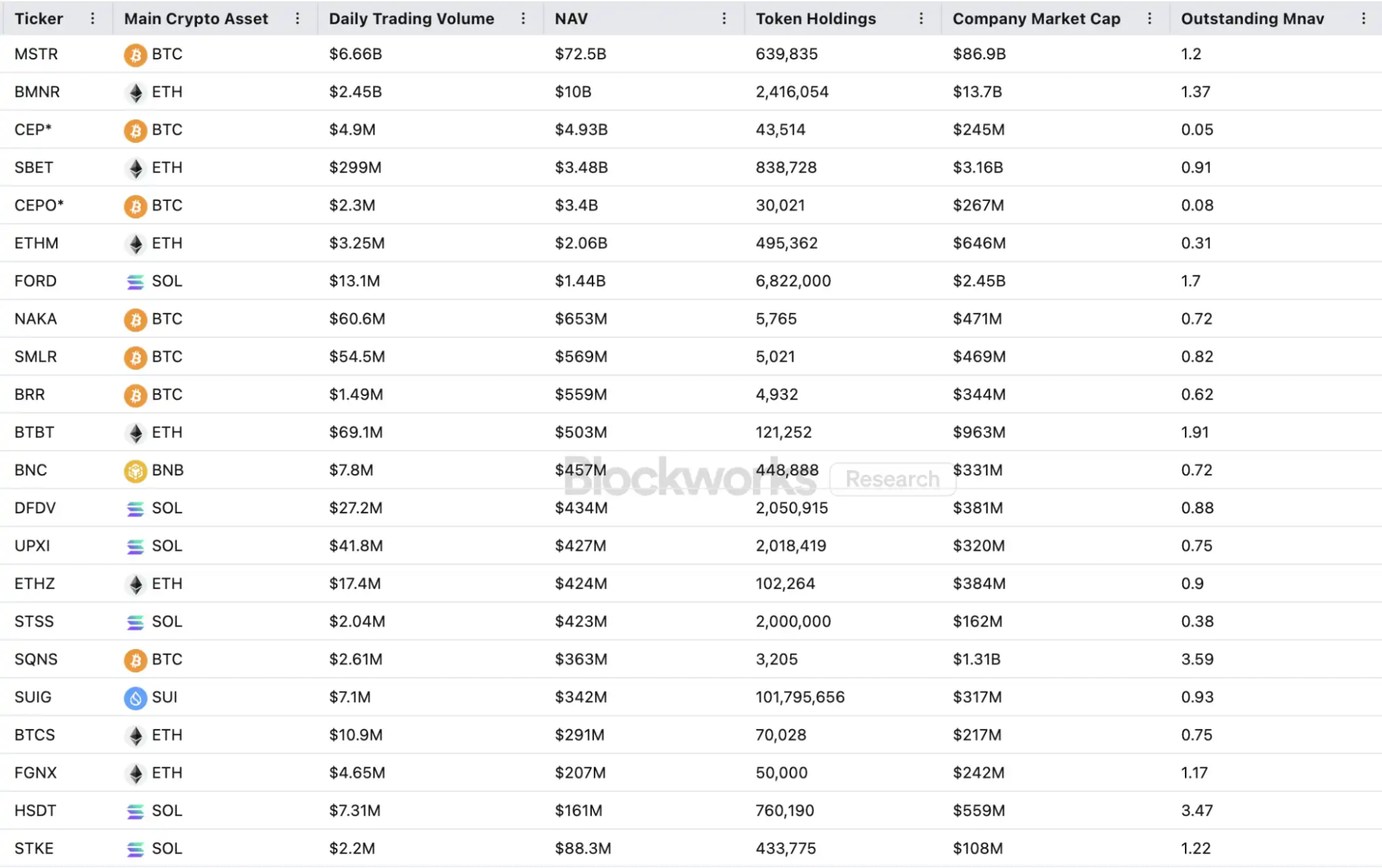

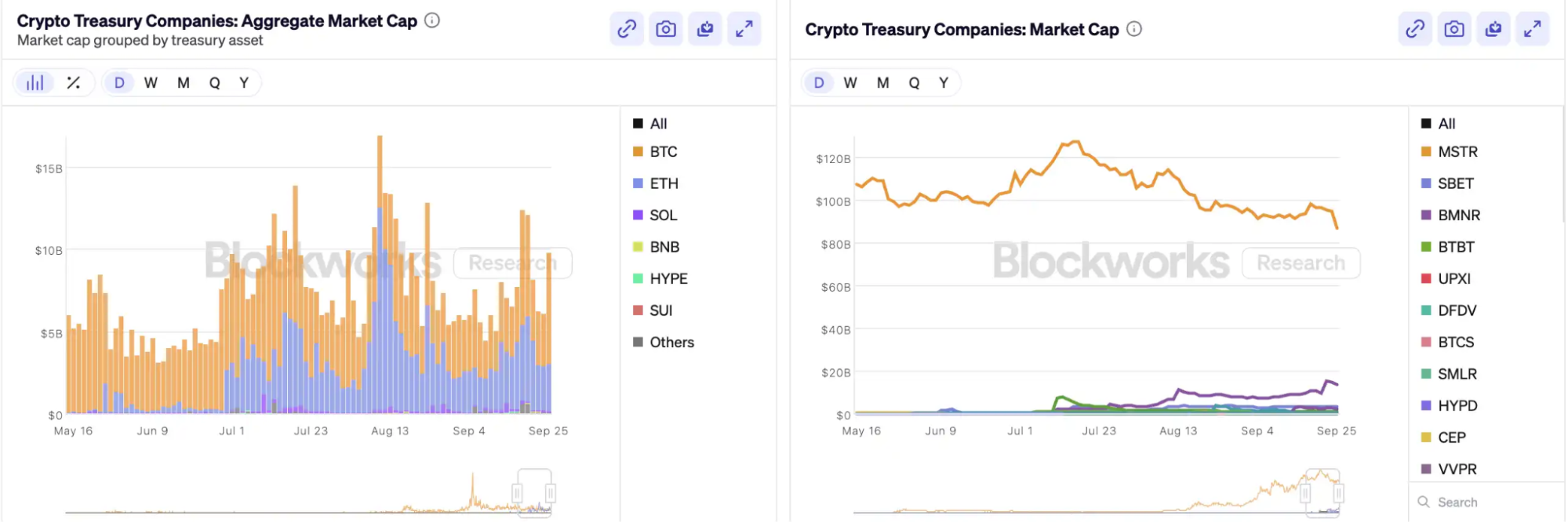

Desde que MicroStrategy fue pionera en sumar Bitcoin a su balance, la “tesorería cripto” se ha convertido en un elemento clave en los mercados de valores estadounidenses; títulos como Bitmine y SharpLink han registrado subidas multiplicadas tras adoptar estrategias similares. Los datos de Architect Partners muestran que, desde 2025, 212 nuevas empresas han anunciado planes para captar cerca de 102 mil millones de dólares destinados a la adquisición de principales activos cripto como BTC y ETH.

Esta avalancha de capital ha impulsado los precios al alza, pero también ha generado un escepticismo generalizado. En solo un mes, el ratio de capitalización bursátil sobre valor neto contable (mNAV) de MSTR cayó de 1,6 a 1,2, y dos tercios de las veinte mayores empresas de tesorería cripto presentan ahora mNAV inferiores a 1. Los participantes del mercado advierten sobre posibles burbujas de activos y operaciones con información privilegiada, y esta tendencia emergente de asignación de activos se enfrenta a un escrutinio regulatorio sin precedentes.

¿Cómo funcionan los ciclos de retroalimentación de las empresas de tesorería cripto?

Los ciclos de retroalimentación de financiación de las empresas de tesorería dependen del mecanismo mNAV, una lógica esencialmente reflexiva que les brinda amplios recursos financieros en mercados alcistas. El mNAV es el ratio entre capitalización bursátil y valor neto contable (NAV), calculado como la capitalización bursátil (P) dividida entre el NAV por acción; para estas compañías, el NAV representa las tenencias de activos digitales.

Cuando el precio por acción P supera el NAV por acción (es decir, mNAV > 1), la empresa puede seguir captando capital para reinvertir en activos digitales. Cada nueva emisión y compra incrementa la tenencia por acción y el valor en libros. Este proceso refuerza la confianza del mercado en la estrategia de la compañía y eleva el precio de las acciones. Así, se activa un ciclo de retroalimentación positiva: el mNAV sube → nueva financiación → compras de activos cripto → mayor tenencia por acción → más confianza del mercado → nueva apreciación de las acciones. Este mecanismo ha permitido a MicroStrategy financiarse y acumular Bitcoin durante años sin sufrir una dilución significativa.

Cuando el precio de la acción y la liquidez alcanzan niveles elevados, la compañía puede acceder a todo el abanico de vías de financiación institucional: emisión de deuda, bonos convertibles, acciones preferentes y otros instrumentos. La empresa monetiza el discurso de mercado como activo de balance, lo que respalda precios más altos y refuerza el ciclo de retroalimentación. En definitiva, es una interacción compleja entre precio, discurso y estructura de capital.

Sin embargo, el mNAV es un arma de doble filo. Una prima puede reflejar una fuerte confianza del mercado, o bien pura especulación. Cuando el mNAV converge o cae por debajo de 1, el mercado pasa de la “lógica de acumulación” a la “lógica de dilución”. Si los precios de los tokens bajan en este punto, el ciclo se invierte y genera retroalimentación negativa, afectando tanto la capitalización bursátil como la confianza. La financiación de las empresas de tesorería se basa también en el ciclo de prima del mNAV; si el mNAV se mantiene descontado, la ventana para nuevas emisiones se cierra y las empresas de pequeña o mediana capitalización, ya estancadas o en riesgo de exclusión, pueden colapsar cuando el efecto de retroalimentación desaparece. Teóricamente, si el mNAV < 1, lo racional sería vender activos y recomprar acciones para restablecer el equilibrio, aunque compañías con descuento pueden estar simplemente infravaloradas.

Durante el mercado bajista de 2022, incluso con el mNAV de MicroStrategy por debajo de 1, la compañía decidió no vender Bitcoin ni recomprar acciones, sino preservar sus tenencias mediante la reestructuración de deuda. Esta filosofía de “mantener sin importar las circunstancias” proviene de la convicción firme de Saylor en BTC, considerándolo como garantía principal que “jamás se venderá”. La mayoría de empresas de tesorería no puede replicar este enfoque. Muchas empresas de altcoins carecen de un negocio core estable y recurren a “comprar cripto” como táctica de supervivencia, no por convicción. Cuando el mercado se deteriora, tienden a vender para recortar pérdidas o realizar beneficios, lo que puede desencadenar ventas masivas.

Lectura adicional: “Primera venta de tokens, exclusión de cotización: Las acciones cripto ya no son intocables en el mercado cripto“

¿Existe insider trading?

SharpLink Gaming fue uno de los primeros casos que sacudió el mercado durante la “fiebre de tesorería cripto”. El 27 de mayo, la empresa comunicó planes para adquirir hasta 425 millones de dólares en Ethereum como activos de reserva, disparando el precio de sus acciones hasta 52 dólares el mismo día. Curiosamente, el volumen negociado ya había repuntado el 22 de mayo, y el precio saltó de 2,7 a 7 dólares, antes de cualquier anuncio o declaración ante la SEC.

Este patrón de movimientos de precios previos a las noticias no es único. El 18 de julio, MEI Pharma desveló una estrategia de tesorería de Litecoin por 100 millones de dólares, pero sus acciones casi se duplicaron en los cuatro días previos al anuncio, subiendo de 2,7 a 4,4 dólares. La empresa no publicó ninguna actualización relevante ni comunicados, y su portavoz rehusó hacer comentarios.

Operadores en Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global y 180 Life Sciences Corp realizaron operaciones anómalas previas a anuncios de tesorería cripto. Los reguladores advierten posibles filtraciones de información y operaciones anticipadas.

¿Colapsará la tendencia DAT?

Arthur Hayes, asesor de “Solana MicroStrategy” Upexi, destaca que la tesorería cripto se ha convertido en una nueva tendencia dentro de las finanzas corporativas tradicionales. Previene que esta tendencia se extenderá a las principales clases de activos, aunque avisa de que cada blockchain probablemente solo generará uno o dos ganadores.

La concentración se acelera. Aunque más de 200 empresas han anunciado estrategias de tesorería cripto en 2025, abarcando BTC, ETH, SOL, BNB, TRX y más, el capital y las valoraciones se agrupan rápidamente en un puñado de compañías y activos: los tesoros en BTC y ETH predominan en el espacio DAT. En cada clase de activo, una o dos empresas destacan: MicroStrategy en BTC, Bitmine en ETH, posiblemente Upexi en SOL, mientras la mayoría permanece en pequeño tamaño.

Como ha demostrado Michael Saylor, los gestores institucionales que buscan exposición a Bitcoin a menudo no pueden comprar BTC directamente ni mantener ETFs, pero sí pueden adquirir acciones de MSTR. Si estructuras una compañía con tenencia de criptoactivos adaptada a sus requerimientos regulatorios, estos fondos están dispuestos a pagar 2, 3 o incluso 10 dólares por cada dólar de valor en libros. No es irracional: es arbitraje regulatorio.

En la fase final del ciclo seguirán surgiendo nuevos emisores que apuesten por instrumentos de financiación más agresivos para lograr mayor elasticidad del precio. Cuando los precios caen, estas tácticas se volverán en su contra. Arthur Hayes prevé que este ciclo traerá grandes colapsos DAT similares al de FTX, con acciones y bonos sufriendo fuertes descuentos y generando turbulencias en el mercado.

Los reguladores ya reaccionan ante este riesgo estructural. A principios de septiembre, Nasdaq propuso revisiones más estrictas para las empresas DAT; actualmente, la SEC y FINRA han iniciado investigaciones conjuntas sobre operaciones con información privilegiada. Estas acciones buscan limitar el espacio para la actividad interna, elevar el listón para nuevas emisiones y restringir las opciones de financiación, reduciendo así el margen de manipulación de las empresas DAT emergentes. Para el mercado, esto implica que los falsos líderes serán depurados con mayor rapidez, mientras los verdaderos sobrevivirán y harán crecer su tendencia.

Conclusión

La tendencia de tesorería cripto sigue vigente, pero el incremento de exigencias, la regulación reforzada y la depuración de burbujas avanzan de forma simultánea. Los inversores comprenden las estructuras financieras subyacentes y los mecanismos de arbitraje, y permanecen atentos a los riesgos acumulados bajo la tendencia: esta innovación financiera on-chain tiene límites claros, con empresas exitosas prosperando y otras saliendo del mercado.

Declaración:

- Este artículo se reproduce de [BlockBeats], los derechos de autor pertenecen al autor original [kkk]. Para cualquier cuestión sobre la reproducción, contacta con el equipo de Gate Learn; te asistirán conforme a las políticas de Gate Learn.

- Aviso legal: Las opiniones aquí expuestas pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copies, distribuyas ni plagies estas traducciones salvo que cites a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain