La revolución de la blockchain avanza; Ethereum sigue mostrando fortaleza alcista.

Tras el desplome del mercado del 11 de octubre, el sector cripto se mantuvo apagado, con grandes pérdidas tanto para los creadores de mercado como para los inversores. La recuperación del capital y la confianza llevará tiempo. Aun así, la volatilidad y las nuevas oportunidades siempre existen en el mundo cripto, por lo que mantenemos una visión optimista de cara al futuro. La integración de los principales criptoactivos con las finanzas tradicionales para crear nuevos modelos de negocio sigue en marcha y, de hecho, esta convergencia se acelera y refuerza las ventajas competitivas durante los periodos bajistas.

I. El consenso de Wall Street se consolida

El 3 de diciembre, Paul Atkins, presidente de la SEC de EE. UU., declaró en una entrevista exclusiva para FOX en la Bolsa de Nueva York: “En los próximos años, todo el mercado financiero estadounidense podría migrar a la blockchain”.

Atkins destacó:

(1) El principal beneficio de la tokenización es que, al estar los activos en blockchain, tanto la estructura de propiedad como las características del activo resultan altamente transparentes. Hoy, muchas cotizadas desconocen con precisión quiénes son sus accionistas, dónde se encuentran o dónde están depositadas sus acciones.

(2) La tokenización también podría permitir liquidaciones “T+0”, sustituyendo el actual ciclo de liquidación “T+1”. En teoría, los sistemas de entrega contra pago (DVP) y recepción contra pago (RVP) on-chain pueden reducir el riesgo de mercado y aumentar la transparencia. El desfase actual entre compensación, liquidación y entrega de fondos es una fuente principal de riesgo sistémico.

(3) Considera que la tokenización es el camino inevitable para los servicios financieros, y los grandes bancos y brókers ya avanzan en esa dirección. Esto podría ser una realidad global en menos de 10 años—quizá en solo unos pocos. Estamos adoptando nuevas tecnologías activamente para que EE. UU. siga liderando el sector cripto y afines.

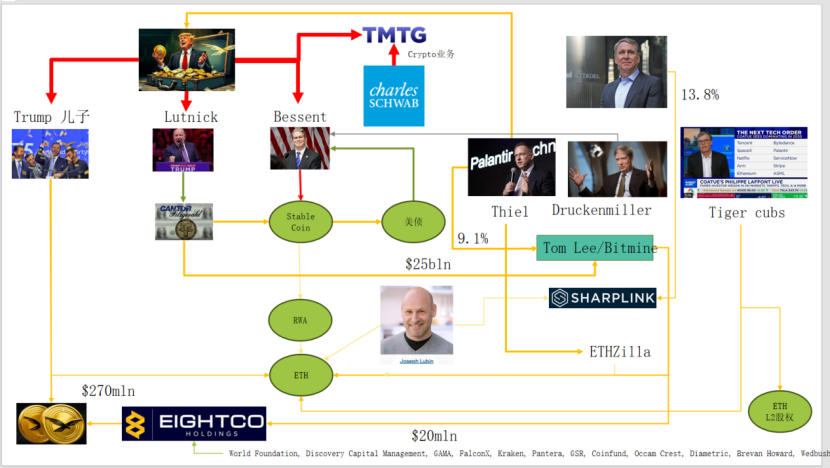

En la práctica, Wall Street y Washington ya han tejido una densa red de capital cripto, conformando una nueva narrativa: élites políticas y empresariales estadounidenses → bonos del Tesoro de EE. UU. → custodios de stablecoins/cripto → Ethereum + RWA + L2.

Este gráfico ilustra cómo la familia Trump, los creadores de mercado tradicionales de bonos, el Departamento del Tesoro, tecnológicas y firmas cripto se conectan de forma compleja, con las elipses verdes marcando el eje central:

(1) Stablecoins (USDT, USDC, activos en dólares estadounidenses que respaldan WLD, etc.)

Los principales activos de reserva son bonos del Tesoro a corto plazo y depósitos bancarios, gestionados por brókers como Cantor.

(2) Bonos del Tesoro de EE. UU.

Emitidos y gestionados por el Tesoro/Bessent

Utilizados por Palantir, Druckenmiller, Tiger Cubs y otros como activos base de bajo riesgo y generadores de rendimiento

También son el objetivo de empresas de gestión de stablecoins/bonos del Tesoro.

(3) RWA

Desde bonos del Tesoro, hipotecas y cuentas por cobrar hasta financiación inmobiliaria

Tokenizados mediante protocolos Ethereum L1/L2.

(4) Equity de ETH y ETH L2

Ethereum es la cadena principal para RWA, stablecoins, DeFi y AI-DeFi

Los tokens/equity de L2 representan derechos sobre el volumen de operaciones futuro y los flujos de comisiones de transacción.

Esta cadena refleja:

Crédito en dólares estadounidenses → bonos del Tesoro de EE. UU. → reservas de stablecoins → tesorerías cripto/protocolos RWA → liquidación final en ETH/L2.

En términos de RWA TVL, frente a otras cadenas públicas que cayeron tras el 11 de octubre, ETH es la única que se recuperó rápidamente y creció. Su TVL actual es de 1 240 millones de dólares, lo que representa el 64,5 % del mercado cripto total.

II. Avances en la captura de valor de Ethereum

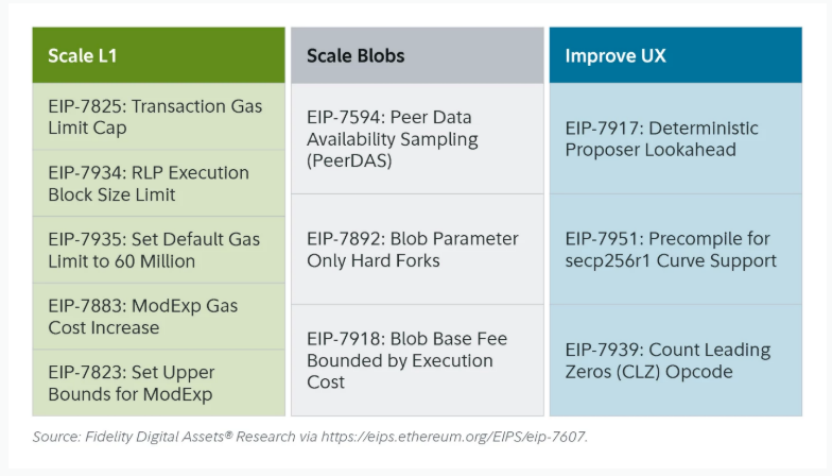

La actualización Fusaka de Ethereum no generó gran revuelo, pero desde la óptica de la evolución de la red y el modelo económico, marca un hito. Fusaka va más allá de la escalabilidad vía EIPs como PeerDAS: busca solventar la escasa captura de valor de la mainnet L1 desde el auge de L2.

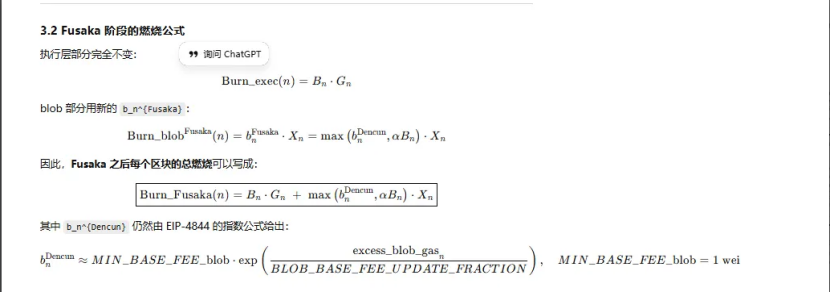

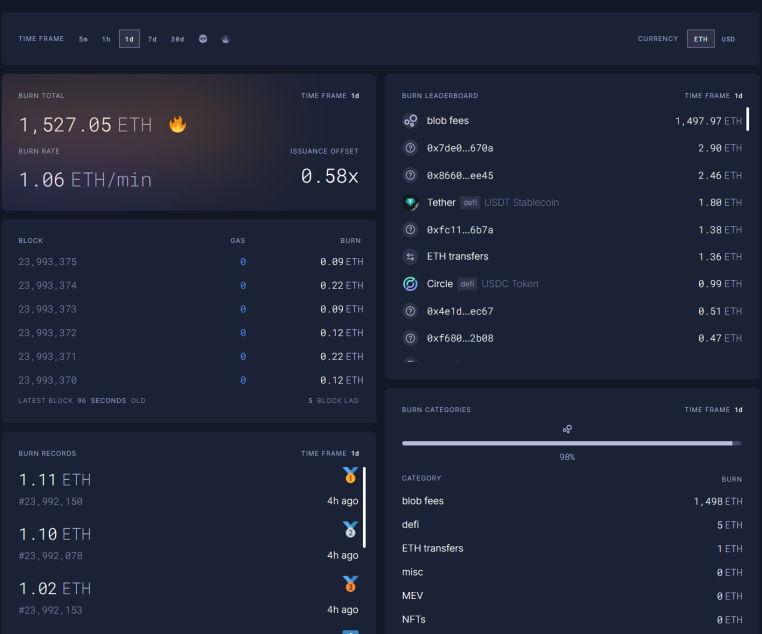

Con EIP-7918, ETH introduce la blob base fee como “precio mínimo dinámico”, cuyo límite inferior se vincula a la base fee de la capa de ejecución L1. Los blobs deben pagar tasas DA a un precio unitario de aproximadamente 1/16 de la base fee de L1. Así, los rollups ya no pueden ocupar el ancho de banda de blobs a coste casi cero durante largos periodos. Estas tasas se queman y retornan a los holders de ETH.

Ethereum ha tenido tres actualizaciones relevantes respecto al “burning”:

(1) London (dimensión única): quema la capa de ejecución; ETH comenzó el burning estructural según el uso de L1

(2) Dencun (doble dimensión + mercado de blobs independiente): quema capa de ejecución y blob; los datos de L2 escritos en blobs también queman ETH, pero con baja demanda el burning de blobs es casi nulo.

(3) Fusaka (doble dimensión + blob vinculado a L1): usar L2 (blob) exige pagar y quemar al menos una proporción fija de la base fee de L1, por lo que la actividad en L2 se vincula de forma más estable al burning de ETH.

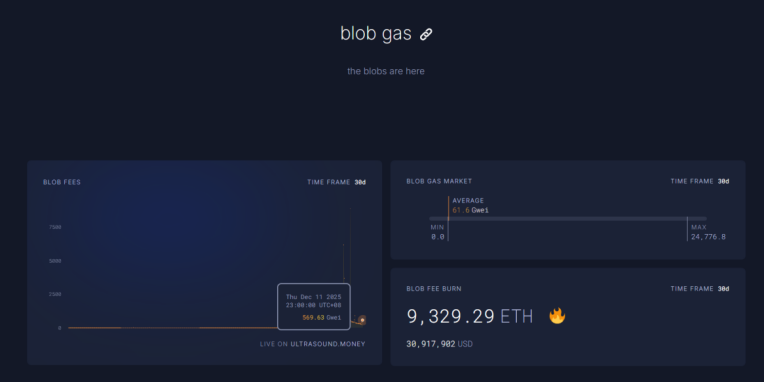

Actualmente, las tasas de blob para la franja de una hora a las 23:00 del 11 de diciembre han aumentado 569,63 mil millones de veces respecto al nivel previo a Fusaka, con 1 527 ETH quemados en un solo día. Las tasas de blob representan ya el 98 % del ETH quemado—máximo histórico. Si la actividad en ETH L2 sigue creciendo, esta mejora podría devolver a ETH un perfil deflacionario.

III. Los indicadores técnicos de Ethereum muestran fortaleza

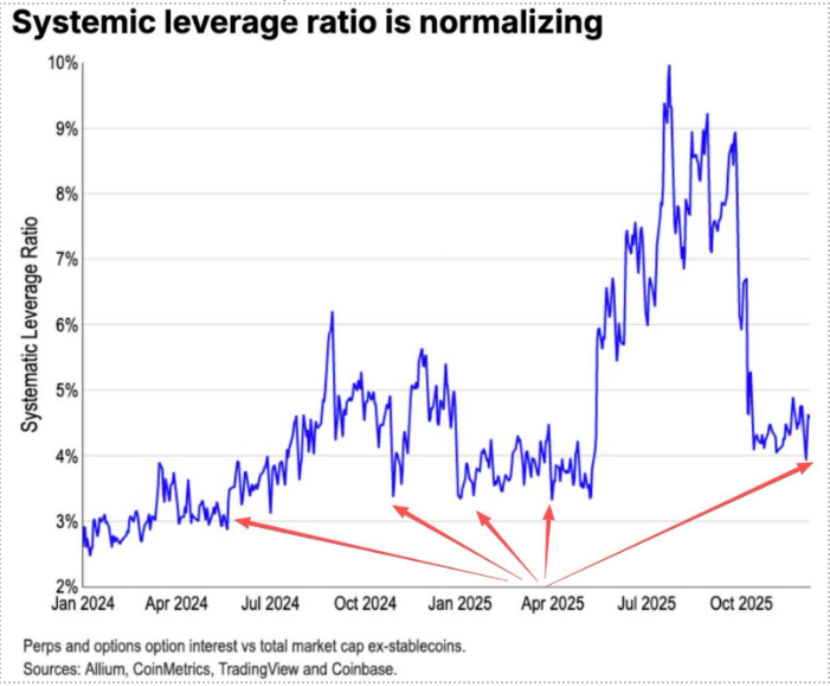

Durante la corrección del 11 de octubre, las posiciones apalancadas en futuros de ETH se liquidaron por completo, lo que llevó a la liquidación de posiciones spot apalancadas. Muchos que no confiaban en ETH—incluso veteranos del sector—redujeron posiciones y abandonaron. Según Coinbase, el apalancamiento especulativo en cripto ha caído a un mínimo histórico del 4 %.

Históricamente, una fuente clave de cortos en ETH era la estrategia Long BTC/Short ETH, que solía funcionar bien en mercados bajistas. Esta vez, sin embargo, el resultado fue distinto. El ratio ETH/BTC se ha mantenido plano desde noviembre.

En la actualidad, 13 millones de ETH—alrededor del 10 % del suministro total—siguen en exchanges, un mínimo histórico. Dado que la estrategia Long BTC/Short ETH ha fracasado desde noviembre, un pánico extremo podría generar progresivamente una oportunidad de “short squeeze”.

De cara a 2025–2026, las señales de política monetaria y fiscal tanto en EE. UU. como en China se han vuelto favorables:

EE. UU. adoptará medidas proactivas, recortando impuestos, bajando tipos y relajando la regulación cripto. China mantendrá una relajación moderada y estabilidad financiera, controlando la volatilidad.

Con perspectivas de relajación tanto en China como en EE. UU., y volatilidad a la baja en los activos, mientras persiste el pánico y el capital y la confianza aún no se han recuperado del todo, ETH sigue en una “zona de strike” óptima para la compra.

Declaración:

- Este artículo es una republicación de [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], con derechos de autor del autor original [Trend Research]. Si tiene alguna objeción a esta republicación, contacte con el equipo de Gate Learn y lo atenderemos conforme a nuestros procedimientos.

- Aviso legal: Las opiniones expresadas en este artículo son exclusivas del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Sin referencia específica a Gate, está prohibido copiar, distribuir o plagiar la traducción.

Compartir

Contenido

Artículos relacionados

¿Cómo apostar ETH?

Guía sobre cómo cambiar de red en MetaMask

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025

Las 10 mejores herramientas de trading en Cripto

¿Qué es Ethereum envuelto (WETH)?