La edición de hoy está patrocinada por Fuse Energy.

Fuse Energy está creando una empresa energética moderna desde cero, utilizando infraestructura blockchain para hacer la electricidad más barata, transparente y eficiente.

En lugar de servicios públicos sobredimensionados, cargos ocultos y falta de responsabilidad, Fuse Energy ofrece:

- Energía de menor coste gracias a infraestructura inteligente

- Facturación transparente basada en sistemas on-chain

- Liquidaciones más rápidas y datos en tiempo real

- Un camino hacia mercados energéticos más limpios y descentralizados

Esto no es “cripto por cripto”. Es blockchain trabajando en el mundo real, empezando por el sector energético.

Si te interesa cómo Web3 conecta con la realidad, Fuse Energy merece tu atención.

Hola

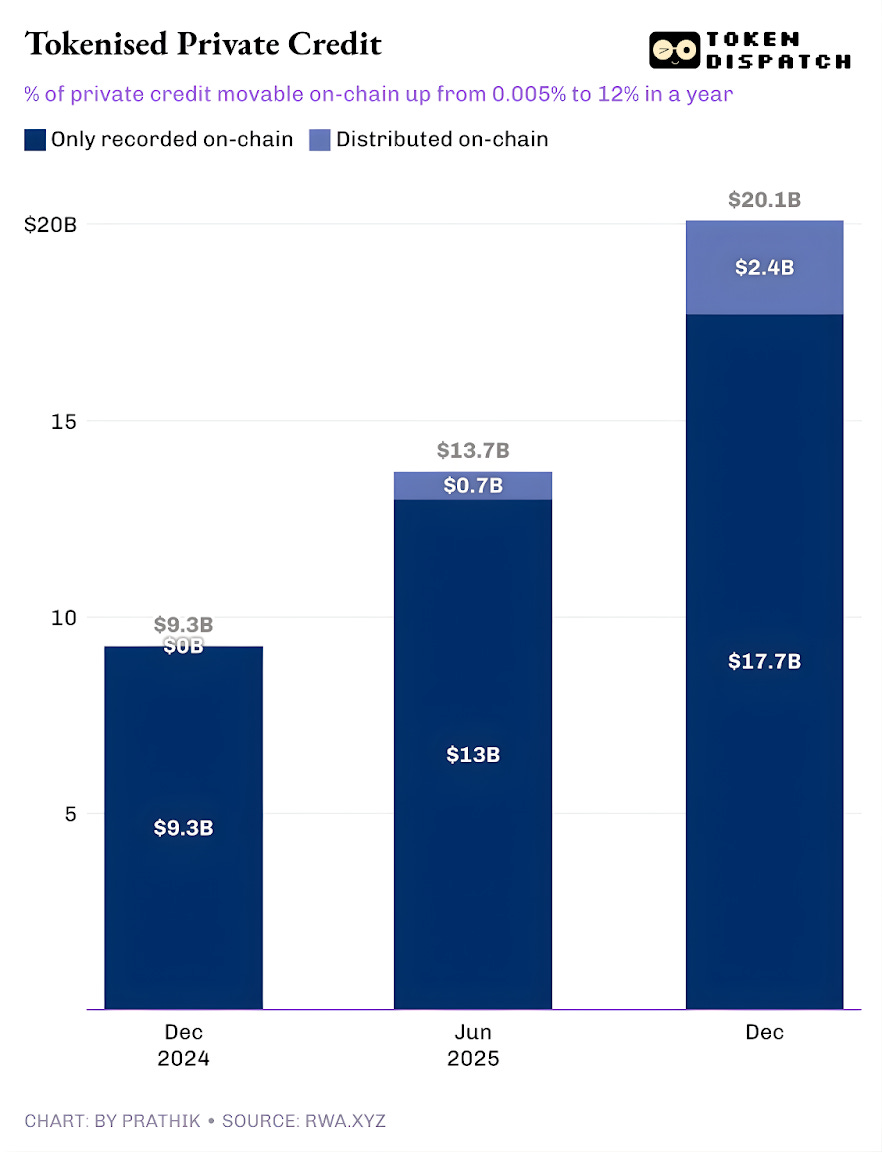

El crédito privado está ganando protagonismo en los paneles de activos del mundo real (RWA) tokenizados. El crédito privado tokenizado ha sido la categoría de mayor crecimiento en el último año, pasando de menos de 50 000 $ a aproximadamente 2,4 mil millones de dólares.

Si excluimos las stablecoins, que proporcionan infraestructuras de pago para todas las actividades on-chain, el crédito privado tokenizado ocupa el segundo lugar, solo por detrás de las materias primas on-chain. Entre las principales materias primas tokenizadas están las monedas respaldadas por oro de Tether y Paxos, y los tokens de Justoken respaldados por algodón, aceite de soja y maíz. Se trata de una categoría sólida, con prestatarios reales, flujos de caja, underwriting y rendimientos menos dependientes de los ciclos de mercado que las materias primas.

Sin embargo, la historia se complica al analizar en profundidad.

Los 2,4 mil millones de dólares en crédito privado tokenizado pendiente representan solo una fracción del total de préstamos activos. Esto demuestra que solo una parte del activo global puede mantenerse y transferirse on-chain mediante tokens.

En el análisis cuantitativo de hoy, examinaré la realidad tras las cifras del Private Credit tokenizado y lo que implican para el futuro de la categoría.

Vamos a la historia,

El valor de préstamos activos en RWA.xyz supera los 19,3 mil millones de dólares. Sin embargo, solo alrededor del 12 % de estos activos pueden mantenerse y transferirse en formato tokenizado. Esto evidencia las dos vertientes del crédito privado tokenizado.

Por un lado, está el crédito privado tokenizado “representado”, donde la blockchain solo aporta una mejora operativa al permitir un registro on-chain de los préstamos originados en el mercado tradicional de crédito privado. Por otro, está la mejora en la distribución, donde surge un mercado impulsado por blockchain junto al mercado convencional (off-chain) de crédito privado.

Los primeros se registran en la blockchain únicamente para contabilidad y conciliación. Los activos distribuidos, en cambio, pueden transferirse a una wallet y enviarse.

Una vez comprendida esta taxonomía, la pregunta no será si el crédito privado está migrando on-chain, sino: ¿Qué parte del crédito privado, como activo, se origina en la cadena? La respuesta a esta cuestión es lo que resulta inspirador.

La evolución del crédito privado tokenizado es lo que inspira confianza.

Hasta el año pasado, prácticamente todo el crédito privado tokenizado era solo una mejora operativa. Los préstamos existían, los prestatarios pagaban y las plataformas gestionaban, mientras la blockchain únicamente los registraba. Todo el crédito privado tokenizado se registraba on-chain, pero no era transferible como tokens. En un año, esa porción transferible en la cadena ha subido al 12 % del stack de crédito privado monitorizado.

Esto evidencia el crecimiento del crédito privado tokenizado como producto distribuible on-chain. Permite a los inversores mantener unidades de fondos, pool tokens, notas o exposiciones estructuradas en formato token.

Si esta porción distribuida sigue creciendo, el crédito privado dejará de ser solo un libro de préstamos y se convertirá en una clase de activo invertible on-chain. Ese cambio transforma lo que reciben los prestamistas en la operación. Además del rendimiento, los prestamistas obtienen un instrumento con mayor visibilidad operativa, liquidación más rápida y custodia más flexible. Los prestatarios acceden a capital que no está ligado a un único canal de distribución, lo que puede resultar útil en entornos de aversión al riesgo.

¿Quién impulsará el crecimiento del crédito privado distribuible?

El efecto Figure

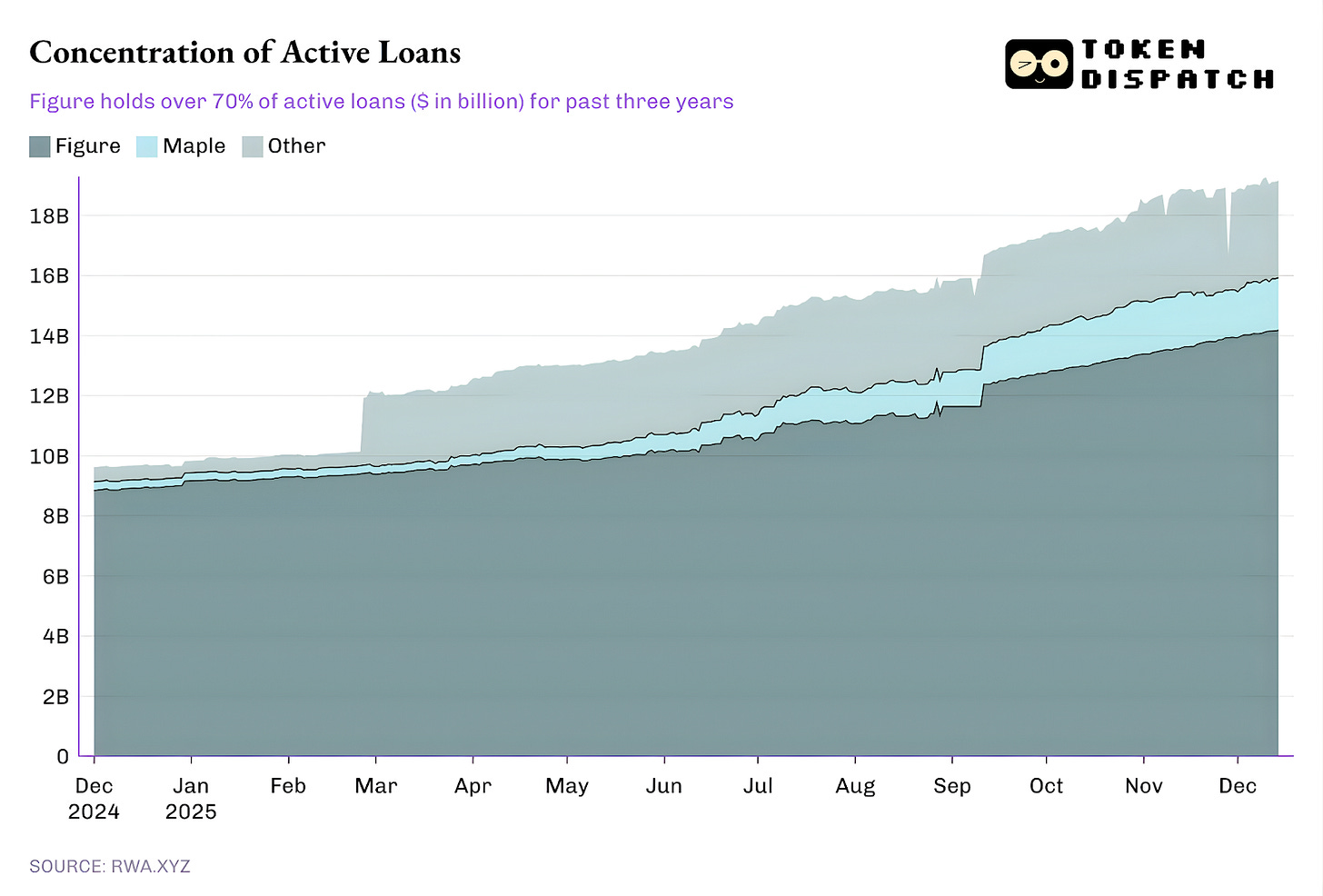

Actualmente, una proporción desmesurada de los préstamos activos proviene de una sola plataforma, mientras el resto del ecosistema aporta una larga cola.

Figure ha mantenido el monopolio en el mercado de crédito privado tokenizado desde octubre de 2022, pero su dominio ha caído del 90 % en febrero al 73 % actual.

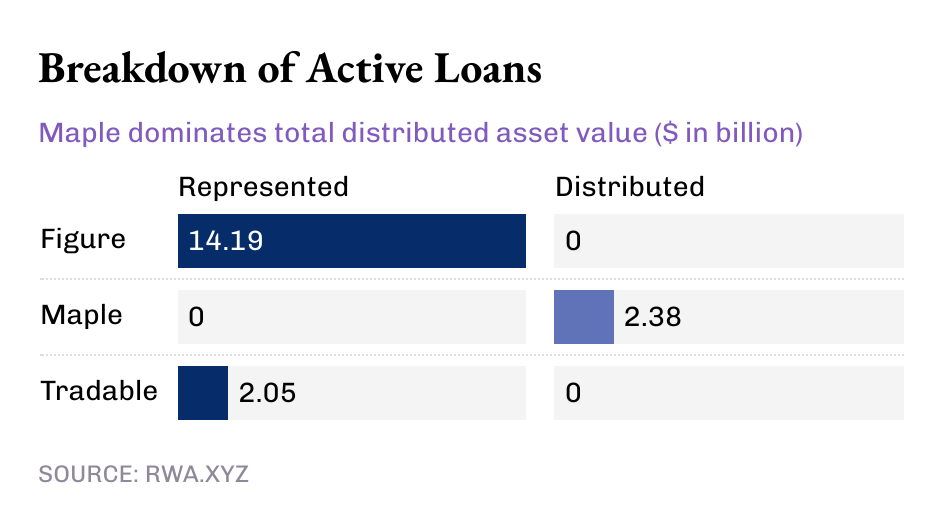

Lo más relevante aquí es el modelo de crédito privado de Figure.

A pesar de representar más de 14 mil millones de dólares en crédito privado tokenizado, el líder del sector mantiene todo ese valor como activos “representados”, sin valor distribuido. Esto demuestra que el modelo de Figure es un canal operativo que registra la originación de préstamos y la trazabilidad de la propiedad en la blockchain Provenance.

Mientras tanto, algunos actores más pequeños están facilitando la distribución del crédito privado tokenizado.

Mientras Figure y Tradable mantienen todo su crédito privado tokenizado como valor representado, el de Maple se distribuye íntegramente vía blockchain.

Al ampliar la perspectiva, se observa que la mayor parte de los 19 mil millones de dólares en préstamos activos on-chain está registrada en la blockchain. Pero la tendencia de los últimos meses es clara: cada vez más crédito privado se distribuye vía blockchain. Y esta tendencia solo puede intensificarse, dadas las posibilidades de crecimiento del crédito privado tokenizado.

Incluso con 19 mil millones de dólares, los RWA representan actualmente menos del 2 % del mercado global de crédito privado, que asciende a 1,6 billones de dólares.

¿Por qué importa el crédito privado “movible” y no solo registrado?

El crédito privado movible ofrece más que liquidez. La exposición al crédito privado mediante un token fuera de la propia plataforma aporta portabilidad, estandarización y distribución más rápida.

Un activo adquirido por la vía tradicional de crédito privado otorga al titular una posición atrapada en el ecosistema de esa plataforma específica. Este ecosistema limita las ventanas de transferencia y exige trámites complejos en los mercados secundarios. Incluso en el mercado secundario, las negociaciones son lentas y dominadas por especialistas, lo que da más poder a la infraestructura existente que al titular del activo.

Un token distribuido reduce estas fricciones, permitiendo liquidaciones más rápidas, cambios de titularidad más claros y custodia más sencilla.

Aún más importante, “movible” es esencial para estandarizar la distribución del crédito privado a gran escala, algo que históricamente ha faltado. En el mundo tradicional, el crédito privado se empaquetaba como fondos, Business Development Companies (BDCs) y Collateralised Loan Obligations (CLOs), añadiendo capas de intermediarios y comisiones opacas.

La distribución on-chain ofrece un enfoque distinto: un envoltorio programable que aplica reglas de cumplimiento (listas blancas), flujo de caja y divulgaciones a nivel de instrumento, en lugar de procesos manuales.

Esto es todo por el análisis cuantitativo de esta semana. Volveré con el siguiente.

Hasta entonces, mantente atento,

Prathik

Aviso legal:

- Este artículo es una reimpresión de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen al autor original [Prathik Desai]. Si tienes objeciones a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.