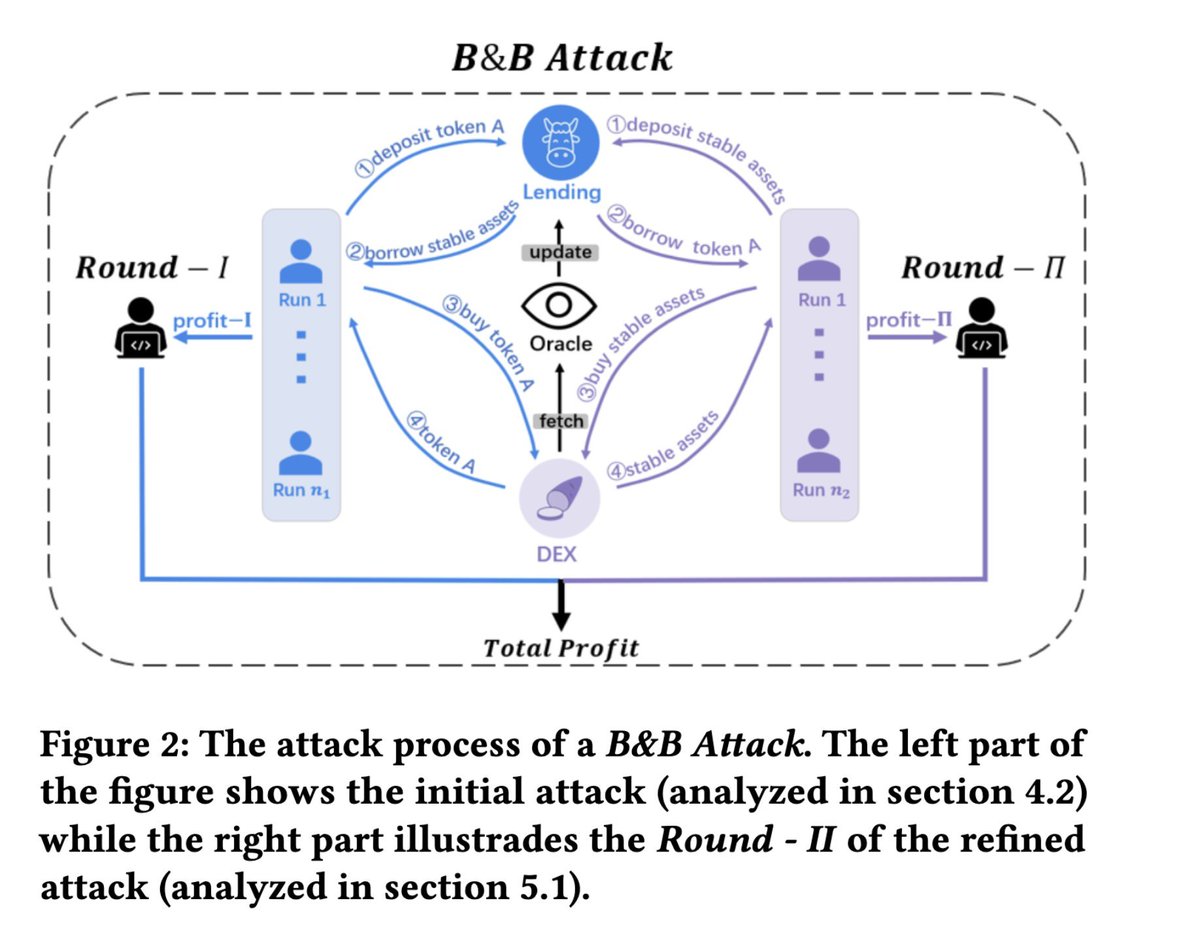

Hace dos horas, el token THE de VenuV fue objeto de un ataque de manipulación de precios al estilo Mango Markets.

El atacante aprovechó THE, un activo de garantía con una liquidez extremadamente baja:

- Primero, aportó THE como garantía.

- Luego, tomó prestados otros activos utilizando THE como respaldo.

- Después, utilizó los activos tomados en préstamo para adquirir más THE.

- Esta presión compradora impulsó aún más el precio de THE.

- Cuando el oráculo de precio promedio ponderado por tiempo se actualizó, el atacante obtuvo un valor de garantía reconocido más alto.

- Repitió este ciclo de préstamo y compra para amplificar el efecto.

Fuente: Mi artículo, "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

Fuente: Mi artículo, "Unmasking Role-Play Attack Strategies in Exploiting Decentralized Finance (DeFi) Systems"

https://dl.acm.org/doi/10.1145/3605768.3623545

Debido a la escasa liquidez on-chain de THE, el atacante pudo forzar el precio desde 0,27 $ hasta casi 5 $. Posteriormente, el oráculo se actualizó a un promedio ponderado por tiempo de 0,5 $, lo que le permitió aumentar aún más el apalancamiento.

Aún más relevante, THE tiene un límite de suministro. En circunstancias normales, esto limitaría la capacidad del atacante para seguir ampliando su posición. Sin embargo, logró eludirlo mediante una estrategia clásica: el ataque por donación en forks de Compound.

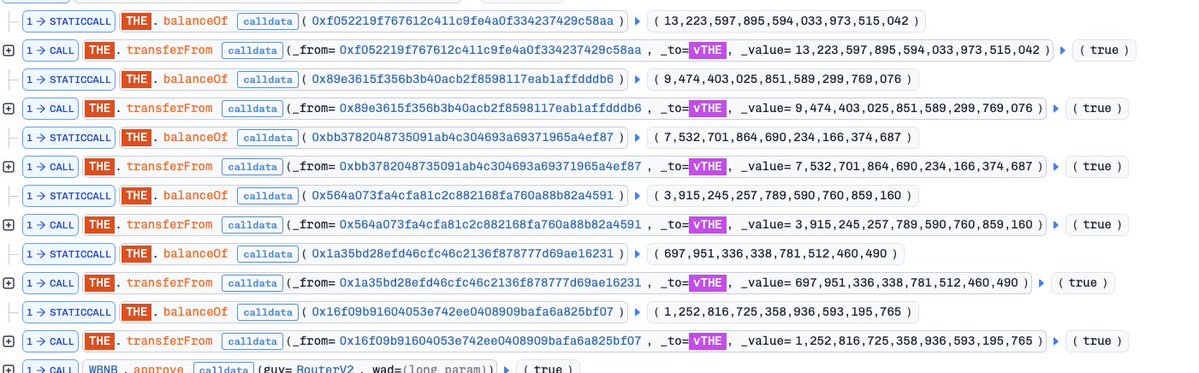

Tras depositar una gran cantidad de THE, el atacante transfirió directamente THE al contrato vTHE, “donando” tokens de forma efectiva. Esta táctica infló artificialmente el valor de garantía reconocido por el sistema y le permitió superar el límite.

Transacción de ataque: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f

Transacción de ataque: 0x4f477e941c12bbf32a58dc12db7bb0cb4d31d41ff25b2457e6af3c15d7f5663f. Utilizó donaciones para inflar aún más el valor de la garantía.

Tras el ciclo inicial del ataque, el precio de THE se estabilizó en torno a 0,5 $. En ese momento, el atacante podría haber salido con los activos tomados en préstamo. Sin embargo, intentó maximizar los beneficios continuando la compra de THE con fondos prestados, buscando un nuevo repunte del precio.

Aquí es donde el plan se desmoronó:

Aunque el precio seguía anormalmente alto, la presión vendedora en el mercado se volvió extrema. El atacante siguió comprando, pero ya no pudo subir más el precio. Finalmente, casi agotó su capacidad de endeudamiento y su health factor cayó casi a 1, quedando al borde de la liquidación.

Evolución del precio de THE

Evolución del precio de THE

En este punto, la situación era clara:

La garantía del atacante, compuesta tanto por sus activos iniciales como por el THE acumulado durante el ataque, tenía un valor nominal de aproximadamente 30 millones de dólares. Sin embargo, el problema fundamental era la total falta de liquidez de estos activos.

Una vez iniciada la liquidación, todo ese THE se volcaría al mercado. No había forma de que el mercado absorbiera tal cantidad a precios artificialmente inflados.

Mi respuesta: cuando comenzó la liquidación, abrí una posición corta sobre THE.

En realidad, era una oportunidad ideal para emplear un mayor apalancamiento, dada la sobrevaloración, la baja liquidez, la enorme presión vendedora pasiva y la ausencia de compradores.

El resultado era previsible:

Tras la liquidación, el precio de THE cayó de nuevo hasta unos 0,24 $, incluso por debajo del nivel previo al ataque, ya que los tenedores originales también vendieron durante el proceso.

Cerré aquí mi posición corta, obteniendo un beneficio de aproximadamente 15 000 $.

Mi posición corta

Mi posición corta

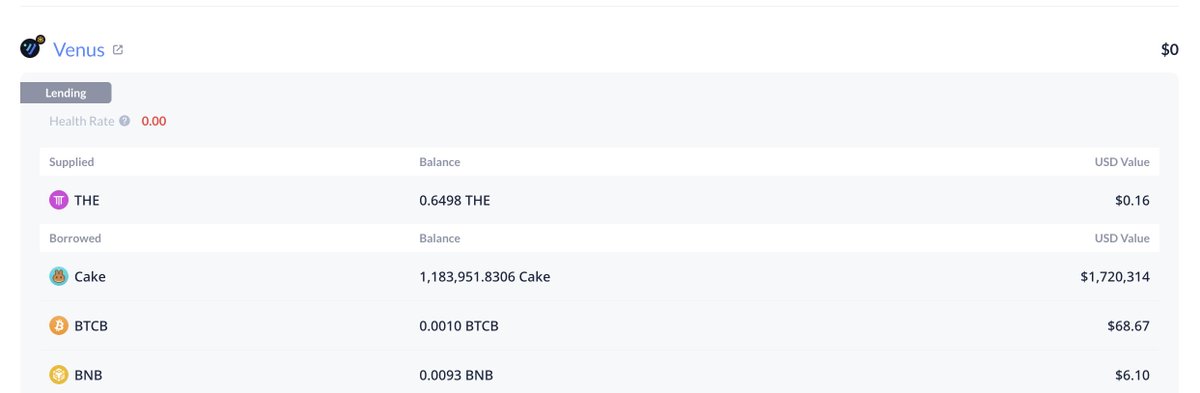

En última instancia, Venus terminó con aproximadamente 2 millones de dólares en deuda incobrable. No he realizado un análisis completo de beneficios para el atacante; sin embargo, según ciertas actividades de billetera, probablemente obtuvo poco o ningún beneficio, e incluso podría haberse liquidado a sí mismo. Dicho esto, el atacante podría haber mantenido posiciones perpetuas fuera de la cadena para obtener beneficios, similar a mi propia estrategia.

Dirección de la deuda incobrable de Venus, aproximadamente 2 millones de dólares:

Deuda incobrable de Venus, ~2 millones de dólares:

Deuda incobrable de Venus, ~2 millones de dólares:

https://debank.com/profile/0x1a35bd28efd46cfc46c2136f878777d69ae16231

Este incidente pone de manifiesto una vez más que, en DeFi, el “valor nominal de la garantía” no equivale al “valor de liquidación”. Cuando la garantía carece de liquidez, el sistema puede registrar 30 millones de dólares, pero el mercado puede ser capaz de realizar solo una fracción de ese importe.