Gate Research: Las stablecoins se adentran en la era de la regulación, marcando el inicio de una nueva etapa en la competencia por la soberanía monetaria

Resumen

- Las stablecoins se dividen en tres categorías según su mecanismo de vinculación de precios: stablecoins respaldadas por moneda fiduciaria, stablecoins respaldadas por criptomonedas y stablecoins algorítmicas.

- Actualmente, la capitalización global de las stablecoins asciende a 260.728 millones de dólares, lo que equivale aproximadamente al 1% del PIB nominal de Estados Unidos en 2024. El número de titulares de stablecoins supera los 170 millones (alrededor del 2% de la población mundial), con presencia en más de 80 países y regiones.

- Los gobiernos de todo el mundo están intensificando la regulación de las stablecoins. Las principales motivaciones legislativas son la estabilidad financiera, la soberanía monetaria y el control de los flujos internacionales de capital. Economías como Estados Unidos y Hong Kong han establecido marcos regulatorios sistemáticos, señalando el inicio de una nueva era de supervisión estricta de las stablecoins. El orden financiero internacional y la estructura del poder monetario están siendo remodelados.

- El auge de las stablecoins refleja una pugna encubierta por la soberanía monetaria y la hegemonía financiera. Como recurso estratégico situado entre la soberanía financiera, la infraestructura del sector y el poder de fijación de precios de los mercados de capitales, las stablecoins se han consolidado como pieza clave en la gobernanza financiera.

- Pese a su contribución a la eficiencia financiera, las stablecoins enfrentan desafíos como riesgos intrínsecos a su mecanismo de paridad, tensiones con la descentralización y la falta de coordinación regulatoria internacional.

Introducción

El 18 de julio de 2025, la Cámara de Representantes de Estados Unidos aprobó la GENIUS Act con 308 votos a favor y 122 en contra. La CLARITY Act, que regula la estructura del mercado de criptoactivos, ha sido trasladada al Senado, mientras que otra ley en contra de las Monedas Digitales de Bancos Centrales (CBDC) obtuvo igualmente el respaldo de la Cámara.

Fuera de Estados Unidos, numerosos países adoptan políticas relativas a las stablecoins: Hong Kong implementará la Stablecoin Regulation el 1 de agosto; el banco central de Rusia ofrece servicios de custodia cripto; en Tailandia se ha puesto en marcha un sandbox para criptoactivos. Estos pasos marcan el inicio de la era regulatoria de las stablecoins y abren oficialmente la competencia geopolítica por su control.

En este contexto, la legislación sobre stablecoins se sitúa en el centro de la gobernanza financiera. El informe que sigue analiza las motivaciones regulatorias de los gobiernos, compara similitudes y divergencias entre legislaciones clave y examina el impacto de la adaptación normativa de las stablecoins sobre el orden financiero vigente. Pretende aportar claves relevantes para profesionales e inversores del sector. Se recomienda focalizar la actividad en stablecoins respaldadas por moneda fiduciaria, evitar los riesgos regulatorios vinculados a stablecoins algorítmicas y, siempre que sea posible, utilizar stablecoins reconocidas por los organismos reguladores locales.

1.1 Definición y clasificación de las stablecoins

Las criptomonedas tradicionales, con Bitcoin (BTC) como principal exponente, sufren una elevada volatilidad de precios, lo que dificulta su implantación y uso diario. Las stablecoins nacieron en 2014 como respuesta a este desafío. Una stablecoin es una criptomoneda diseñada específicamente para mantener la estabilidad de su valor.

Las stablecoins mantienen su paridad a través de distintos mecanismos vinculados a monedas fiduciarias, materias primas, otras criptomonedas o mediante sistemas de estabilización algorítmicos. Se utilizan masivamente en el sector financiero como medio para negociar activos digitales, en aplicaciones DeFi y en pagos internacionales.

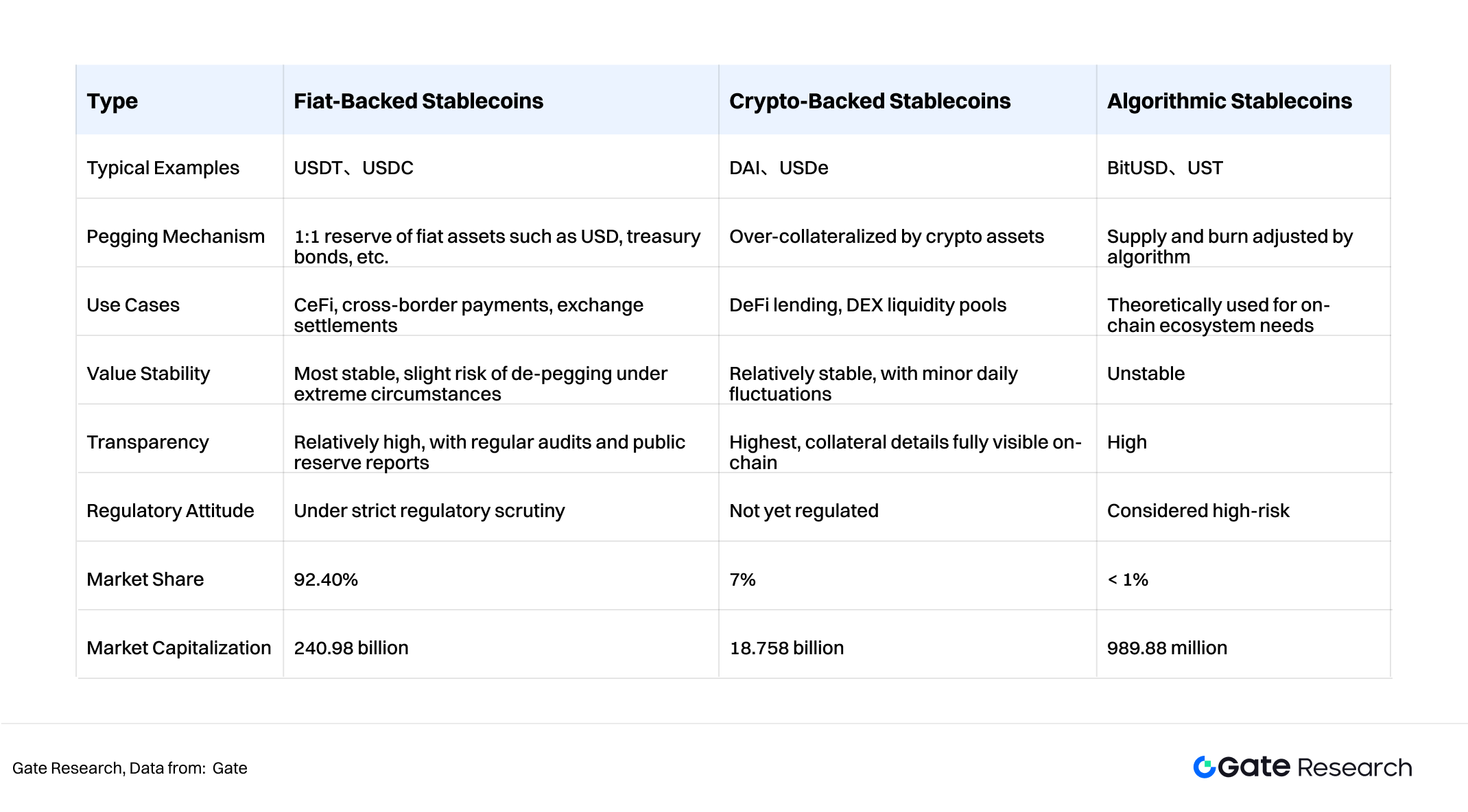

Según el método utilizado para preservar su valor, se distinguen tres tipos de stablecoins:

- Stablecoins respaldadas por moneda fiduciaria

Son las más habituales, con un 92,4% de cuota de mercado. Consiguen la estabilidad ligando su valor al de monedas fiduciarias (por ejemplo, el dólar estadounidense). Las entidades emisoras depositan efectivo o activos de alta liquidez (como deuda pública) en bancos o cuentas de custodia y emiten tokens a razón de 1:1 frente al respaldo. Ejemplos: USDT y USDC.

- Stablecoins respaldadas por criptomonedas

En contraste con las anteriores, estas se respaldan mediante criptoactivos. Ante la elevada volatilidad de estos activos, el modelo habitual es la sobrecolateralización (normalmente con un ratio del 150%) y la implementación de mecanismos de liquidación automatizados en la blockchain para asegurar la paridad. Ejemplo: DAI, emitida por MakerDAO (Sky), donde los usuarios sobrecolateralizan ETH para acuñar DAI.

- Stablecoins algorítmicas

No dependen de activos físicos, sino que se estabilizan mediante algoritmos y ajustes automáticos basados en la oferta y demanda del token. Si el precio supera 1 dólar, el sistema emite más tokens para incrementar la oferta y recortar el precio; si cae por debajo de 1 dólar, recompran y queman tokens para elevar su valor. Ejemplo: UST (que colapsó); en 2025, USTC es una criptomoneda independiente sin paridad con el dólar.

Comparativa de los tres tipos de stablecoins:

1.2 Características de las stablecoins

El mecanismo de paridad específico de las stablecoins las diferencia de la fuerte volatilidad de las criptomonedas clásicas. Así, son reconocidas como “dinero digital” o “activos puente” en el ecosistema cripto. Sus principales rasgos distintivos son:

- Estabilidad de precios Al estar vinculadas a activos estables (dólar, oro) o gracias a la sobrecolateralización y a los ajustes automáticos, las stablecoins presentan baja volatilidad, lo que refuerza su valor como depósito o medio de intercambio.

- Puente entre finanzas tradicionales y finanzas descentralizadas (DeFi) Las stablecoins nacen en blockchain, pero se respaldan en activos financieros tradicionales, lo que permite su integración con protocolos y herramientas on-chain. Son esenciales en DeFi: préstamos, liquidez o derivados.

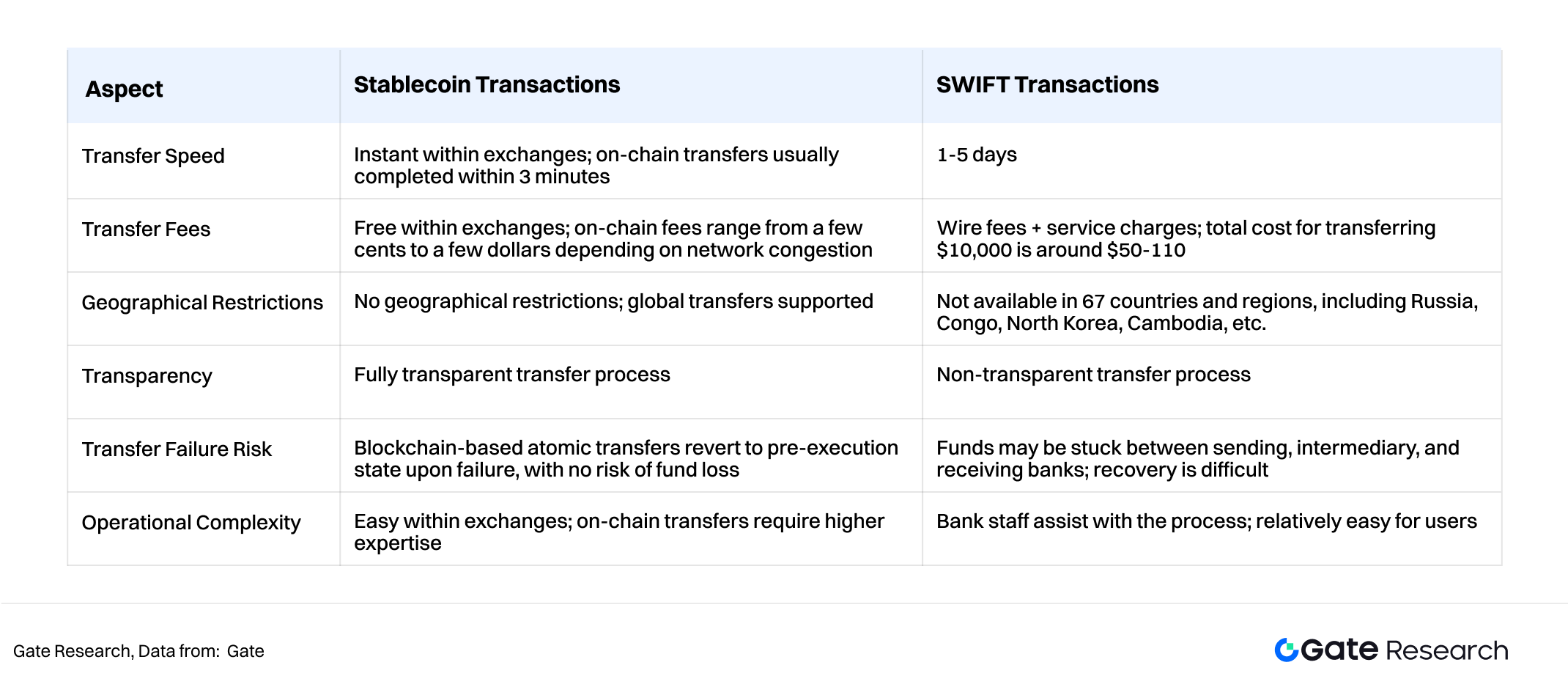

- Reducción de costes y mayor eficiencia en pagos Gracias a la tecnología blockchain, las stablecoins permiten transferencias internacionales casi instantáneas y a un coste muy inferior al del sistema bancario convencional, sin barreras geográficas ni restricciones horarias, optimizando los flujos de capital.

- Cobertura frente a la inflación y fuga de capitales La mayoría está vinculada al dólar, por lo que comparten su estructura inflacionaria. En países con alta inflación o devaluación (Argentina, Turquía...), las stablecoins son una herramienta clave de protección patrimonial y cobertura ante riesgos. En regiones de África y América Latina, ya se usan de forma habitual en pagos diarios.

1.3 Casos de uso

Las stablecoins tienen una amplia presencia en escenarios como DeFi, negociación cripto, comercio internacional, pagos cotidianos y cobertura por fuga de capital. De todos ellos, el comercio internacional ha motivado buena parte de los recientes esfuerzos regulatorios en EE. UU. y Hong Kong.

La utilización de stablecoins reduce de forma eficaz el riesgo inflacionario en determinados países y, en comparación con el sistema SWIFT tradicional, ofrece costes reducidos y mayor eficiencia.

Antecedentes legislativos

2.1 El auge de las stablecoins

En la actualidad, la capitalización de las stablecoins ronda los 260.728 millones de dólares estadounidenses, superando el valor de mercado de MasterCard y representando aproximadamente el 1% del PIB nominal de EE. UU. en 2024. Las stablecoins se han convertido en pieza esencial del sistema financiero internacional. Más de 170 millones de usuarios las utilizan (cerca del 2% de la población mundial) y su uso está generalizado en más de 80 países y regiones.

2.2 Motivaciones gubernamentales para intervenir regulatoriamente

Los gobiernos intervienen de forma activa en la regulación de stablecoins. Sus motivaciones van mucho más allá de la mera prevención de riesgos financieros y afectan a intereses estratégicos como la soberanía monetaria, la seguridad financiera, los controles de capitales y la credibilidad del dinero fiduciario.

- Prevención de riesgos sistémicos: Se busca impedir que una pérdida de control sobre las stablecoins provoque alteraciones en los sistemas de pago o mercados de capitales y evitar riesgos de contagio semejantes a la crisis bancaria de 2008.

- Preservar soberanía monetaria y el orden financiero: Se pretende evitar que stablecoins privadas sustituyan a las monedas nacionales, lo que debilitaría el control de los bancos centrales sobre la política monetaria y los sistemas de pago.

- Lucha contra flujos ilícitos de capital transfronterizo: Las stablecoins pueden eludir sistemas regulatorios como SWIFT, lo que inquieta a los gobiernos por el posible lavado de dinero, evasión fiscal y elusión de sanciones.

- Contrarrestar la “hegemonía de las stablecoins en dólar”: EE. UU. promueve USDT/USDC como “dólares on-chain”. Otros países exploran, mediante nuevas leyes, el desarrollo de stablecoins vinculadas a monedas locales (HKD, EUR, RMB) para equilibrar este dominio.

- Mitigar el riesgo de crédito de monedas fiat y fortalecer el mercado de deuda soberana: En 2025, la capitalización de las stablecoins en dólares superará los 260.000 millones, con letras del Tesoro estadounidense como principal activo de reserva (60–80%). La demanda de reservas de stablecoins ya es uno de los pilares del mercado de deuda de EE. UU., reforzando la solvencia del dólar.

Por estas razones, jurisdicciones como EE. UU., Hong Kong o la Unión Europea han adoptado marcos regulatorios estructurados, marcando el inicio de una era más estricta de supervisión y cumplimiento en el sector de las stablecoins.

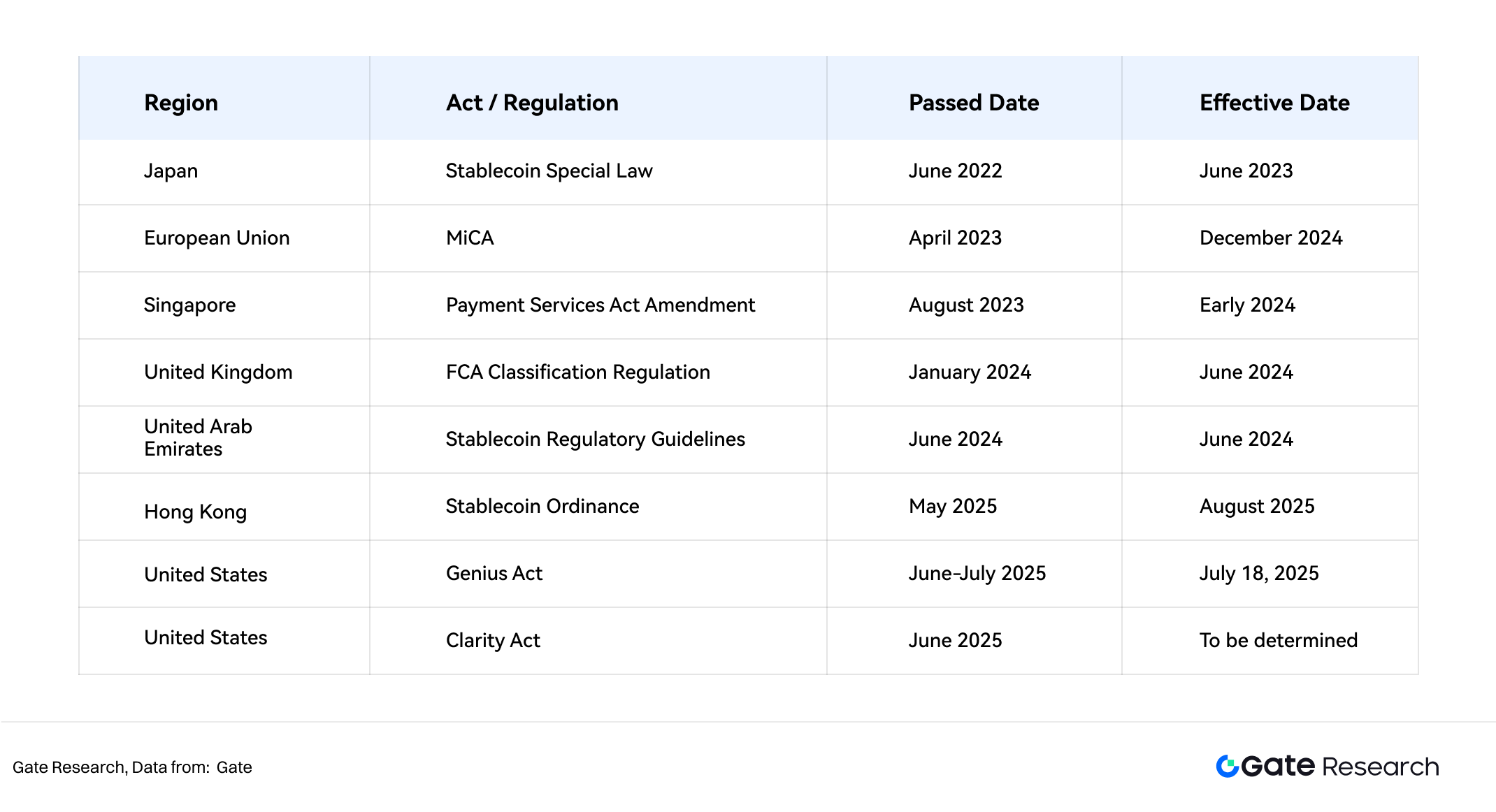

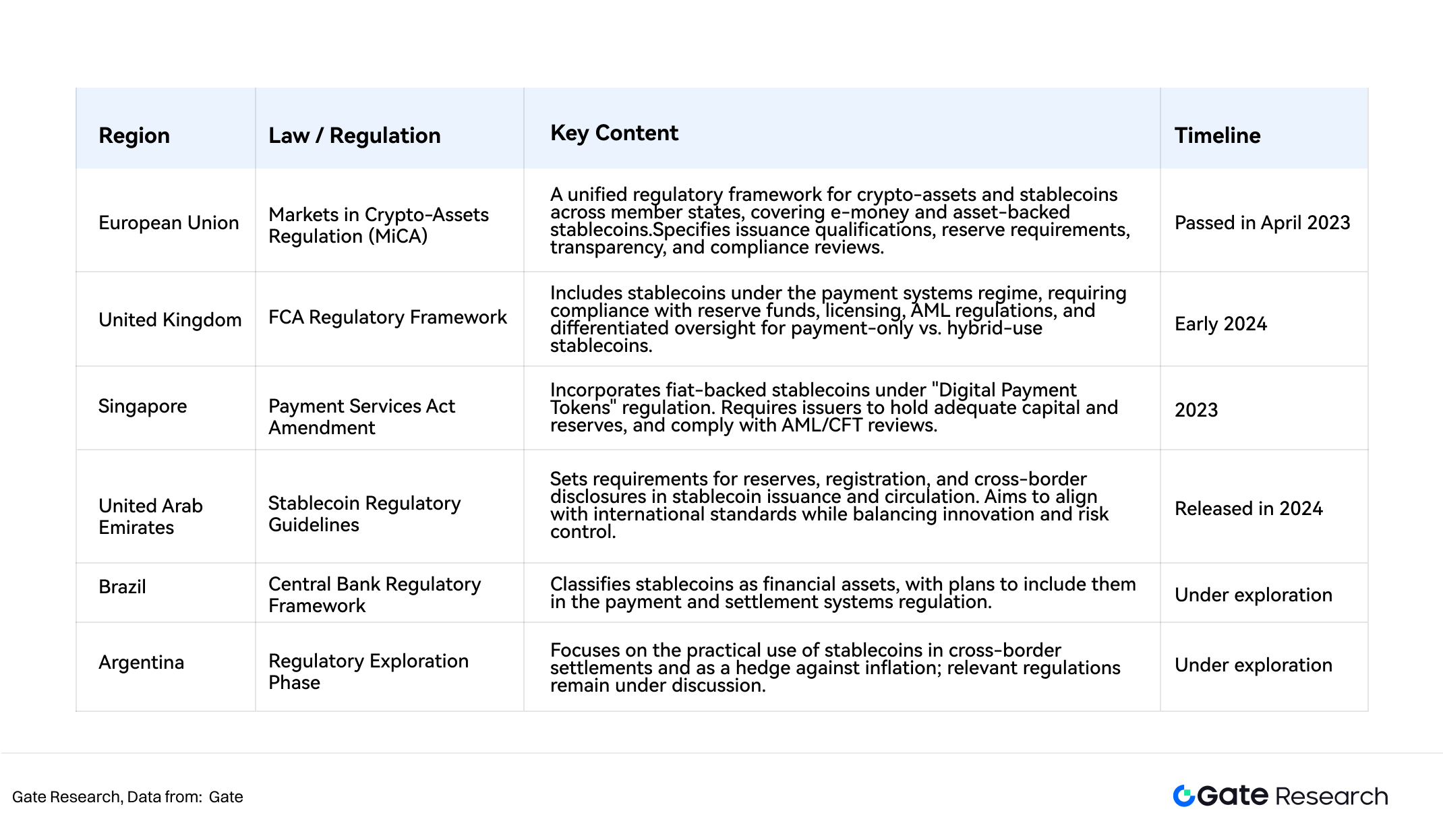

Evolución regulatoria de las stablecoins en las principales economías globales

Desde 2022, tras la rápida expansión internacional de las stablecoins, numerosos países han promulgado normativas con el objetivo de reforzar su supervisión.

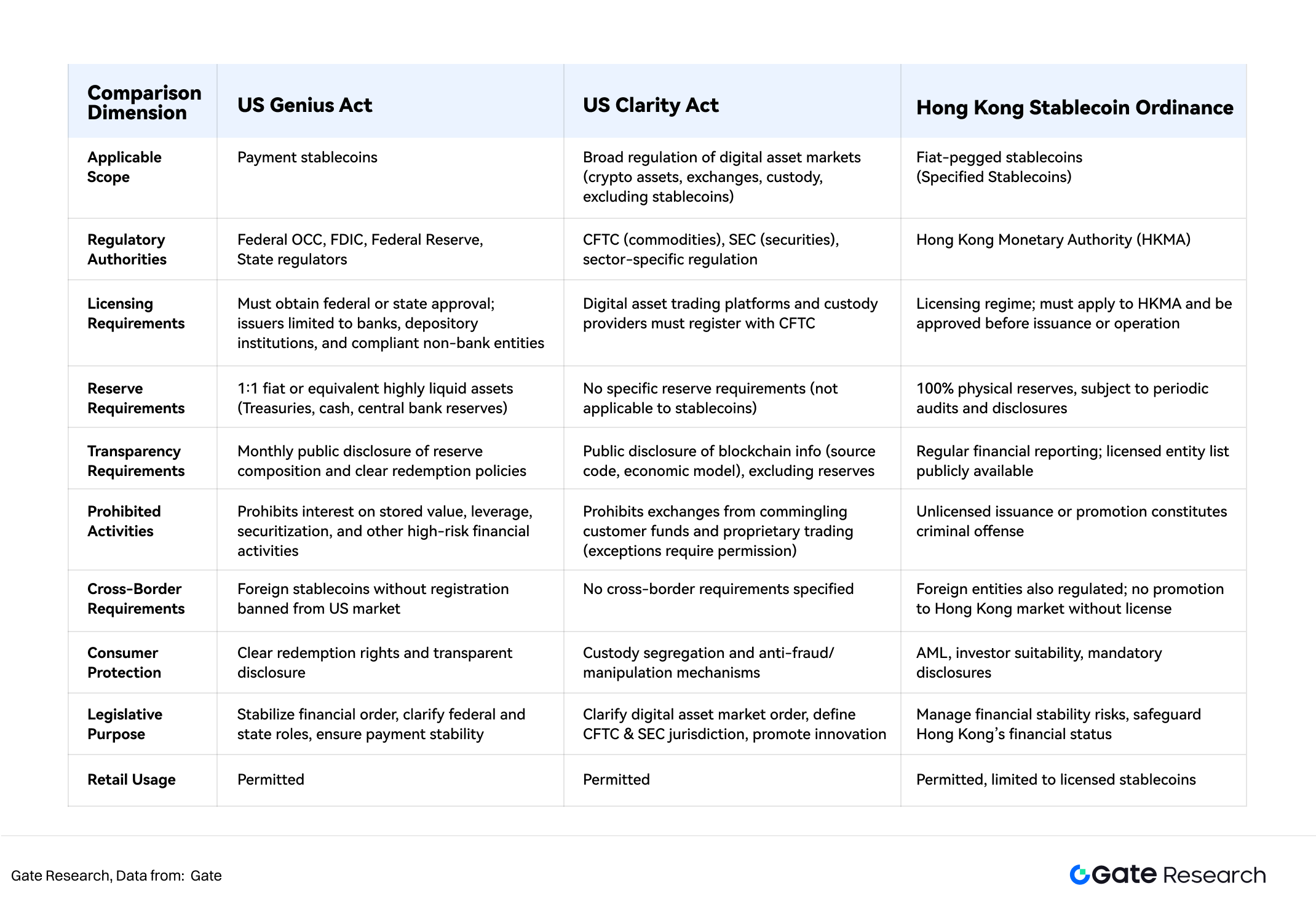

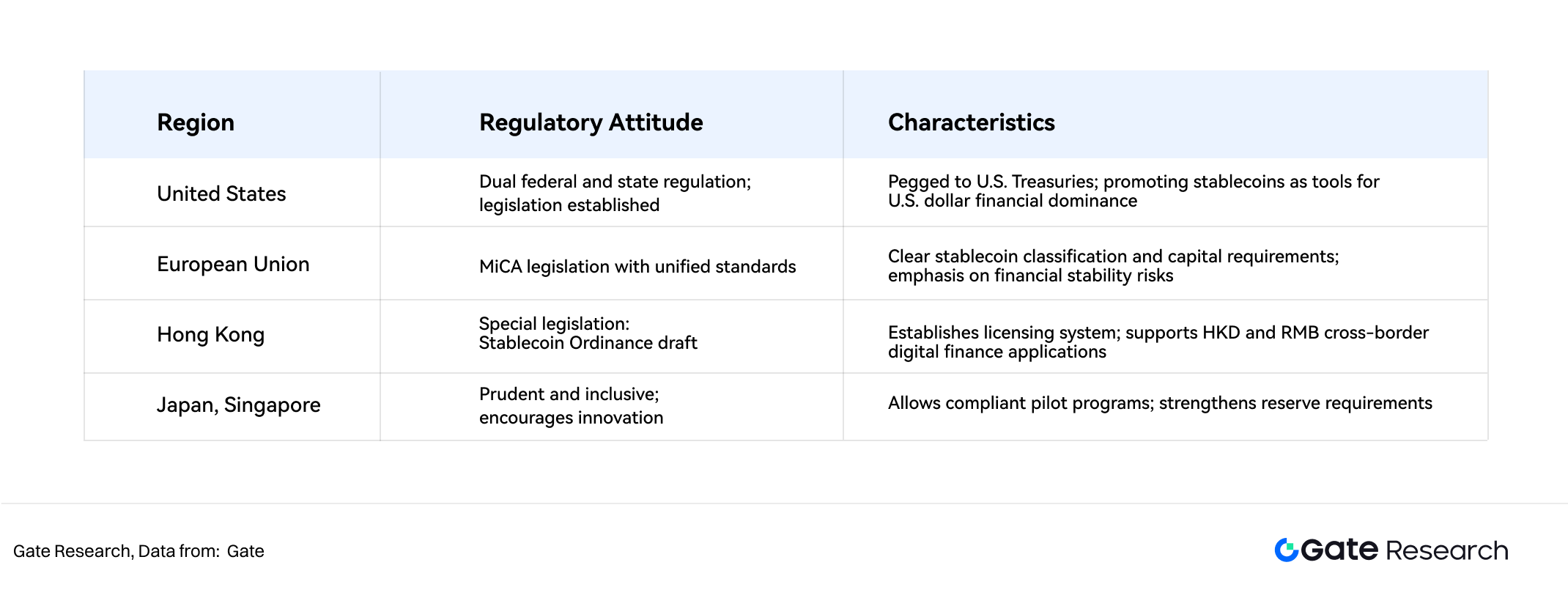

3.1 Estados Unidos: Genius Act y Clarity Act

La Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) fue aprobada por el Senado el 17 de junio de 2025, validada por la Cámara el 17 de julio (308-122) y promulgada por el presidente Trump el 18 de julio de 2025. Es el primer marco federal unificado sobre emisión de stablecoins en EE. UU. Sus principales puntos son:

- Modelo de supervisión: Doble régimen federal y estatal, con la Oficina del Contralor de la Moneda (OCC) como organismo central de licencias.

- Emisores autorizados: Únicamente bancos, entidades depositarias y ciertas instituciones financieras no bancarias aprobadas.

- Requisito de reservas: Respaldo 1:1 con bonos del Tesoro de EE. UU. o efectivo, asegurando la capacidad de reembolso de las stablecoins.

- Obligaciones de transparencia: Auditorías mensuales, publicación de información y cumplimiento estricto de normativa AML.

- Restricciones de negocio: Prohibición de ofrecer intereses sobre saldos y de realizar operaciones apalancadas, titulizaciones u otras actividades que puedan incrementar el riesgo sistémico.

- Restricciones internacionales: Se prohíben stablecoins extranjeras no autorizadas en el mercado estadounidense, reforzando las barreras de los mercados de capital.

Ese mismo día, la Clarity Act (Digital Asset Market Clarity Act) fue aprobada por la Cámara y remitida al Senado, con el objetivo de delimitar competencias regulatorias entre la SEC y la CFTC sobre activos digitales, plataformas de negociación, derivados y DeFi.

3.2 Hong Kong: Stablecoin Ordinance

El Consejo Legislativo de Hong Kong aprobó la Stablecoin Ordinance el 21 de mayo de 2025, con entrada en vigor el 1 de agosto de 2025. Resumen de medidas principales:

- Régimen de licencias: Toda emisión, venta, promoción o actividad relacionada con stablecoins requiere la autorización expresa de la Autoridad Monetaria de Hong Kong (HKMA).

- Ámbito regulatorio: Se limita a stablecoins respaldadas por moneda fiduciaria, excluyendo productos vinculados exclusivamente a criptoactivos.

- Requisito de capital: Capital mínimo de 25 millones HKD, junto con la exigencia de mecanismos robustos de gestión de riesgos y control interno.

- Requisito de reservas: Respaldo íntegro (100%) con activos líquidos de calidad, sujetos a auditorías y comunicación periódica.

- AML y protección al usuario: Cumplimiento estricto de AML/CFT y obligaciones de idoneidad del inversor.

- Régimen sancionador: La actividad sin licencia constituye delito, con penas de prisión y multas.

3.3 Evoluciones en otras economías

Al margen de EE. UU. y Hong Kong, otras grandes economías están avanzando legislativamente para regular el ámbito de las stablecoins. En conjunto, se aprecia una tendencia de endurecimiento progresivo y estructuración regulatoria creciente.

La mayoría de países se centran en las stablecoins respaldadas por activos colateralizados, excluyendo de forma explícita las stablecoins algorítmicas por su mayor riesgo y limitando así su desarrollo. Cabe destacar que Hong Kong solo reconoce stablecoins con respaldo fiat, prohibiendo la emisión y circulación de stablecoins respaldadas por criptomonedas, lo que refuerza el dominio de las stablecoins fiat.

Pese a las diferencias jurisdiccionales, la mayoría de marcos convergen en principios de transparencia de reservas, control anti-blanqueo (AML), protección del inversor y estabilidad financiera. Estas normas se integran paulatinamente en las regulaciones financieras y de activos digitales nacionales.

4. Reconfiguración del orden financiero de las stablecoins en la rivalidad entre potencias

4.1 Competencia por la soberanía monetaria tras las stablecoins

Actualmente, más del 90% de la capitalización de stablecoins está referenciada al dólar estadounidense. Productos como USDT y USDC se han consolidado como estándar en exchanges, plataformas DeFi y pagos internacionales. Esto amplía la supremacía del dólar desde las finanzas tradicionales al entorno digital y refuerza el papel de Estados Unidos en el emergente ecosistema financiero digital a través de las stablecoins.

La Genius Act y la normativa estadounidense obligan a que las stablecoins en dólares estén respaldadas por activos de máxima calidad como bonos del Tesoro y deuda a corto plazo, fortaleciendo el vínculo entre stablecoins y activos estadounidenses. Se crea así una estructura dual “stablecoin–bonos del Tesoro”, en la que los emisores, mediante la adquisición masiva de bonos del Tesoro, generan demanda constante para la financiación pública de Estados Unidos y consolidan el dominio internacional del dólar. Este mecanismo constituye una “relación de compra implícita” entre stablecoins y activos estadounidenses, reforzando la hegemonía financiera de EE. UU. a escala global.

La circulación global de stablecoins en dólares impulsa la “dolarización on-chain” en numerosos mercados emergentes y países de alta inflación, debilitando el uso de monedas locales y erosionando la soberanía monetaria. En países como Argentina, Turquía o Rusia, USDT es el principal recurso para preservar valor y efectuar transferencias internacionales. Este fenómeno es interpretado en la literatura académica como una penetración digital estadounidense en países con menor capacidad financiera, reduciendo su margen de actuación en política monetaria.

El desarrollo regulatorio de stablecoins ancladas al euro y HKD responde al deseo de otros países de equilibrar los efectos globales del dólar digital mediante legislación y digitalización de monedas locales. La competencia monetaria digital entra así en una nueva fase, trasladando el enfrentamiento de la hegemonía tradicional a los ecosistemas on-chain.

4.2 Competencia por la próxima generación de infraestructuras financieras

Las stablecoins ya no son solo un instrumento de pago y liquidación: cada vez constituyen el núcleo de la nueva infraestructura internacional de pagos y liquidaciones. Frente al sistema SWIFT, ofrecen ventajas como liquidación instantánea, menor coste y descentralización. EE. UU. aspira a replicar, a través de stablecoins en dólares, el dominio de SWIFT en pagos on-chain, sometiendo liquidaciones y custodias globales a su marco regulatorio.

A su vez, plazas financieras como Hong Kong y Singapur favorecen la integración entre la infraestructura financiera local y stablecoins fiat, consolidando su posición como centros estratégicos en la digitalización financiera internacional.

4.3 Competencia por el poder de fijación de precios en activos digitales

En la actualidad, las stablecoins definen la formación de precios en los mercados digitales, además de actuar como medio de intercambio. USDT y USDC concentran los principales pares de negociación e imponen su estándar como referencia de liquidez y precio en el ecosistema on-chain. Fluctuaciones en su oferta inciden directamente en la aversión al riesgo y la volatilidad del mercado.

Mediante la legislación y los marcos regulatorios sobre stablecoins, EE. UU. refuerza su control sobre la formación de precios y la hegemonía de la liquidez en activos digitales, afianzando el papel central del dólar en los mercados de capital globales. Hong Kong, la Unión Europea y otros actores promueven stablecoins en moneda local para ganar poder regional en la futura competencia por el liderazgo financiero digital.

5. Riesgos y desafíos

Los riesgos de las stablecoins provienen, por un lado, de los riesgos sistémicos intrínsecos a su mecanismo de paridad y, por otro, de los derivados del cumplimiento normativo internacional.

5.1 Mitigación de riesgos sistémicos

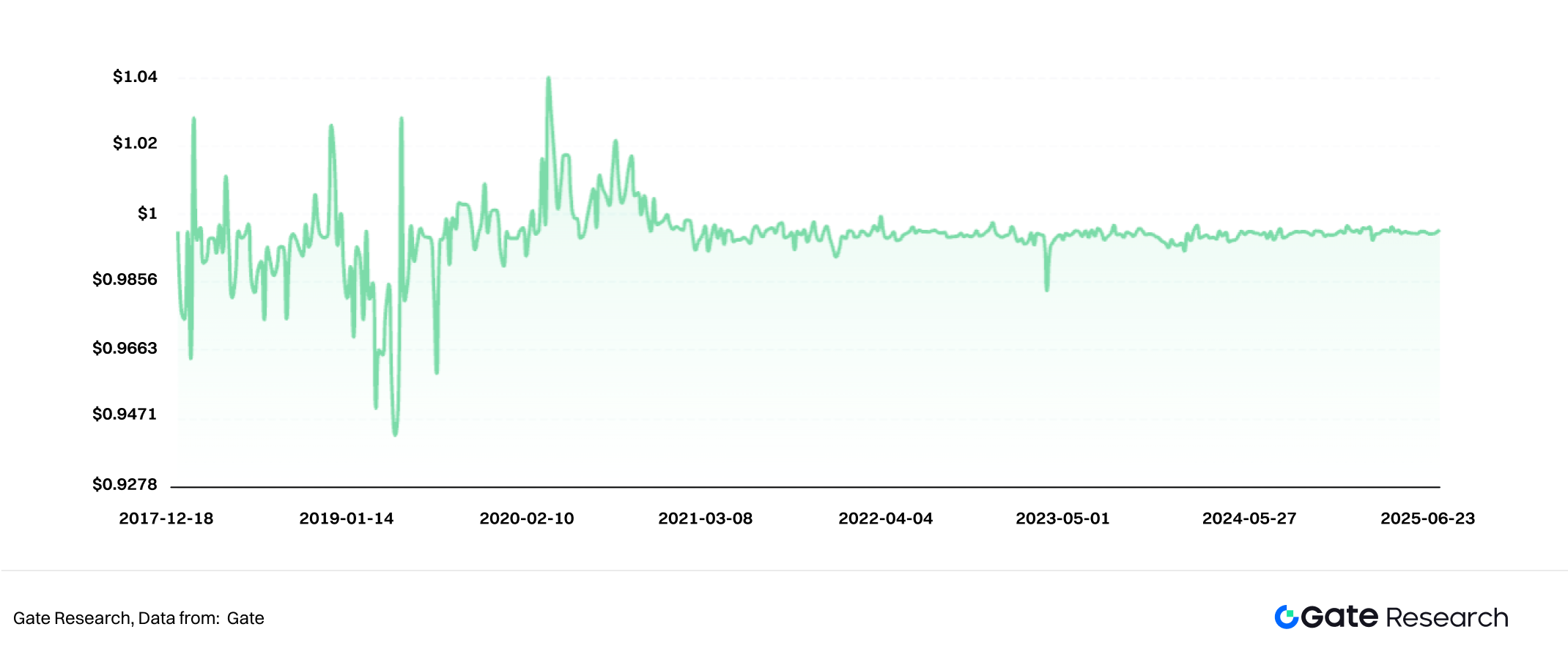

La estabilidad de una stablecoin depende en última instancia de la solidez de sus activos de respaldo. El mayor riesgo sistémico surge de la volatilidad de estos activos, que puede provocar la pérdida de paridad.

BitUSD, la primera stablecoin (2014), perdió su equivalencia 1:1 con el dólar en 2018, al estar respaldada por un activo volátil y sin garantías solventes (BitShares).

Ese mismo año, DAI de MakerDAO introdujo sobrecolateralización y liquidaciones on-chain para mitigar el riesgo, pero no resolvió el problema de fondo de la eficiencia del capital y sigue expuesta a la volatilidad del activo de respaldo. Las stablecoins fiat tampoco son inmunes a estos riesgos.

En marzo de 2023, el colapso de SVB, Signature Bank y Silvergate Bank en EE. UU. provocó la pérdida de paridad de USDC y DAI. Según Circle (USDC), 3.300 millones de dólares de sus reservas estaban en SVB, lo que generó una caída del 12% en un solo día.

DAI también fue afectada, ya que más de la mitad de sus reservas estaban referenciadas a USDC y activos asociados. La situación se estabilizó con la intervención de la Reserva Federal, que garantizó todos los depósitos. Tras este episodio, USDC trasladó su efectivo a BNY Mellon y DAI diversificó sus reservas hacia stablecoins y activos reales (RWAs).

Este efecto dominó subraya la importancia de diversificar la asignación de reservas para limitar el riesgo sistémico.

5.2 Conflicto con la filosofía de descentralización

Aunque han facilitado la expansión y aceptación regulatoria de las criptomonedas, las stablecoins líderes (USDT, USDC) se apoyan en entidades centralizadas y reservas fiduciarias, apartándose de la filosofía descentralizada y resistente a la censura de la blockchain.

Analistas apuntan que las stablecoins fiat no son más que representaciones on-chain de las monedas tradicionales, reforzando la dependencia de los sistemas financieros convencionales (dólar, banca), lo que representa un “núcleo centralizado bajo apariencia descentralizada” y debilita los principios fundacionales de las criptomonedas.

Esta centralización expone a las stablecoins al riesgo de crédito del emisor y del custodio. En escenarios extremos (por presión normativa o censura), se pueden congelar o manipular, atentando contra los principios de acceso abierto e inmutabilidad de la blockchain.

5.3 Dificultades en la coordinación regulatoria internacional

Las stablecoins operan en múltiples jurisdicciones, combinando flujos financieros y de datos transfronterizos, pero los países mantienen posturas, definiciones y exigencias regulatorias muy dispares.

Las diferencias normativas generan importantes incertidumbres y riesgos legales para el uso internacional de stablecoins, abriendo la puerta al arbitraje regulatorio y dificultando la adopción y expansión global.

5.4 Riesgos potenciales de sanciones financieras

En el contexto de tensión geopolítica creciente, las stablecoins pueden incorporarse a los mecanismos de sanción financiera. El control normativo de las stablecoins en dólares permitiría a EE. UU. intensificar el seguimiento de flujos de capital y limitar el uso de fondos, incluso con bloqueos de activos o transacciones a países u organizaciones concretas.

Alexander Baker ha señalado que las stablecoins son una “extensión on-chain del dólar” y que, como SWIFT, podrían utilizarse como arma financiera. Para mercados emergentes, operaciones transfronterizas y proyectos DeFi, esta circunstancia implica riesgos políticos y de cumplimiento, incentivando la búsqueda global de alternativas desdolarizadas y stablecoins en monedas locales.

Conclusión

El auge de las stablecoins ilustra la transformación del orden monetario en la era digital. Desde su aparición, han ido ganando protagonismo en pagos, trading y reservas de valor. Gracias a su eficiencia, bajo coste y programabilidad, se han consolidado como puente esencial entre finanzas tradicionales y economía digital. Hoy son infraestructura clave del criptomercado y condicionan la evolución financiera global, lo que ha incrementado la atención de reguladores y estrategas monetarios.

Este fenómeno obedece a una pugna encubierta por la soberanía y hegemonía monetaria. El liderazgo de las stablecoins en dólares consolida la supremacía del dólar en el ámbito on-chain. Su estructura de reservas, altamente ligada al Tesoro estadounidense, convierte a las stablecoins en un instrumento de extensión de la política financiera norteamericana. Paralelamente, mercados emergentes y economías avanzadas buscan reducir esta influencia con stablecoins en moneda local, regulación y nuevos sistemas de pagos transfronterizos, favoreciendo la diversificación monetaria y la digitalización nacional. La legislación sobre stablecoins es ya decisiva en la evolución del orden financiero internacional y refleja la redistribución de intereses y poder en materia monetaria.

El futuro de las stablecoins, sin embargo, sigue rodeado de incertidumbres. En primer término, los riesgos sistémicos derivados de su mecanismo de paridad y reservas continuarán presentes, con eventuales crisis de confianza y volatilidad. En segundo lugar, la falta de un marco regulatorio global complica la coordinación jurídica y deja las stablecoins en una zona gris sujeta a riesgos de cumplimiento y política. Finalmente, la emisión centralizada y la posibilidad de instrumentalización financiera agravan la tensión con los principios de descentralización y resistencia a la censura. El gran reto es equilibrar el cumplimiento normativo y autonomía tecnológica.

En adelante, las stablecoins desempeñarán un papel crucial en la infraestructura financiera, la competencia monetaria y el sistema internacional de pagos. Su evolución definirá la integración de las finanzas descentralizadas con activos reales, la constitución de un nuevo orden financiero global y la redistribución del poder de influencia.

Referencias

- Gate, https://www.gate.com/zh/price

- Sky, https://sky.money/

- Tether, https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec, https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether, https://tether.to/en/

- DeFiLlama, https://defillama.com/stablecoin/dai

- CSPengyuan, https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz, https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift, https://www.swift.com/about-us/legal/document-centre

- Congress, https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate Research es una plataforma integral de análisis sobre blockchain y criptomonedas que ofrece contenido especializado, incluyendo análisis técnico, perspectivas de mercado, estudios sectoriales, previsiones de tendencias y análisis de políticas macroeconómicas.

Advertencia legal

Invertir en criptomonedas implica un alto riesgo. Es imprescindible que los usuarios realicen su propio análisis y comprendan la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate.com no se responsabiliza de las pérdidas o daños derivados de dichas inversiones.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?