Gate Research: La financiación se dispara un 104,8 %, con el capital volviendo a los mercados de predicción y a la infraestructura de stablecoins | Informe sobre la recaudación de fondos Web3 en octubre de 2025

Resumen

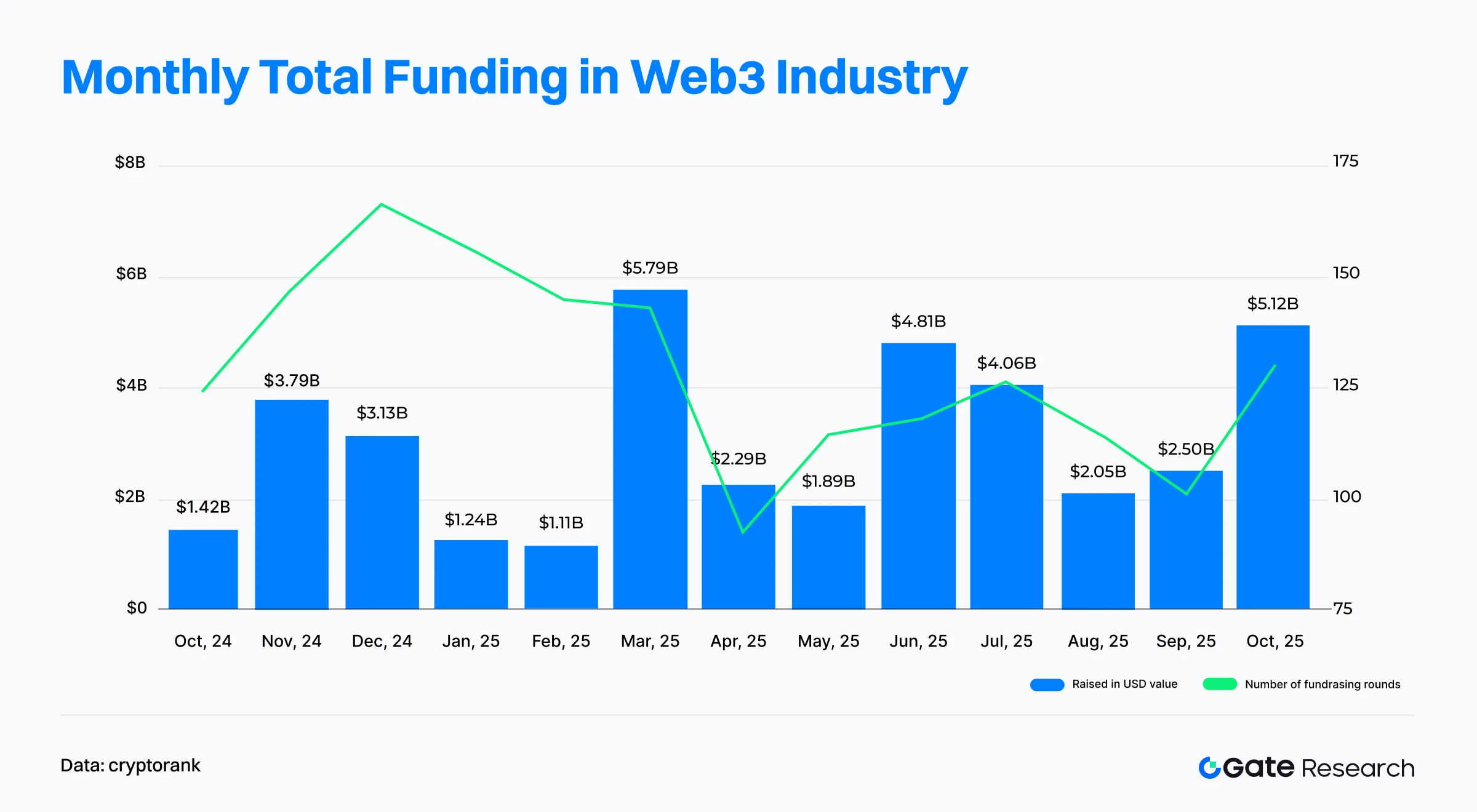

- Según los datos publicados por Cryptorank el 4 de noviembre de 2025, el sector Web3 cerró 130 rondas de financiación en octubre de 2025, con un volumen total de 5,12 mil millones de dólares; el número de rondas creció un 28,43 % respecto al mes anterior y el importe total repuntó un 104,8 %, marcando el segundo mayor nivel en casi un año.

- Las 10 mayores operaciones de financiación presentan tres tendencias clave: auge de los mercados de predicción, integración profunda entre CeFi y TradFi y aceleración de la institucionalización y selectividad del capital. Polymarket encabezó con una ronda estratégica de 2 mil millones de dólares, señalando el foco del capital en el segmento de mercados de predicción; mientras tanto, CeFi prosigue su expansión a través de adquisiciones y financiación estructurada, evidenciando una fuerte convergencia con el sistema financiero tradicional.

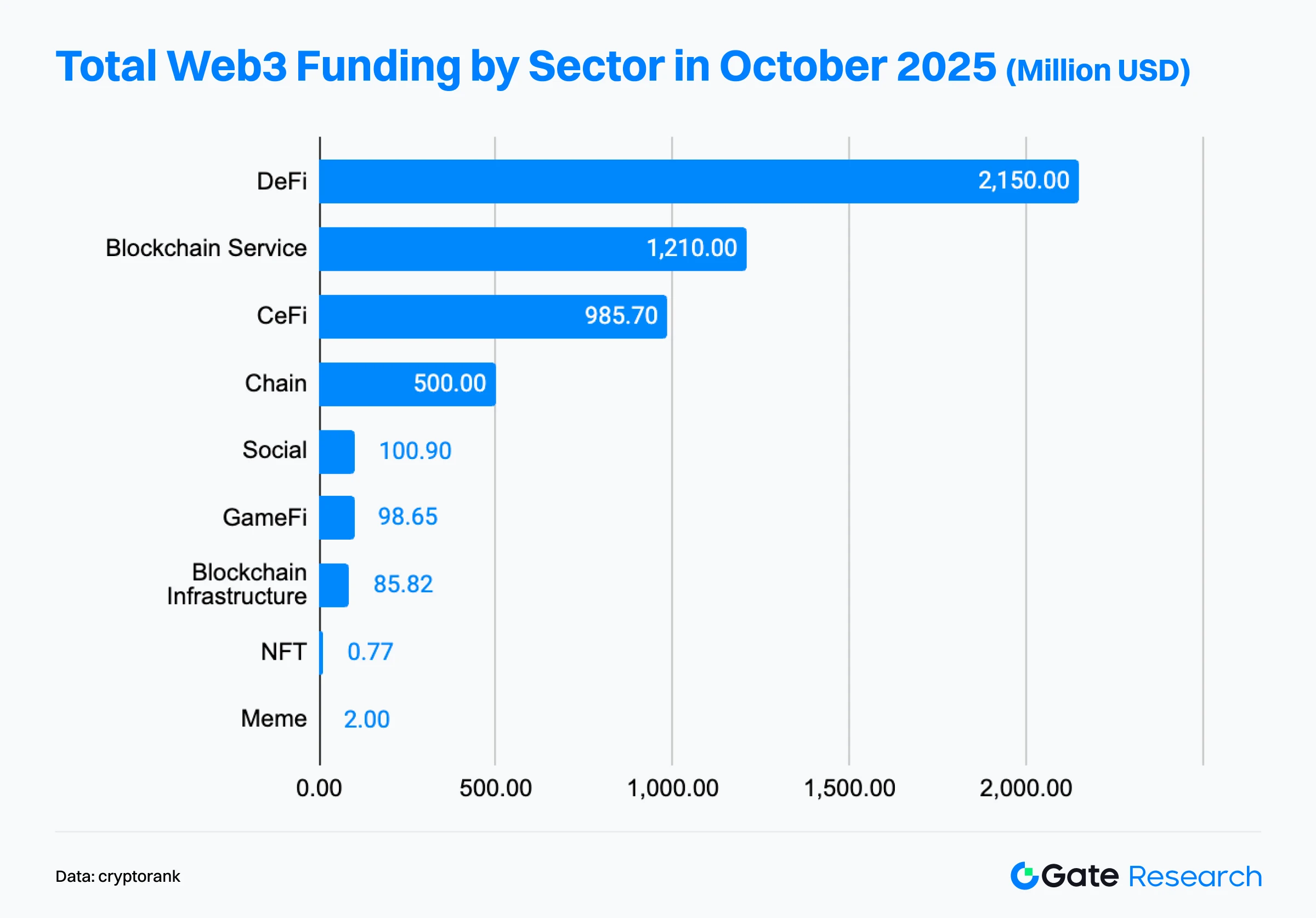

- Por sectores, el capital se concentra en torno al doble núcleo de finanzas innovadoras e infraestructura subyacente. DeFi lideró con 2,15 mil millones de dólares captados, por delante de blockchain services (1,21 mil millones de dólares) y CeFi (986 millones de dólares), consolidándose como el sector más atractivo del mes. El capital se dirigió mayoritariamente a aplicaciones financieras y tecnologías core, mientras que los proyectos orientados al usuario final se enfriaron de forma visible.

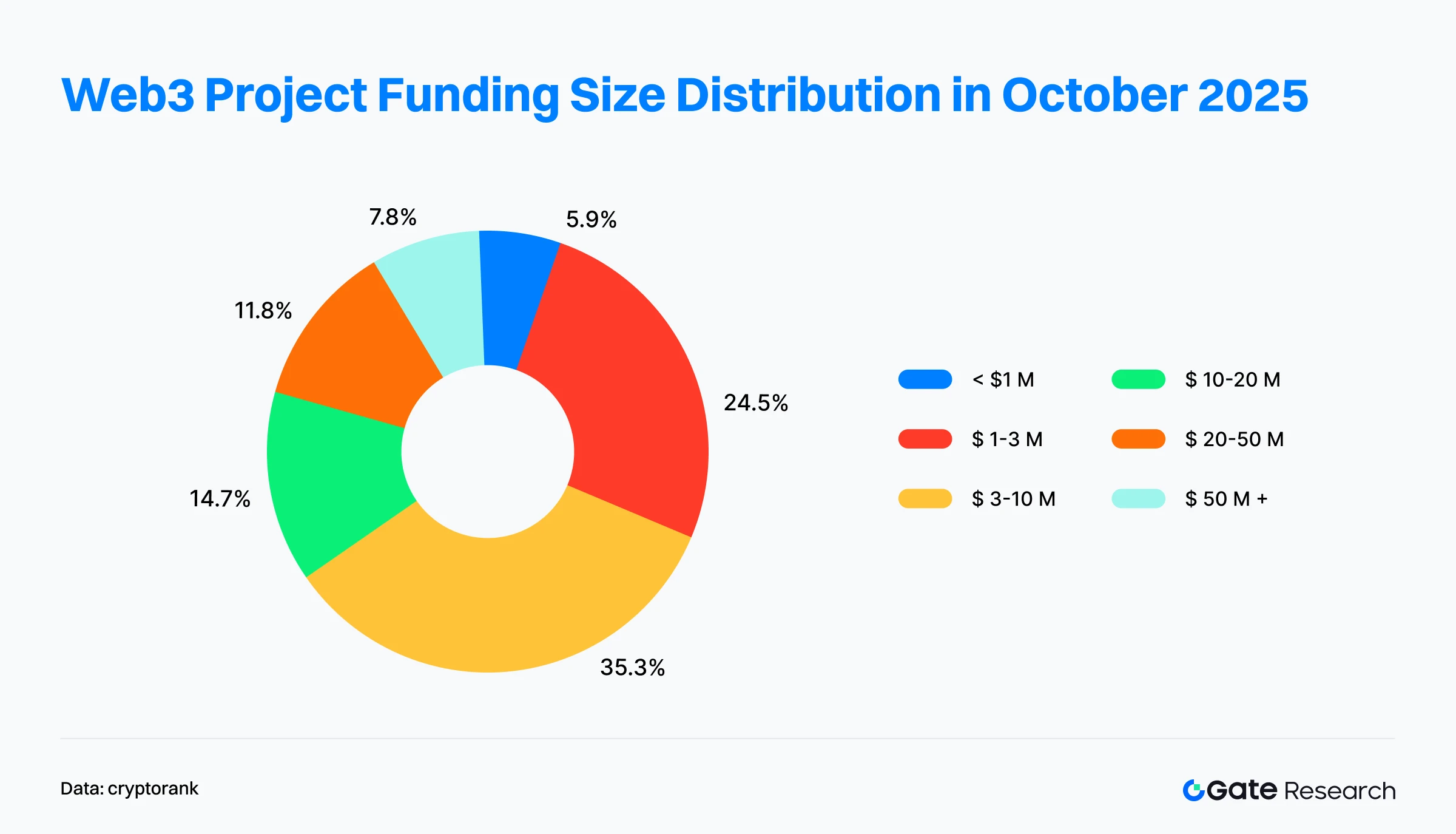

- En cuanto a la estructura de la financiación, el mercado conserva un patrón dominado por proyectos de rango medio y una concentración creciente en la parte alta. Los proyectos que captaron entre 3 y 10 millones de dólares representaron más de un tercio de todas las rondas, constituyendo el segmento más activo; los proyectos de menos de 1 millón de dólares solo supusieron el 5,9 %, mínimo de los últimos tiempos.

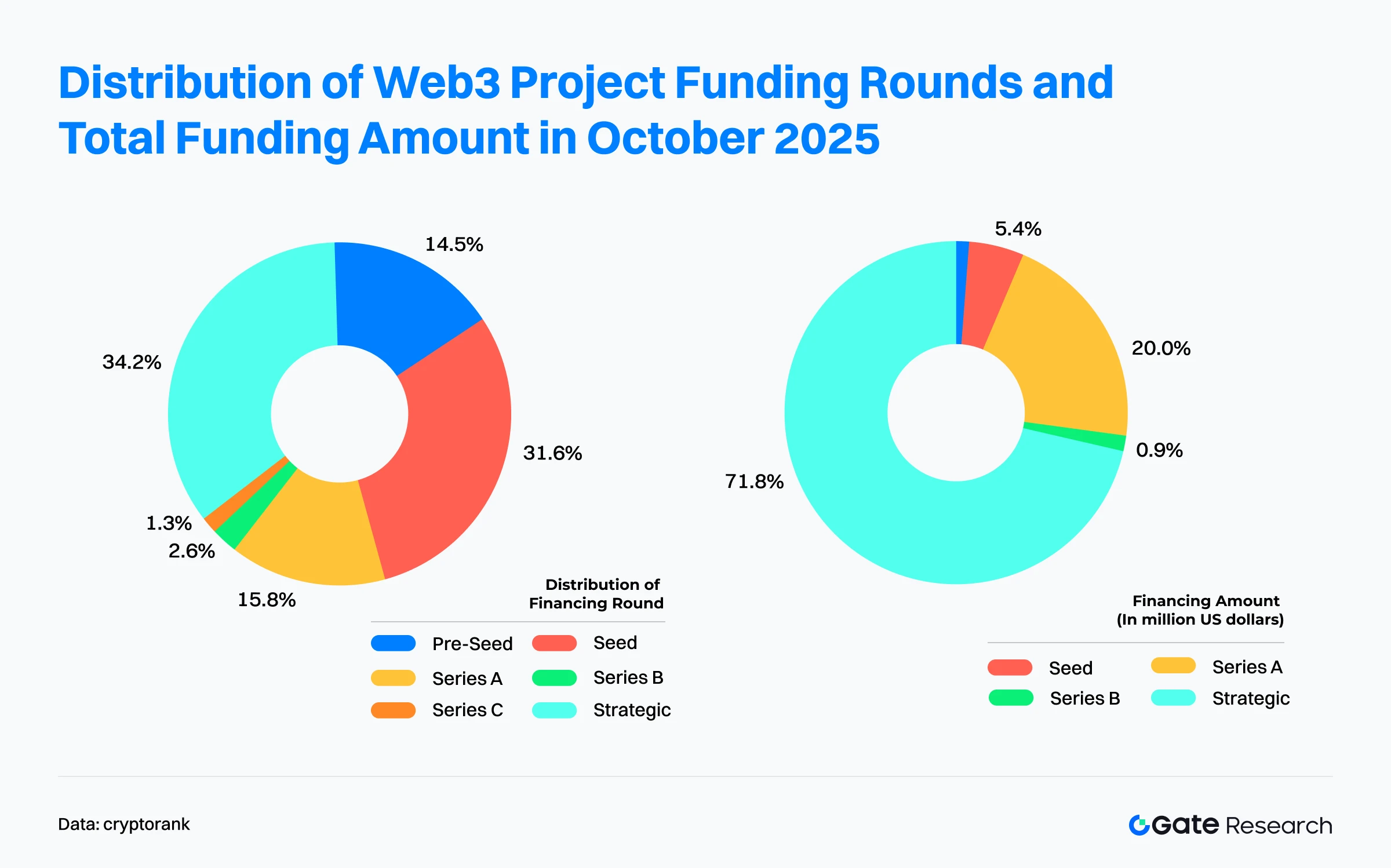

- Por tipo de ronda, las estratégicas dominaron de forma absoluta, representando el 34,2 % de los proyectos financiados y más del 70 % del capital total, reflejo de que los inversores top están acelerando su posicionamiento en el ecosistema a través de entradas estratégicas. Los proyectos en fases iniciales siguieron activos, aunque con capital limitado; las rondas A, B y C dejaron un hueco claro, señal de un mercado en ciclo estructurado y selectivo.

- En el plano institucional, Coinbase Ventures lideró con 9 inversiones, abarcando CeFi, DeFi, blockchain services e infraestructura de cadenas.

Resumen de la financiación

Según los datos publicados por Cryptorank Dashboard el 4 de noviembre de 2025, el sector Web3 cerró 130 rondas de financiación en octubre de 2025, con un volumen total de 5,12 mil millones de dólares【1】. Conviene señalar que, por diferencias metodológicas, esta cifra difiere de la suma de las operaciones individuales (unos 6,995 mil millones de dólares), lo que puede deberse a reservas estratégicas cripto, colocaciones privadas o financiaciones tipo IPO no incluidas en la estadística. Para asegurar la coherencia, este análisis se basa en los datos originales de Cryptorank Dashboard.

Frente a las 101 rondas y 2,5 mil millones de dólares de septiembre, octubre registró un aumento del 28,43 % en número de rondas y un repunte del 104,8 % en financiación total, duplicando las cifras y alcanzando el segundo mayor volumen en un año, solo por detrás del máximo de marzo de 2025 (5,79 mil millones de dólares). El mes estuvo impulsado por varios megadeals: el mercado de predicción Polymarket cerró una ronda estratégica de 2 mil millones de dólares, Ripple adquirió GTreasury por 1 mil millones de dólares para entrar en la gestión de tesorería corporativa, la blockchain de stablecoin Tempo (respaldada por Stripe) recaudó 500 millones en una Serie A y el mercado de predicción Kalshi obtuvo 300 millones en una Serie D. Estas cuatro operaciones sumaron más del 74 % de la financiación mensual, reflejando una marcada concentración de capital.

A nivel macro, se observa una divergencia clara entre número de rondas y volumen total financiado. Por un lado, el número de rondas ha descendido de un máximo de ~166 en diciembre de 2024, estabilizándose entre 110 y 126 en la segunda mitad de 2025. Por otro, la financiación total muestra picos muy marcados, con entradas masivas en marzo de 2025 (5,79 mil millones de dólares), junio de 2025 (4,81 mil millones) y octubre de 2025 (5,11 mil millones). Este patrón de “menos operaciones, más importe” apunta a una fase de consolidación del capital y concentración en proyectos de alta calidad, con fondos fluyendo de apuestas tempranas de alto riesgo hacia modelos de negocio maduros, potencial regulatorio y valor ecosistémico a largo plazo.

Tras meses relativamente estables en agosto (2,05 mil millones de dólares) y septiembre (2,5 mil millones), el rebote de octubre hasta los 5,11 mil millones de dólares marca no solo un máximo semestral, sino que anticipa la recuperación de la confianza del venture capital Web3 hacia final de año, y la entrada del sector en un nuevo ciclo de alta actividad financiera.

Según Cryptorank, el Top 10 de financiaciones Web3 de octubre de 2025 estuvo dominado por megadeals, con mercados de predicción y CeFi como principales motores de entrada de capital, lo que evidencia que los fondos se dirigen cada vez más a modelos de negocio maduros y arquitecturas financieras conformes【2】.

- El sector de mercados de predicción vivió un auge generalizado. Polymarket y Kalshi recaudaron juntos más de 2,3 mil millones de dólares, dominando la financiación total de octubre. Polymarket se impuso con una ronda estratégica de 2 mil millones de dólares respaldada por Intercontinental Exchange (ICE), la mayor financiación de la historia para un mercado de predicción Web3, reflejando la entrada de capital financiero tradicional en derivados descentralizados y mercados de eventos. De forma similar, Kalshi, mercado de predicción regulado, levantó 300 millones en Serie D, reflejando la confianza inversora a largo plazo en el sector.

- CeFi sigue expandiéndose a través de adquisiciones e instrumentos financieros tradicionales. Formatos estructurados como M&A, PIPE (private investment in public equity) y deuda post-IPO ganan peso en el capital. La compra de GTreasury por parte de Ripple por 1 mil millones solo fue superada por Polymarket, consolidando su posición en pagos empresariales y gestión de liquidez. Las adquisiciones de Echo por Coinbase Ventures (375 millones) y de The Small Exchange por Kraken (100 millones) ejemplifican cómo los líderes de CeFi refuerzan servicios vía integración vertical, acelerando la convergencia Web3–TradFi. A su vez, IREN (875 millones en bonos convertibles) y Zeta Network Group (230 millones en colocación privada post-IPO) lograron financiación institucional, mostrando la integración de criptoactivos en reservas y estrategia financiera de empresas cotizadas y pre-IPO. Greenlane Holdings (110 millones PIPE) implantó la tesorería digital Berachain, ejemplo de la consolidación del modelo de tesorería on-chain como norma para la entrada de empresas tradicionales en Web3.

- El sector stablecoin volvió a captar la atención del capital. Tempo, como infraestructura, cerró una Serie A de 500 millones de dólares liderada por Sequoia Capital y Thrive Capital, subrayando la importancia estratégica de stablecoins y redes de pago en el nuevo ciclo de capital.

En síntesis, la financiación Web3 de octubre de 2025 destaca por tres tendencias: mercados de predicción en el foco del capital, integración CeFi-TradFi acelerada y consolidación de fusiones y financiación estructurada como vía principal, impulsando el mercado hacia la inversión selectiva y la concentración.

Según Cryptorank Dashboard, la estructura de financiación Web3 en octubre de 2025 experimentó una reconfiguración significativa. Respecto a septiembre, los flujos de capital muestran un patrón claro de “finanzas innovadoras sobre servicios de infraestructura”, con fondos muy concentrados en aplicaciones financieras y tecnologías core, mientras los proyectos de capa de aplicación orientados al usuario pierden atractivo.

DeFi se consolidó como líder. La financiación descentralizada captó 2,15 mil millones de dólares, superando a blockchain services y CeFi, y se situó como el sector más atractivo para el capital en octubre. Este auge vino impulsado por derivados innovadores y mercados de predicción, especialmente Polymarket (2 mil millones), que elevó el conjunto de DeFi. Frente a septiembre, el foco pasó de “servicios y CeFi” a “apuestas de innovación financiera de alto rendimiento”, reflejando el interés del mercado por ecosistemas de derivados Web3 con perfil financiero tradicional.

Blockchain services y CeFi siguieron como pilares estables. Blockchain services recaudó 1,21 mil millones de dólares, creciendo respecto a septiembre y reforzando su papel de infraestructura clave en Web3. CeFi ocupó el tercer puesto con 986 millones, impulsado por operaciones M&A de alto valor lideradas por Ripple, Kraken y otros, lo que refleja la demanda de expansión regulada y consolidación de mercado en CeFi.

Cadenas públicas e infraestructura stablecoin vivieron un salto. El sector Chain captó 500 millones, casi 15 veces más que en septiembre, principalmente por la Serie A de Tempo. Esto indica el reconocimiento del capital top a las stablecoins y redes de pago como piezas estratégicas en el panorama financiero Web3 y anticipa que la infraestructura stablecoin será el próximo gran foco inversor.

Los proyectos orientados al usuario final se enfriaron. Social y GameFi recaudaron 101 y 98,65 millones respectivamente —siguen activos, pero solo suponen 1/20 del tamaño de las áreas financiera y de infraestructura. NFT y Meme contrajeron su volumen aún más, con 12 y 2 millones respectivamente, lo que evidencia el giro del mercado desde narrativas especulativas y culturales hacia la inversión racional.

En conjunto, la financiación Web3 de octubre mostró una estructura muy concentrada: DeFi, blockchain services y CeFi sumaron más del 80 % del total. Así, el capital institucional retorna de narrativas de consumo a la “línea principal de finanzas e infraestructura”, acelerando el desarrollo del mercado Web3 y los sistemas operativos financieros, y sentando las bases de un nuevo ciclo de innovación impulsado por DeFi y stablecoins.

Sobre 102 financiaciones de proyectos Web3 reportadas en octubre de 2025, la estructura mensual mantuvo el patrón de “predominio de rango medio y concentración creciente en la cima”, señalando una divergencia relevante entre actividad de mercado y concentración de capital.

Fases iniciales y de crecimiento constituyeron la base. La mayoría de rondas vinieron de proyectos de rango medio e inferior, formando el núcleo de la actividad. Los proyectos de 3–10 millones fueron los más frecuentes, superando un tercio del total, como capa principal del mercado. Les siguen los de 1–3 millones (24,5 %). Ambos segmentos suman casi el 60 % de todas las rondas, muestra de que el venture capital sigue desplegando fondos en proyectos validados y con vías de comercialización claras, capturando potencial de alto crecimiento.

Crecen las operaciones de alto valor, reforzando la concentración. Los megadeals (>50 millones) representaron solo el 7,8 % de proyectos, pero aportaron la mayor parte del capital mensual, evidenciando el poder de atracción de los top y la preferencia del mercado por modelos maduros. Los proyectos de 10–50 millones supusieron el 19,6 %, señal de que el capital sigue enfocado en “casi unicornios” con escalabilidad y modelos de ingresos estables.

La financiación a pequeña escala cayó en picado. Los proyectos de menos de 1 millón solo fueron el 5,9 %, mínimo reciente, reflejo de las crecientes dificultades de los equipos tempranos para captar fondos y del énfasis de los inversores en madurez de producto y validación de mercado, con criterios cada vez más exigentes para ideas puramente conceptuales.

En síntesis, el patrón de octubre revela una estrategia bipolar: por un lado, despliegues frecuentes en la base del ecosistema (<10 millones) mantienen el pulso innovador; por otro, inversiones precisas y concentradas en unos pocos megadeals maduros o estratégicos (M&A).

Sobre 76 financiaciones Web3 reportadas en octubre de 2025, la estructura de capital por rondas mostró un patrón bipolar: “predominio del capital estratégico con innovación activa en fases tempranas”, señalando que, tras meses de contracción, los fondos se aceleran hacia proyectos top e infraestructuras core.

Las rondas estratégicas tomaron el liderazgo absoluto. Estas supusieron un 34,2 % de todas las rondas y más del 70 % del capital, impulsadas sobre todo por megadeals como Polymarket (2 mil millones), reflejando el peso creciente de las finanzas tradicionales y el capital institucional en el ritmo inversor Web3. El auge de la financiación estratégica apunta a un desplazamiento del capital desde “apuestas tempranas” hacia “colaboración industrial y despliegue ecosistémico”, inaugurando una etapa dominada por grandes instituciones y empresas líderes.

Las rondas de fases iniciales siguen activas, pero con poco capital. Los proyectos semilla fueron el segundo grupo más numeroso (31,6 % de las rondas) pero solo el 5,4 % del capital, evidencia de que la innovación sigue atrayendo, aunque el ticket medio es bajo. Los Pre-Seed sumaron un 14,5 % en número pero menos del 1 % en capital, reflejando un entorno inversor prudente donde el foco está en equipos con primeras validaciones y potencial de mercado. En total, las fases iniciales supusieron casi el 35 % de las operaciones, manteniendo la innovación, aunque la asignación de capital es cada vez más racional y centralizada.

Las rondas de crecimiento (Series A, B, C) dejaron un hueco claro. La Serie A representó el 20,9 % del capital pero solo el 15,8 % de los proyectos, con fondos concentrados en unas pocas infraestructuras (Tempo, stablecoins, pagos), reflejo de la preferencia por modelos de negocio maduros y vías de ingresos claras. Series B y C fueron escasas (2,6 % y 1,3 % de rondas), con la Serie B por debajo del 1 % del capital y Serie C sin cifras públicas, señalando un vacío de financiación en la transición de crecimiento a escala y un inversor cada vez más selectivo y cauteloso ante proyectos maduros.

En resumen, la financiación Web3 de octubre mostró dos rasgos:

- Las rondas estratégicas canalizaron el capital, impulsando la consolidación sectorial y el despliegue ecosistémico.

- Las fases iniciales mantuvieron la innovación, aportando impulso a nuevas narrativas y avances tecnológicos.

El vacío en la financiación intermedia y avanzada indica que el mercado entra en fase selectiva, con el capital fluyendo hacia proyectos con competitividad y potencial de comercialización a largo plazo.

Según Cryptorank (4 de noviembre de 2025), a nivel institucional, Coinbase Ventures lideró de forma destacada con 9 inversiones, muy por encima del resto en número de proyectos. Sus inversiones cubrieron CeFi, DeFi, Chain y Blockchain Service, reflejando una estrategia para profundizar en el ecosistema cripto. Tras Coinbase Ventures figuran GSR, YZi Labs, Pantera Capital y a16z (Andreessen Horowitz), que siguieron activos en DeFi, GameFi y Social, mostrando un enfoque a largo plazo en aplicaciones innovadoras y crecimiento de usuarios.

Por sectores, Blockchain Service y CeFi fueron los principales hotspots de inversión y el foco de las instituciones líderes, reflejo de la confianza estratégica del mercado en servicios financieros e infraestructuras. DeFi y GameFi siguieron como áreas de interés, señalando que la gestión de liquidez, el rendimiento on-chain y el entretenimiento de usuario mantienen el atractivo inversor. En cambio, NFT, Social y Meme recibieron poca atención, evidencia de que el capital retorna a áreas con modelos sostenibles y flujos estables.

En resumen, el panorama inversor de octubre de 2025 mostró un reflujo estructural y reequilibrio estratégico del capital: los inversores institucionales dejan de perseguir narrativas de hype y ponen el foco en el despliegue ecosistémico a largo plazo y la ejecución comercial.

Proyecto destacado del mes

Orochi Network

Orochi Network es una infraestructura de datos verificables que utiliza zero-knowledge proofs (ZKP) y multi-party computation (MPC) para ofrecer pipelines de datos de alto rendimiento para IA/ML, zkApps y dApps, equilibrando privacidad y verificabilidad. Está específicamente dirigida a aplicaciones como tokenización RWA, stablecoins, Web3, inteligencia artificial y redes de infraestructura física descentralizada.【3】

El 17 de octubre de 2025, Orochi Network anunció el cierre de una ronda de financiación de 8 millones de dólares, con la Ethereum Foundation entre los participantes. El capital se destinará al desarrollo de infraestructura de datos verificable centrada en tokenización RWA.【4】

Inversores / Angel Backers: Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures, entre otros.

Puntos clave:

- Orochi Network convierte datos del mundo real en datos verificables, permitiendo que los smart contracts los validen sin intermediarios, y reduce riesgos de confianza y seguridad. Ya supera los 300 000 usuarios activos diarios y 1,5 millones mensuales, ha procesado más de 160 millones de transacciones y da soporte a más de 40 dApps y proyectos blockchain. Su comunidad global suma más de 500 000 miembros, reflejo de una expansión de ecosistema y atractivo para desarrolladores muy sólidos.

- Entre sus productos clave figuran zkDatabase, Orocle, Orand y zkMemory, que integran ZK-data rollups, pipelines de datos verificables y mecanismos híbridos de consenso aBFT, con alta seguridad y transparencia. Orochi es compatible con varios sistemas ZKP (Plonky3, Halo2, Nova) y es blockchain-agnostic, facilitando la interoperabilidad cross-chain y el despliegue flexible.

- La mainnet de zkDatabase ya está en marcha, con más de 10 000 descargas y 700 millones de peticiones ZKP procesadas. Orochi ha formado la zkDatabase Alliance con 120 empresas, incluidas Plume, Lumia y Nexus. El sistema provee verificación de datos a nivel auditoría para RWA, IA y Web3, reduciendo el coste de datos en Ethereum de unos 25 dólares por KB a 0,002 dólares por KB.

KapKap

KapKap es una plataforma Web3 nativa de IA que transforma gaming, creación de contenido e interacción social en valor digital medible y comercializable. Su Key Attention Pricing System (KAPS) convierte el comportamiento y reputación del usuario en activos basados en atención, permitiendo una distribución de incentivos más justa, oportunidades de publicación de juegos y mecanismos de ingresos para creadores en Web3.【5】

El 30 de octubre de 2025, KapKap comunicó el cierre de una ronda semilla de 10 millones de dólares, liderada por Animoca Brands. Los fondos servirán para ampliar el sistema de reputación KAPS y profundizar la colaboración con desarrolladores de juegos, acelerando el crecimiento y adopción de la plataforma.【6】

Inversores: Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings, entre otros.

Puntos clave:

- La estrategia central de KapKap es “IA × Web3”. Su sistema KAPS convierte atención, engagement y reputación del usuario en activos medibles, creando un mecanismo de incentivos “atención-como-valor”. KAPS monitoriza el comportamiento en gaming, social y creatividad para generar k-score cross-platform, posibilitando evaluación de reputación y reparto de recompensas. Combinando IA y precios basados en reputación, KapKap construye una nueva economía Web3 centrada en la atención como valor.

- KapKap ha sellado alianzas estratégicas con IPs y comunidades globales como BAYC, ApeCoin DAO y SNK, integrando su contenido y personajes para tender puentes entre Web3 y la cultura mainstream.

- La base de usuarios supera 1,7 millones mensuales y 25 000 diarios, y la plataforma ya colabora con juegos como The King of Fighters e Idle Knights, lo que evidencia una fuerte retención y potencial de crecimiento.

Voyage

Voyage es una red descentralizada centrada en Generative Engine Optimization (GEO), diseñada para dar soporte de datos de calidad a sistemas de IA durante búsqueda y descubrimiento de información. Su infraestructura recoge, estructura y distribuye datos aptos para IA, incluyendo un mecanismo de incentivos que rastrea y recompensa a quienes aportan contenido o expertise relevante.【7】

El 16 de octubre de 2025, Voyage cerró una ronda Pre-Seed de 3 millones de dólares para acelerar el desarrollo y la expansión del ecosistema GEOFi.【8】

Inversores: a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures, entre otros.

Puntos clave:

- Voyage aspira a ser la primera red “GEOFi (Generative Engine Optimization Finance)” del mundo, estableciendo una capa de citación y distribución justa de valor para contenidos generados por IA, de modo que los verdaderos contribuidores reciban su recompensa. El proyecto estructura conocimiento humano mediante diálogo con IA destinado a modelos generativos, creando un ciclo virtuoso de “más citas → más contribuciones → más confianza”, con el objetivo de ser la plataforma de referencia IA para conocimiento humano.

- Como protocolo de datos IA nativo, Voyage se posiciona como infraestructura de descubrimiento y confianza en la era de la IA. Su mecanismo Proof-of-Index incentiva la contribución, indexación y verificación de datos web, convirtiendo el crawling en un “minado IA” descentralizado. Así, redefine la lógica del search IA y establece un ecosistema de incentivos sostenible para creadores de conocimiento.

- Voyage cuenta con el respaldo de fondos e instituciones top en IA, cripto y búsqueda, lo que permitirá acelerar el desarrollo y adopción global de GEOFi y reforzar la ventaja pionera de Voyage en el cruce “IA × Web3”.

TBook

TBook incentiva y recompensa las aportaciones de usuarios y desarrolladores en Web3, construyendo una red basada en identidad y reputación. Ofrece herramientas para crear programas de recompensas con Soulbound Tokens (SBTs), registrando los logros y contribuciones únicos de los usuarios en el ecosistema.【9】

El 21 de octubre de 2025, TBook cerró una ronda estratégica de 5 millones de dólares, destinada a acelerar la construcción y promoción de su infraestructura, incluidos pagos instantáneos en stablecoins, canales de liquidación ligados a la identidad y una bóveda de distribución de ingresos RWA.【10】

Inversores / Angel Backers: Sui Foundation, Vista Labs, Bonfire Union, HT Capital, entre otros.

Puntos clave:

- TBook fue reconocido oficialmente por Telegram como “hot app” y añadido a la lista oficial de recomendaciones, reflejando un reconocimiento destacado tanto en el acceso social como en el usuario mainstream. Su diseño modular es apto para comunidades y grandes empresas, actuando como infraestructura “Incentive-as-a-Service” para el criptoecosistema. Hasta la fecha, TBook ha construido una red de distribución de activos sobre TON y Sui, con más de 4 millones de usuarios y más de 9,8 millones de activos reclamados vía TBook Vault.

- A nivel de mecanismo, TBook se apoya en SBTs, creando una matriz de incentivos que equilibra confianza y lealtad. Los SBTs no son transferibles ni negociables, lo que garantiza autenticidad e inmutabilidad de las credenciales de identidad. TBook incorpora además el sistema de puntuación WISE, que cuantifica las contribuciones del usuario (engagement, influencia, lealtad) para que los proyectos puedan optimizar incentivos y conocer a su comunidad. Cada usuario recibe un pasaporte único de incentivos, que gestiona su actividad y activos y se enlaza mediante verificación de identidad on-chain. El módulo de análisis SBT ofrece herramientas para analítica comunitaria e incentivos más precisos y sostenibles.

- Para evaluar mejor la aportación en multichain, TBook Labs lanzó el Omni-Chain Airdrop Scoring System, que agrega datos on-chain para medir actividad, interacción e influencia, generando un índice cuantificable. Así, los usuarios pueden identificar recompensas y los proyectos dirigirse a los contribuidores clave, logrando una distribución más justa y eficaz.

Lava

Lava es una plataforma de servicios centrada en la financieraización de criptoactivos, ofreciendo préstamos colateralizados en Bitcoin, productos de rentabilidad USD y soluciones de autocustodia segura para potenciar la libertad financiera y mitigar los riesgos de la banca centralizada.【11】

El 1 de octubre de 2025, Lava cerró una extensión de Serie A por 17,5 millones de dólares, con el respaldo de varios business angels destacados.【12】

Angel Investors: Peter Jurdjevic, Bijan Tehrani (Stake), Zach White (8VC), Saurabh Gupta (DST Global), el ex-Visa Terry Angelos, el ex-Block Aaron Suplizo, entre otros.

Puntos clave:

- Lava presentó la Bitcoin-Backed Line of Credit (BLOC), que permite “ahorrar en BTC, gastar en USD”. Los usuarios pueden pedir prestado USD sin vender su BTC, con tipos de interés desde el 5 %. Este mecanismo les permite mantener el valor BTC a largo plazo y cubrir necesidades de liquidez, lo que marca un avance en la expansión global del préstamo cripto-colateralizado.

- Los productos de rentabilidad USD permiten aportar liquidez USD para respaldar préstamos BTC en la plataforma, obteniendo hasta un 7,5 % APY. Todos los préstamos están asegurados solo con BTC, con sobrecolateralización superior al 200 %, lo que garantiza la seguridad del prestatario y optimiza la eficiencia y uso del capital BTC.

- Lava ha construido un ciclo integrado “colateral → préstamo → gasto”. Se puede comprar BTC en Lava Exchange sin comisiones, ganar USD con préstamos colateralizados y recibir hasta un 5 % de cashback en BTC usando la Lava Card. Además, Lava Free Pay permite pagos cross-chain instantáneos y gratuitos, habilitando transacciones on-chain sin tokens de gas.

- El sistema de smart keys de Lava ofrece protección institucional mediante backup cifrado 2 de 2, equilibrando seguridad y recuperabilidad y mitigando riesgos tradicionales de pérdida mnemotécnica. Además, permite a empresas y desarrolladores integrar funciones clave (Lava Loans, Free Pay, Exchange) mediante API, construyendo infraestructura financiera Web3 escalable.

Conclusión

En octubre de 2025, la financiación Web3 repuntó con fuerza: 130 operaciones y 5,12 mil millones de dólares, un 104,8 % más intermensual, el segundo mayor volumen anual y señal de regreso al ciclo de máxima actividad. El motor clave de la estructura fue la ronda estratégica, que representó más del 70 % del capital, impulsada sobre todo por el boom de mercados de predicción (Polymarket: 2 mil millones) y la integración CeFi-TradFi (Ripple-GTreasury).

Por sectores, DeFi lideró con 2,15 mil millones, muestra de apuestas concentradas en aplicaciones financieras innovadoras. El auge de la infraestructura stablecoin (ej. Tempo, 500 millones Serie A) refuerza aún más su relevancia estratégica dentro del ecosistema Web3.

En cuanto a tamaño, el mercado mostró un patrón de “predominio de rango medio con polarización creciente”:

- Proyectos de 3–10 millones de dólares fueron los más frecuentes, cerca de un tercio del total de rondas.

- Proyectos de menos de 1 millón solo representaron el 5,9 %, el nivel más bajo de los últimos meses, lo que indica que el capital aplica filtros más estrictos a las ideas conceptuales y acelera su flujo hacia equipos y soluciones maduras y competitivas a largo plazo.

Las innovaciones financiadas se centraron en tres ejes:

- Verificabilidad de datos y asignación de valor vía IA — Orochi Network construye infraestructura de datos verificables con ZKP; Voyage usa Proof-of-Index para repartir valor del conocimiento en GEOFi; KapKap cuantifica atención y reputación por IA, impulsando la evolución del trust y el value layer.

- Redes de incentivos basadas en identidad y reputación — TBook emplea Soulbound Tokens (SBTs) para establecer un sistema de identidad y reputación, reconocido por Telegram, y ofrecer un nuevo modelo de incentivos para contribución y credibilidad.

- Financiarización práctica de criptoactivos — Lava se centra en líneas de crédito BTC (BLOC) y servicios de ahorro autocustodiados, brindando servicios puente que permiten ahorrar en BTC y gastar en USD, reflejo de la aceleración Web3-finanzas tradicionales.

En conjunto, el panorama de financiación Web3 en octubre de 2025 exhibió tres rasgos: retorno de capital, reconfiguración estructural y recuperación de la confianza. El auge de mercados de predicción, la integración CeFi-TradFi y la concentración en stablecoins e infraestructuras impulsaron la financiación a máximos. El capital Web3 está pasando de la pura especulación narrativa a la renovación estructural, abriendo un ciclo orientado al crecimiento sostenible y la creación de valor real.

Referencia:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research es una plataforma integral de análisis y documentación blockchain y cripto que ofrece contenidos de alto nivel, incluidos análisis técnicos, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis macroeconómicos.

Descargo de responsabilidad

Invertir en criptomonedas conlleva un alto riesgo. Te aconsejamos investigar por tu cuenta y comprender plenamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no asume responsabilidad alguna por pérdidas o daños derivados de dichas decisiones.

Compartir

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

USDC y el futuro del dólar

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias