Gate Research: DRIP impulsa el ecosistema de Arbitrum, Plasma atrae capital|Análisis de datos en cadena Web3 para septiembre de 2025

Resumen

- Las transacciones en cadena y los perfiles de usuario mantienen trayectorias diferenciadas. Solana y Base siguen liderando las interacciones de alta frecuencia, mientras que Ethereum conserva su papel central en la actividad de alto valor, consolidando un ecosistema dual “alta frecuencia × alto valor”.

- Los flujos de capital rotan de forma abrupta. Arbitrum, impulsada por el programa de incentivos DRIP, ha captado gran liquidez, mientras que Ethereum y Base han sufrido importantes salidas. Las inversiones se concentran en ecosistemas con potencial de crecimiento y sólidos mecanismos de incentivos.

- La estructura on-chain de Bitcoin en máximos muestra signos de agotamiento: el interés del capital a corto plazo se desvanece y los tenedores a largo plazo reducen posiciones. El impulso de mercado se debilita y, sin nuevas entradas, el precio podría permanecer consolidando en niveles elevados, bajo presión correctiva a corto plazo.

- Plasma ha registrado un crecimiento explosivo en capital y usuarios en su primera semana tras el lanzamiento en mainnet, gracias a su arquitectura integrada de stablecoins y a una estrategia comercial muy agresiva. Su TVL supera los USD 5,4 mil millones, demostrando la robustez de los ecosistemas de stablecoins emergentes.

- MYX Finance, con innovaciones en contratos perpetuos y estrategias de incentivos de alta frecuencia, se ha convertido en una de las estrellas emergentes más rápidas del sector de derivados. Su token ha subido más de un 60 % en solo una semana, mientras el interés del mercado y los flujos de capital siguen aumentando.

Visión general de los insights on-chain

Panorama de la actividad on-chain y de los flujos de capital

Además de analizar los flujos de capital en cadena a nivel global, seleccionamos varios indicadores clave de actividad on-chain para evaluar el uso real y el grado de implicación en los principales ecosistemas blockchain. Estos indicadores incluyen el volumen diario de transacciones, comisiones diarias de gas, direcciones activas diarias y los flujos netos de puentes cross-chain, permitiendo captar el comportamiento de los usuarios, la intensidad de uso de la red y la movilidad de los activos. Más allá de observar solo entradas y salidas de capital, estos datos nativos on-chain reflejan los cambios fundamentales en los ecosistemas blockchain. Ayudan a determinar si los flujos de capital van acompañados de demanda real y crecimiento de usuarios, permitiendo identificar las redes con potencial de desarrollo sostenible.

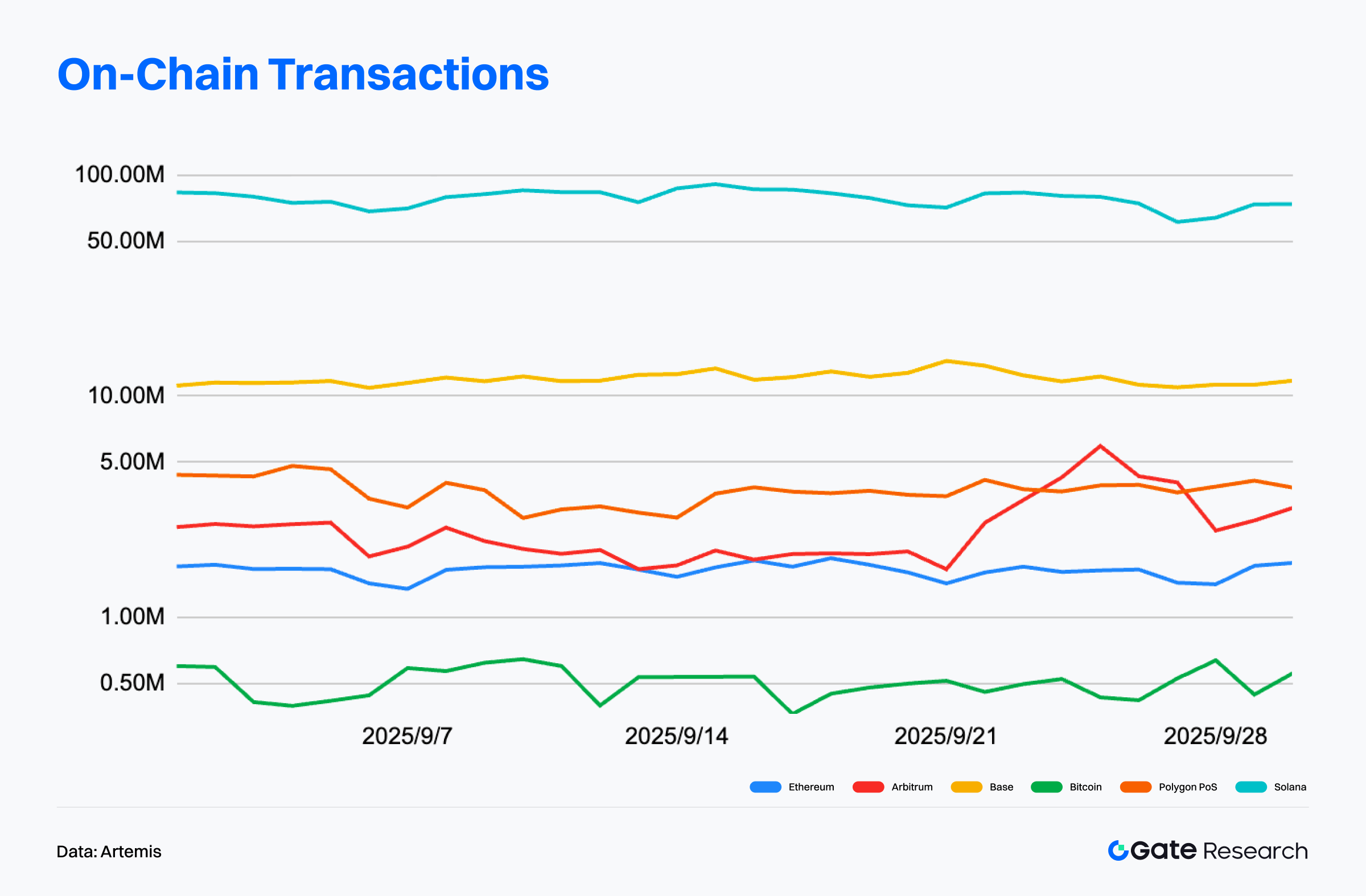

Análisis de transacciones: Solana y Base consolidan el crecimiento, Ethereum retrocede ligeramente

Según Artemis, las transacciones en las principales blockchains en septiembre mostraron divergencia estructural. Solana se mantuvo líder, con 2,3 mil millones de transacciones mensuales, solo por debajo de los 2,8 mil millones de agosto, pero aún en niveles extraordinarios que evidencian la fidelidad de sus usuarios y la vitalidad de su ecosistema.【1】

Base registró el mayor crecimiento, con las transacciones mensuales aumentando de 285 millones a 361 millones, un repunte del 26,6 % que refuerza su liderazgo en el entorno Layer2. Su entorno estable y de bajas comisiones, junto a un ecosistema de aplicaciones dinámico, han sido clave en este avance.

La mainnet de Ethereum experimentó una caída menor del 5,55 % en volumen de transacciones, aunque sigue desempeñando el papel estructural central como hub de activos de alto valor e interacciones de protocolos.

Arbitrum sufrió una bajada del 11,5 % en transacciones, pero se recuperó con fuerza a finales de septiembre, impulsada por el programa de incentivos DRIP, que podría devolver el impulso a corto plazo.

En conjunto, el panorama de transacciones on-chain mantiene la estructura dual “alta frecuencia × alto valor”. Solana y Base dominan las transacciones de alta frecuencia, reflejando gran actividad de usuario y penetración ecosistémica, mientras que Ethereum y Arbitrum se mantienen estables en los casos DeFi. Esto indica que la especialización funcional entre cadenas se marca cada vez más, y los ecosistemas blockchain evolucionan hacia la diferenciación y profesionalización estructural.

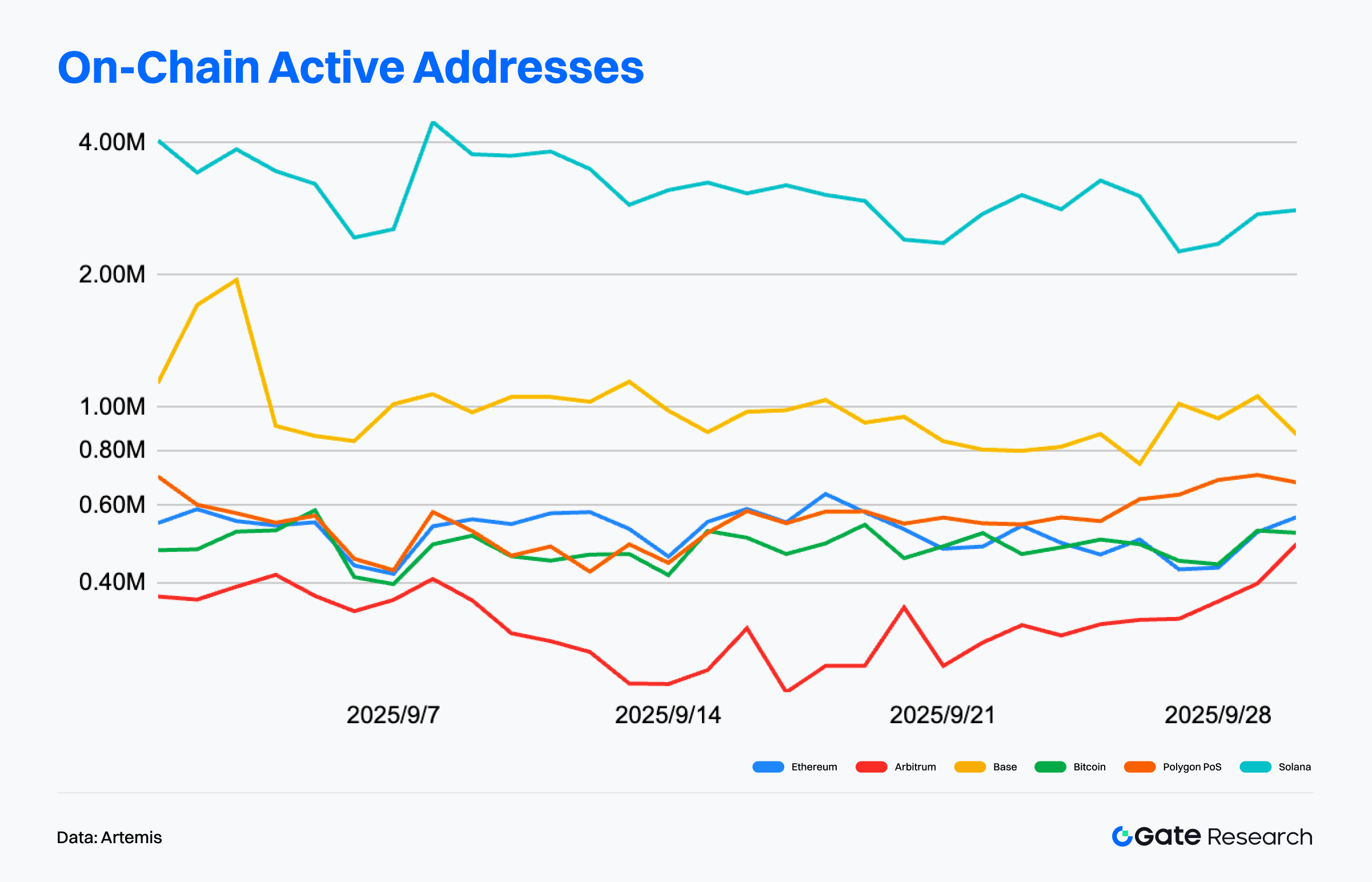

Análisis de direcciones activas: Solana lidera, Arbitrum se recupera

Según Artemis, durante septiembre de 2025, Solana mantuvo el liderazgo en direcciones activas, promediando entre 3 y 4 millones diarias, lo que demuestra una implicación de usuario excepcional y alta frecuencia de interacción. Pese a cierta volatilidad, Solana sigue muy por delante de sus competidores, consolidándose como la “cadena de usuario de alta frecuencia”.【2】

Base también tuvo un desempeño destacado, con entre 800 000 y 1,2 millones de direcciones activas diarias, mostrando una clara tendencia alcista al terminar el mes—prueba de su ecosistema en expansión y capacidad de captación de usuarios, asegurando la segunda posición.

La mainnet de Ethereum se mantuvo estable entre 500 000 y 600 000 direcciones activas diarias, sin nuevos máximos, lo que indica estabilización de su actividad. La estructura “Mainnet + L2” sigue siendo central para la expansión de Ethereum.

Arbitrum, tras un inicio débil, tuvo un claro rebote desde mediados de septiembre, llegando a cerca de 700 000 direcciones activas al cierre del mes. El plan de incentivos DeFi Renaissance (DRIP) fue clave en esta recuperación.

La estructura de usuarios entre cadenas se diferencia cada vez más: Solana y Base lideran las interacciones de alta frecuencia y los usos cotidianos, mientras que Ethereum conserva su papel como portador de valor principal, apoyado por L2 como Arbitrum, formando un ecosistema funcionalmente diferenciado y multicapa.

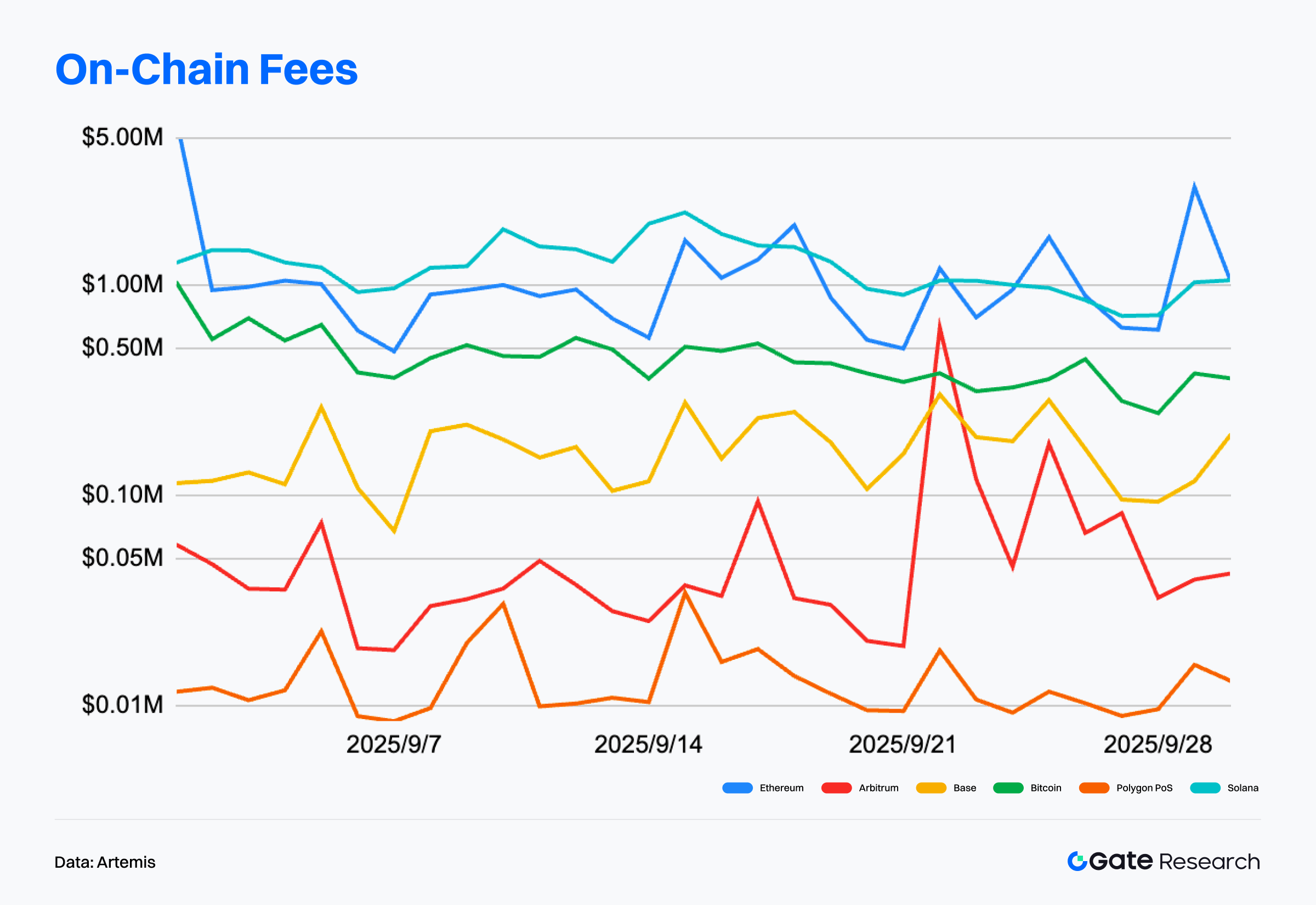

Análisis de ingresos por comisiones: Ethereum lidera, Polygon PoS rompe la tendencia

Según Artemis, los ingresos por comisiones en septiembre en las principales blockchains muestran una estructura clara: “las cadenas de alto valor lideran, las de alta frecuencia se estabilizan”.【3】

Ethereum mantiene el liderazgo pese a una caída del 9,75 % respecto a agosto, subrayando su dominio DeFi en transacciones de alto valor y uso de DEX.

Solana perdió un 9,64 % en comisiones, una corrección leve pero aún respaldada por su modelo de alta frecuencia. Base tuvo la bajada más pronunciada, superior al 15 %, posiblemente por una pausa temporal de actividad ecosistémica.

Arbitrum bajó un 8,88 %, pero repuntó temporalmente a mediados y finales de septiembre, lo que indica que los incentivos de corto plazo generan mayor volatilidad. Polygon PoS fue la única cadena principal en registrar subidas fuertes de comisiones—más del 40 % mensual—probablemente por la actualización hard fork del 11 de septiembre y mejoras clave en el ecosistema.

En conjunto, aunque los ingresos por comisiones on-chain van a la baja, el fondo revela una evolución profunda en la estructura de interacción. Solana y Base amplían la implicación mediante un modelo “alta frecuencia, baja comisión” que fideliza usuarios y desarrolladores, mientras Ethereum sigue dominando los usos “alto valor, alto rendimiento”. Esta divergencia resalta la dinámica dual entre cadenas orientadas a escala y a valor, donde la evolución de comisiones depende cada vez más del diseño de red y los incentivos, no solo del volumen de transacciones.

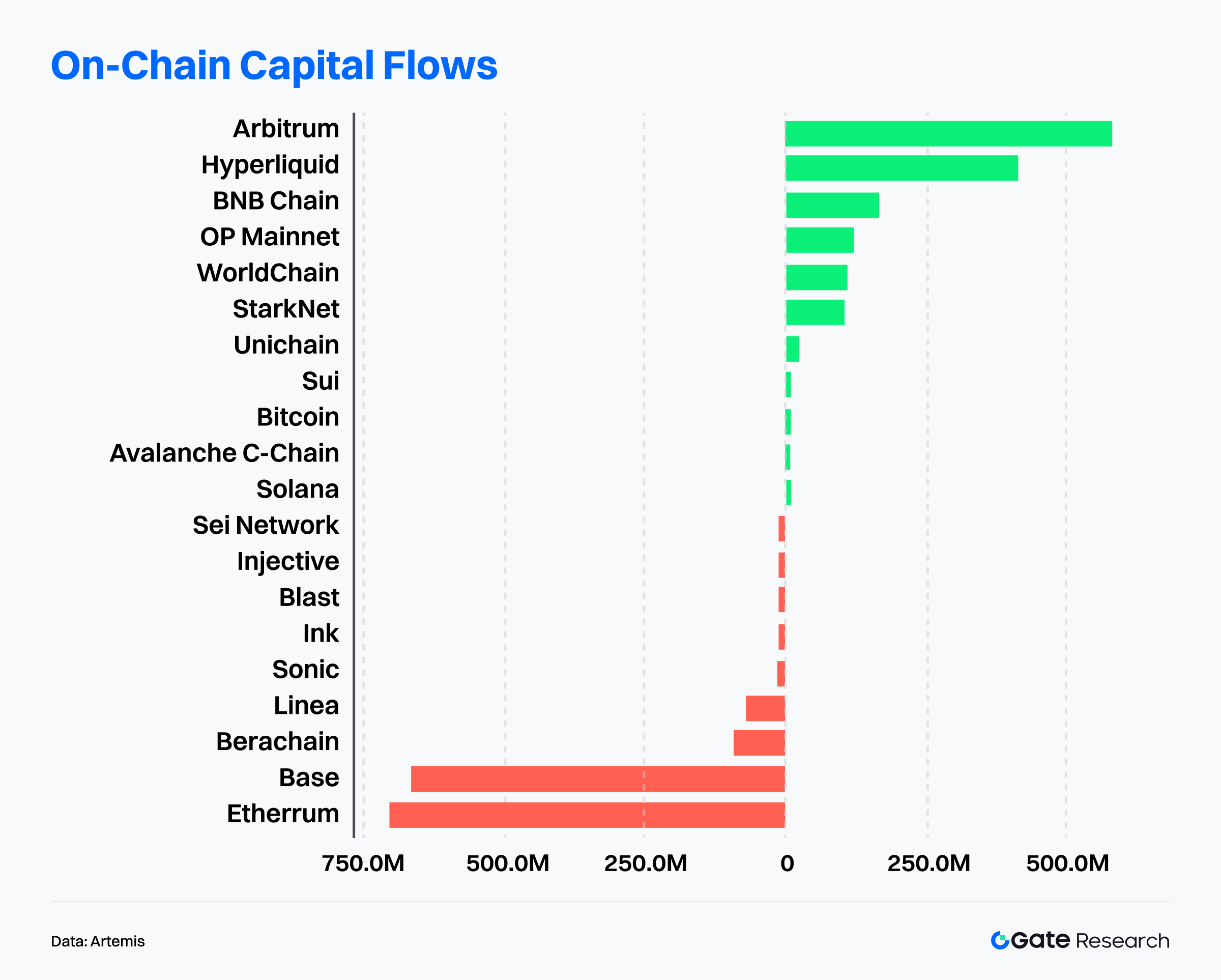

Divergencia de flujos de capital: Arbitrum lidera entradas, Ethereum y Base sufren salidas

Según Artemis, Arbitrum fue la cadena con mayor entrada neta de capital en el último mes, atrayendo más de USD 500 millones, revirtiendo la tendencia de salidas y convirtiéndose en la favorita del capital. El plan de incentivos DeFi Renaissance (DRIP) de ArbitrumDAO fue clave, asignando 24 millones de ARB en la primera temporada para recompensar protocolos como Aave, Morpho y Euler, y animar a los usuarios a estrategias apalancadas con recompensas extra. En solo una semana desde el lanzamiento, el TVL de Arbitrum creció más de USD 360 millones, la liquidez DEX subió un 23 % y el mercado de Morpho casi se triplicó. Hubo flujos récord en stablecoins, con activos como USDe y syrupUSDC creciendo rápido—demostrando el fuerte efecto catalizador de DRIP en liquidez y aplicaciones.【4】

Hyperliquid atrajo más de USD 400 millones por su experiencia de trading optimizada y su base de usuarios de alta frecuencia. BNB Chain, OP Mainnet y WorldChain también registraron entradas relevantes, confirmando que ciertos L2 y cadenas de trading mantienen fuerte atracción, y la liquidez tiende a concentrarse en ecosistemas con usuarios reales y profundidad de aplicaciones.

Por el contrario, Ethereum tuvo casi USD 750 millones de salidas en el mes, y Base superó los USD 600 millones en retiradas, encabezando el ranking de ecosistemas con mayores salidas. Cadenas emergentes como Berachain, Linea y Sonic también sufrieron diversos grados de retirada. Esta tendencia refleja una reasignación general del mercado, donde la liquidez rota hacia proyectos con más potencial y las valoraciones de cadenas populares sufren correcciones. Con la competencia Layer2 en aumento, el mercado reevalúa la sostenibilidad y adopción real de cada ecosistema. Los proyectos sin innovación continua o tracción de usuarios arriesgan perder liquidez de forma persistente.

En resumen, los flujos de capital on-chain rotan rápidamente. El crecimiento del ecosistema de Arbitrum, apoyado en incentivos dirigidos y colaboración entre protocolos, consolida su posición como Layer2 líder. Los ecosistemas con salidas de capital deben identificar fuentes de crecimiento e innovación para recuperar atención y liquidez.

Análisis de métricas clave de Bitcoin

En septiembre, Bitcoin corrigió notablemente, bajando hasta USD 107 261 y perforando varias medias móviles, lo que llevó a una actitud más cauta en el mercado. Al final del mes, la tendencia alcista volvió, pues las medias móviles de corto plazo cruzaron al alza, devolviendo el precio a una senda ascendente y superando resistencias en USD 116 000 y USD 120 000. Sin embargo, ni el volumen de negociación ni el MACD acompañan, lo que siembra dudas sobre la continuidad del rebote.

Con menos entradas de capital y menor impulso de demanda, la dinámica oferta–demanda en cadena y el comportamiento de los holders se convierten en indicadores clave para anticipar tendencias. Esta sección examina tres métricas on-chain principales—coste realizado y zonas de riesgo, ratio de valor realizado de holders a corto plazo (STH RVT) y cambio neto de posición de holders a largo plazo—para analizar la estructura de distribución actual de Bitcoin, la capacidad de absorción de capital y los riesgos potenciales desde una perspectiva on-chain.

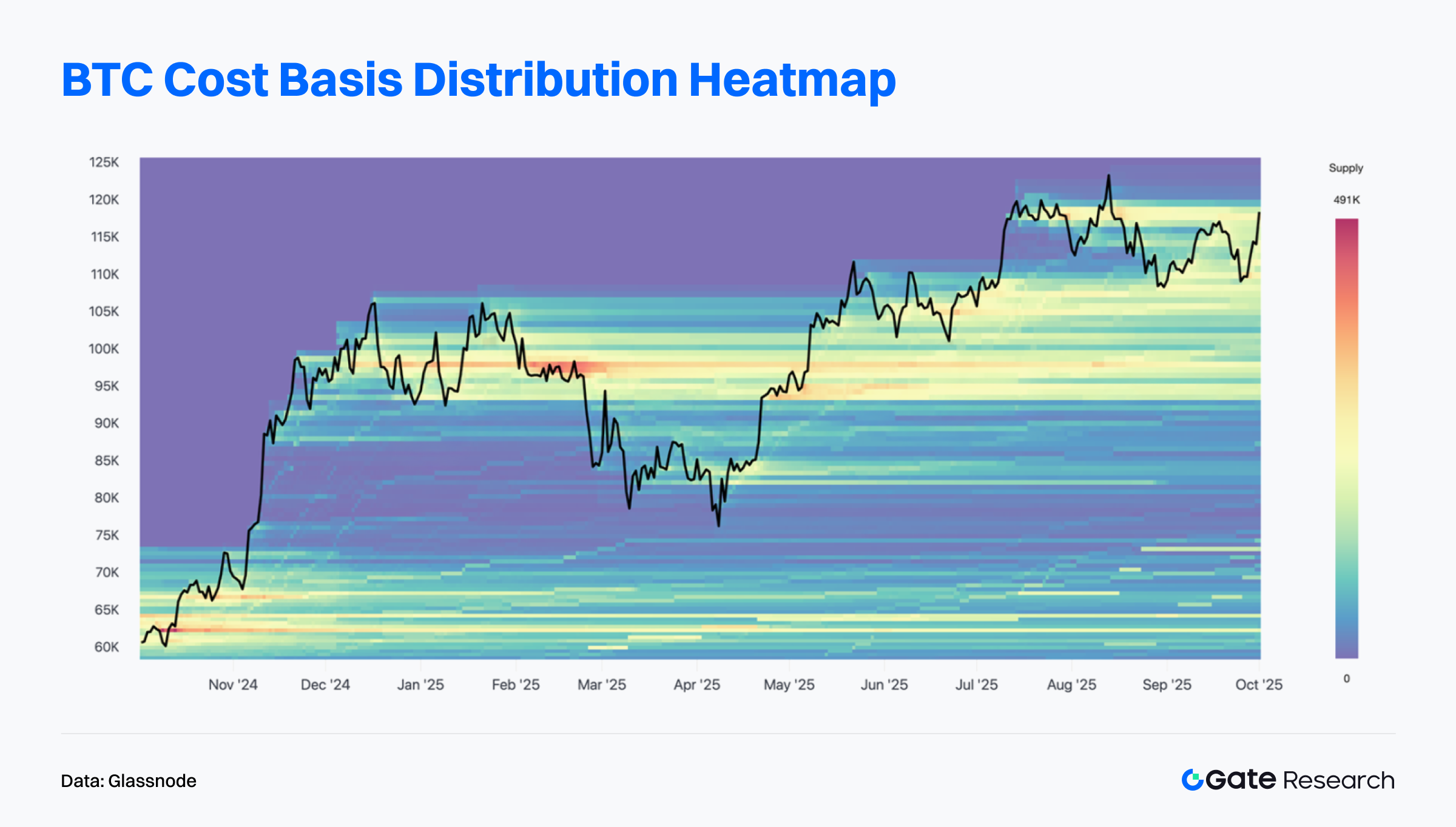

Zona de oferta densa sobre el precio de BTC — Más subidas requieren absorción

Según Glassnode, Bitcoin enfrenta actualmente una resistencia de oferta densa entre USD 114 000 y USD 118 000. Esta zona concentra monedas compradas entre finales de agosto y principios de septiembre, representando tenencias históricas de alto coste.【6】

Al rebotar el precio en esta zona, los compradores previos pueden vender para recuperar la inversión o tomar ganancias, generando presión vendedora. Para avanzar hacia nuevos máximos, el mercado debe absorber y rotar esta oferta, permitiendo consolidación saludable antes de otra subida.

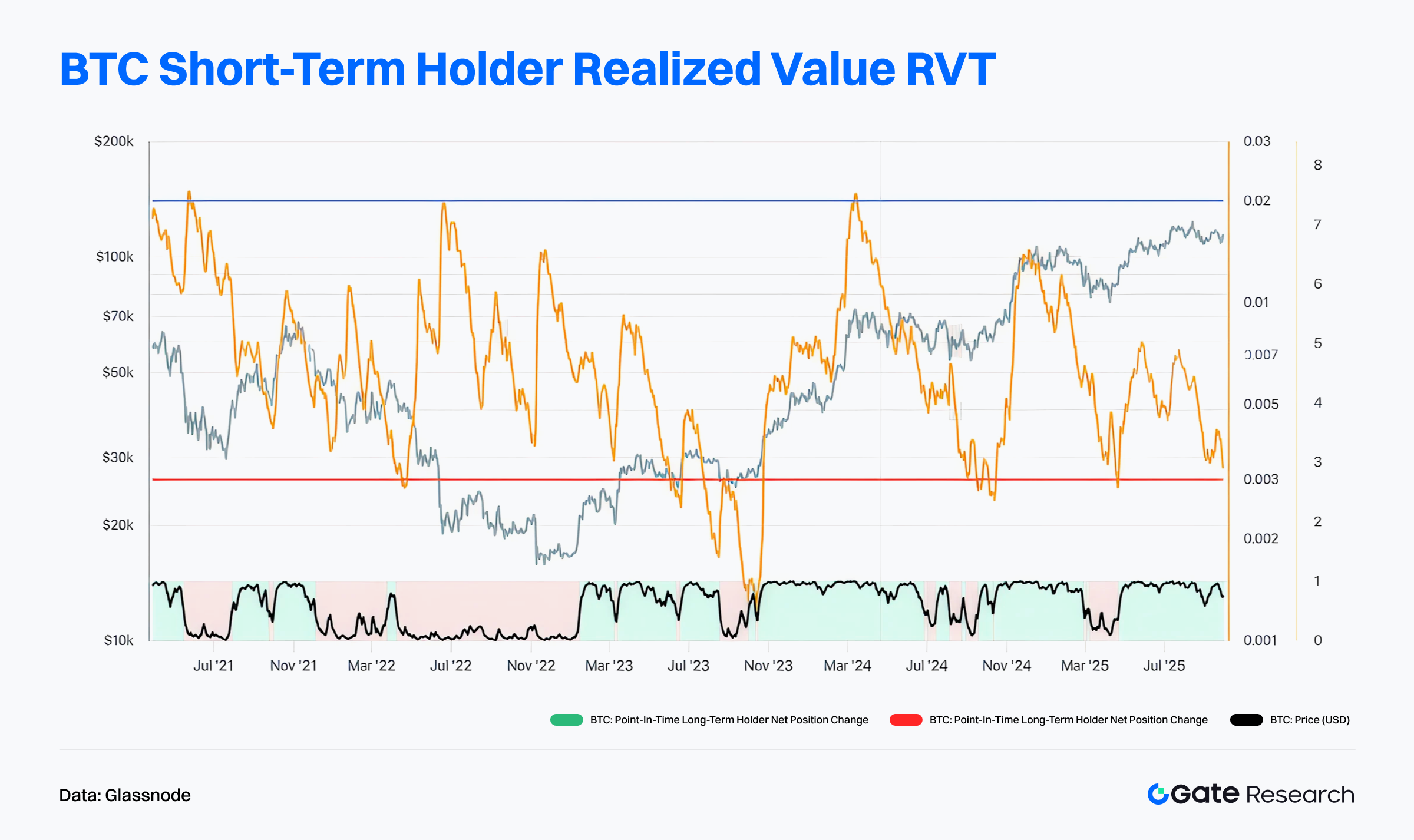

Actividad de holders a corto plazo sigue débil — El impulso de capital se enfría

Glassnode muestra que el ratio STH RVT sigue cayendo, acercándose al umbral de enfriamiento de mercado de 0,003, lo que indica muy baja actividad de capital en cadena. Un RVT bajo implica que el volumen de transacciones es pequeño respecto a la capitalización de mercado realizada, señalando poca entrada de nuevo capital.【7】

Actualmente, el RVT se mantiene cerca de mínimos históricos, lo que sugiere que el entusiasmo especulativo se ha enfriado y la participación a corto plazo es escasa. Aunque el precio de Bitcoin mantiene una tendencia alcista desde finales de 2024, el RVT bajo indica que el rally carece del soporte de actividad on-chain presente en los bull markets de 2021 y principios de 2024. Sin más liquidez y entradas de capital, el precio podría tener dificultades para superar máximos históricos y podría enfrentarse a riesgos de enfriamiento estructural.

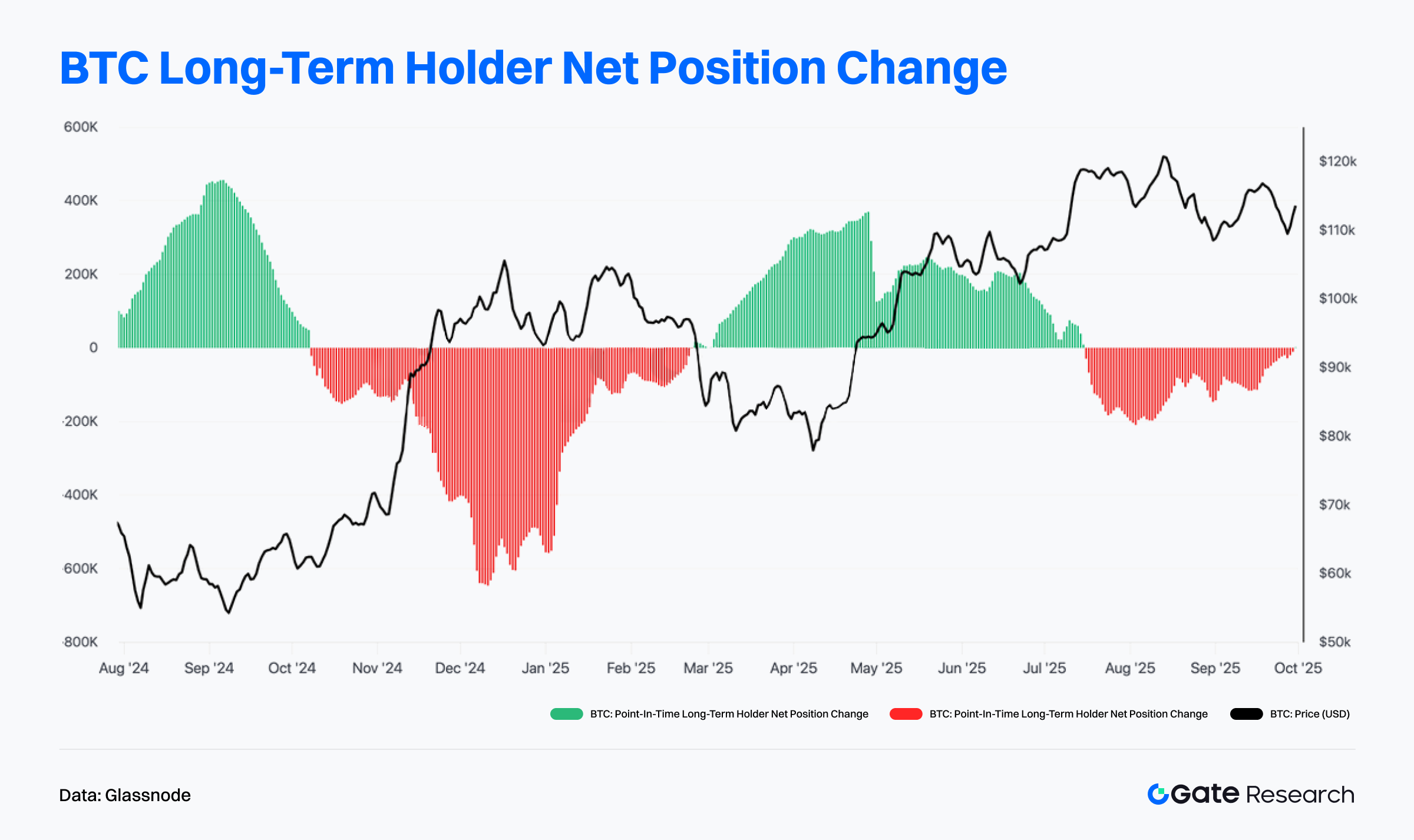

Holders a largo plazo siguen reduciendo posiciones — El precio bajo presión

Glassnode indica que el cambio neto de posición de holders a largo plazo permanece negativo desde hace semanas, lo que significa que estos inversores han reducido saldos, moviendo monedas fuera del almacenamiento en frío y posiblemente vendiéndolas. Las barras rojas del gráfico representan salidas netas, con estimaciones de cientos de miles de BTC saliendo en dos meses. Esto sugiere que los inversores experimentados toman beneficios o reducen riesgo en niveles elevados.【8】

Este comportamiento suele asociarse a techos cíclicos. Cuando el precio consolida cerca de máximos y los holders a largo plazo venden, surgen desequilibrios oferta–demanda que dificultan nuevas subidas. Aunque Bitcoin resiste sobre USD 110 000, la falta de soporte de capital a largo plazo limita el impulso. Sin compras de nuevos participantes, el precio podría corregir a la baja, así que conviene vigilar el comportamiento de los holders a largo plazo como señal estructural clave para la siguiente fase de mercado.

Actividad de proyectos y tokens en tendencia

Los datos on-chain muestran que tanto el capital como los usuarios se concentran cada vez más en ecosistemas con interacción sólida y aplicaciones de gran profundidad. Simultáneamente, los proyectos con narrativas potentes e innovación tecnológica se convierten en nuevo centro de atención para los inversores. En esta sección se destacan los proyectos y tokens más relevantes de las últimas semanas, analizando la lógica de su crecimiento y el posible impacto en el mercado.

Panorama de proyectos en tendencia

Plasma

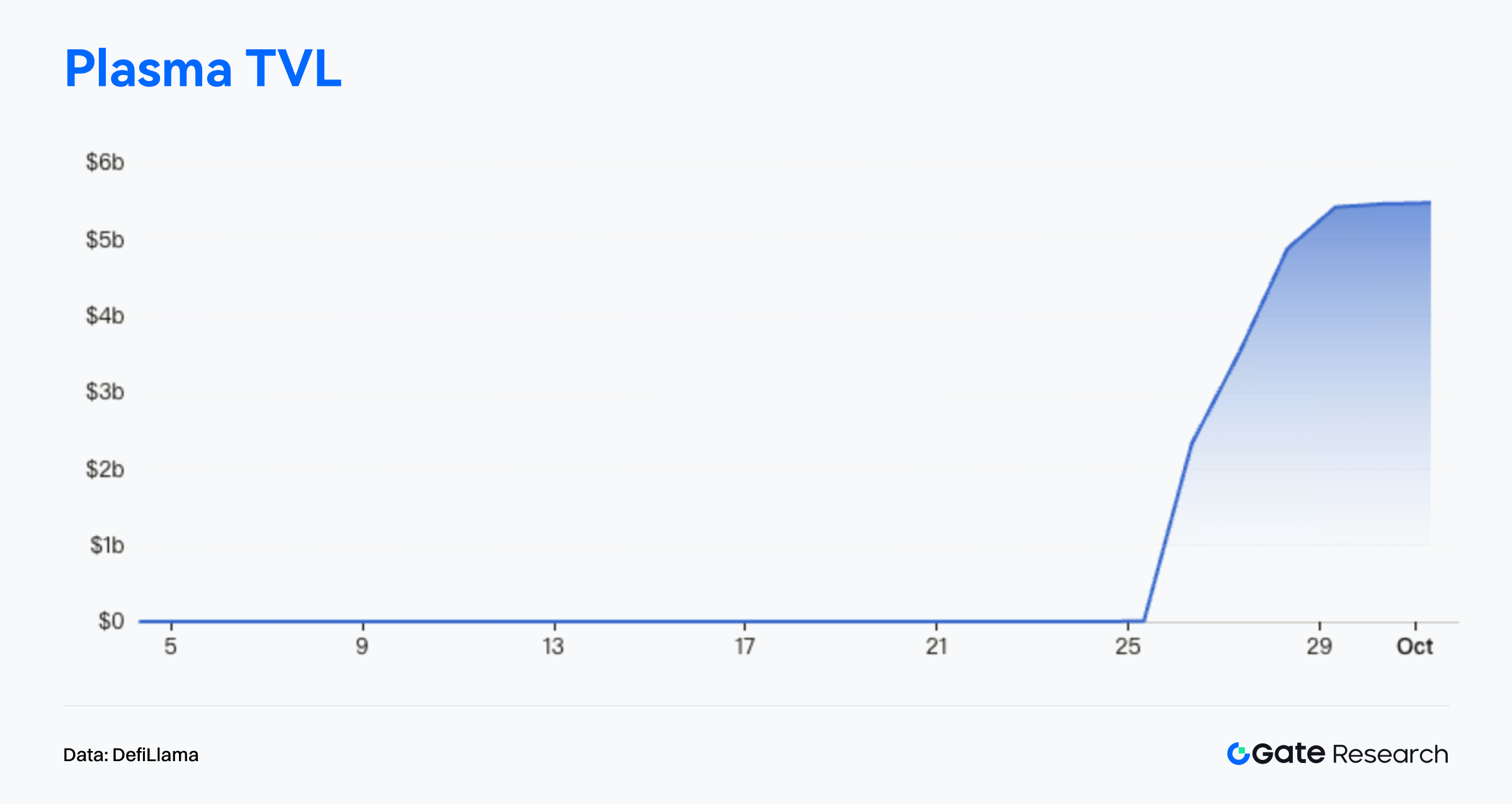

Plasma es un proyecto blockchain especializado en aplicaciones de stablecoins, con una arquitectura de pagos de bajo acceso, alta privacidad y gran rendimiento, orientada a proveer infraestructura financiera eficiente y estable en mercados emergentes. Al integrar emisión de stablecoins, módulos de préstamos, minería de liquidez y distribución de aplicaciones en una red unificada, Plasma crea un ecosistema cohesionado. Su token nativo XPL sirve para gobernanza, staking y pago de comisiones, y el crecimiento se acelera con estrategias agresivas como airdrops, ventas públicas y programas de cashback con tarjeta.

Según DefiLlama, pocos días tras el lanzamiento en mainnet, el TVL de Plasma superó los USD 5,46 mil millones a 30 de septiembre, subiendo más del 40 % semanal y superando puntualmente a Base. El suministro de stablecoins en la red superó los USD 7 mil millones en dos días, mostrando gran capacidad de absorción de capital. El Lending Vault alcanzó USD 1,4 mil millones en depósitos con rentabilidad anual próxima al 40 %. El market cap del meme coin trillions se disparó un 936 % en un solo día, superando los USD 50 millones y reflejando el dinamismo de la liquidez en la red. El token XPL llegó a USD 1,67 y su FDV superó los USD 14 mil millones.【9】

El crecimiento explosivo de Plasma responde tanto al rendimiento técnico como a la estrategia comercial agresiva. En varias rondas de preventa, el proyecto captó cerca de USD 1,6 mil millones, con grandes inversores logrando retornos de hasta 19×. Todos los participantes en la predepósito recibieron airdrop adicional, con recompensas de hasta USD 13 000. El Launchpad recaudó USD 251 millones, con una sobresuscripción del 23 847 %, siendo uno de los lanzamientos más comentados del mes.

Plasma se orienta a mercados emergentes con uso intensivo de stablecoins, como Sudeste Asiático y Turquía, y planea lanzar la tarjeta prepago Plasma One con cashback y yield en cadena—compitiendo directamente con el ecosistema stablecoin de TRON. Plasma suma acuerdos con más de 100 proyectos DeFi, incentivos de liquidez y una tesorería superior a USD 1,5 mil millones. En resumen, Plasma logró un “grand slam de lanzamiento”, impulsando rápidamente actividad, liquidez y participación. Su éxito a largo plazo dependerá de la retención de usuarios, adopción real de stablecoins y cumplimiento regulatorio en cada jurisdicción.

Panorama de tokens en tendencia

$MYX

MYX es el token nativo de MYX Finance, protocolo de derivados descentralizado centrado en trading de futuros perpetuos on-chain. La plataforma enfatiza acceso sin permisos, cero slippage y gobernanza comunitaria, buscando redefinir la experiencia de trading blockchain. Su mecanismo elimina la dependencia de order books e intermediarios, permitiendo operar contratos perpetuos de forma eficiente y con costes mínimos. El token MYX impulsa gobernanza, recompensas de staking y distribución de comisiones dentro del protocolo.

Según CoinGecko, MYX subió un 63,25 % en la semana terminada el 30 de septiembre, alcanzando USD 16,40 y superando ampliamente al mercado. El rally refleja sinergia entre condiciones macro y fundamentos del proyecto. Por un lado, la recuperación de liquidez global mejora el apetito por riesgo, dirigiendo capital hacia altcoins mid-cap como MYX, de alto potencial. Por otro, MYX lanzó nuevas funciones, un programa de incentivos de liquidez y alianzas que aceleraron la entrada de usuarios y capital.【10】

La comunidad MYX ha crecido de forma explosiva. En X, Telegram y foros cripto, las discusiones sobre su mecanismo de trading, rumores de airdrop y roadmap se han multiplicado. Influencers del sector la han llamado “el tapado de los perpetuos on-chain”, apuntando a que podría ser el próximo protocolo de alto crecimiento. Capturas de grandes transacciones y análisis de wallets han circulado ampliamente, amplificando el FOMO y la participación. Los debates sobre posible sobrevaloración solo han intensificado su momentum y visibilidad.

En resumen, MYX Finance se consolida como actor clave en derivados descentralizados gracias a su innovación técnica, eficiencia y experiencia de usuario. Con incentivos de liquidez, atención institucional, comunidad activa y momentum positivo, MYX tiene alto potencial de continuidad a corto plazo. Si la liquidez sigue entrando, podría convertirse en infraestructura esencial del ecosistema de derivados on-chain.

Conclusión

En septiembre de 2025, la actividad on-chain y la distribución de capital siguieron divergiendo estructuralmente. Solana, con 2,3 mil millones de transacciones mensuales, mantuvo el liderazgo en actividad de alta frecuencia, mientras Base, con un repunte del 26,6 % y más de un millón de direcciones activas, consolida su posición Layer2 clave. Ethereum, pese a leves bajadas en transacciones y direcciones activas, sigue siendo la cadena de mayor valor, con papel central en DeFi y protocolos.

Desde la perspectiva de capital, Arbitrum, impulsada por DRIP, sumó más de USD 500 millones en entradas netas, liderando la atracción de capital y el rebote de TVL y actividad. Ethereum y Base, en cambio, sufrieron salidas netas de USD 750 millones y USD 600 millones respectivamente, reflejando presión de liquidez y competencia de incentivos. Los fondos rotan hacia ecosistemas emergentes con mayor rentabilidad o nuevos incentivos.

Para Bitcoin, las métricas on-chain apuntan a consolidación lateral, con holders a corto plazo débiles y distribución constante de holders a largo plazo, lo que limita el impulso alcista. Las zonas de coste base ofrecen soporte técnico, sugiriendo fase correctiva y no cambio de tendencia completo.

Entre los proyectos destacados, Plasma es la revelación del mes, con diseño integrado de stablecoins y agresiva estrategia de incentivos, superando los USD 5,4 mil millones de TVL y revitalizando la participación. MYX Finance es la estrella en derivados, con subidas del 63,25 % en su token y creciente hype comunitario e institucional.

En definitiva, capital y usuarios aceleran hacia ecosistemas con gran actividad, rendimiento y narrativas atractivas, reforzando la divergencia estructural del entorno on-chain.

Referencias:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&mScl=lin&period=1y&s=1727838936&u=1759374936&zoom=365

- Glassnode, https://studio.glassnode.com/charts/btc-sth-realized-rvt-ratio?a=BTC&s=1398402256&u=1759190400&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthNetChangePit?a=BTC&c=native&ema=0&mAvg=3&mMedian=0&mScl=lin&pScl=lin&period=1y&resolution=24h&s=1722384000&u=1759276800&zoom=

- DefiLlama, https://defillama.com/chain/plasma

- CoinGecko, https://www.coingecko.com/en/coins/myx-finance

Gate Research es una plataforma de investigación blockchain y cripto que ofrece contenidos de profundidad: análisis técnico, insights de mercado, estudios de sector, previsiones de tendencias y análisis macroeconómico.

Aviso legal

Invertir en mercados de criptomonedas implica alto riesgo. Se recomienda investigar y comprender bien los activos y productos antes de cualquier decisión. Gate no se responsabiliza de pérdidas o daños derivados de dichas decisiones.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

USDC y el futuro del dólar