El apalancamiento es el motor esencial de los ciclos financieros. Desde el auge y el colapso de las meme coins hasta las olas tecnológicas de décadas, la humanidad crea una y otra vez sistemas, creencias y organizaciones para generar nueva riqueza. Para comprender el alcance de la convergencia entre tokens, acciones y bonos, conviene repasar brevemente la evolución histórica de las finanzas globales.

Desde la Era de los Descubrimientos a finales del siglo XV, las economías capitalistas líderes han cambiado del siguiente modo:

- • España y Portugal — Metales preciosos físicos (oro y plata) y sistemas coloniales de plantación extremadamente duros

- • Países Bajos — Acciones y estructuras corporativas (Compañía Neerlandesa de las Indias Orientales)

- • Inglaterra — Patrón oro y “tijeras coloniales” (dominancia militar, creación sistémica, privilegios imperiales)

- • Estados Unidos — Dólar estadounidense, Treasuries y bases militares estratégicas (renunciando a la colonización directa para controlar los centros clave)

Las potencias emergentes han absorbido los puntos fuertes y débiles de los regímenes anteriores—Reino Unido incorporó el sistema de acciones, Estados Unidos ejerció la primacía militar, y así sucesivamente. La clave está en resaltar qué innovación aportó cada hegemonía ascendente. De estos patrones se desprenden dos rasgos esenciales del capitalismo clásico:

- • Ley de la Hegemonía de Koep: Como ocurre en la evolución animal, donde la tendencia es el aumento de tamaño, cada núcleo económico crece en escala (Países Bajos → Inglaterra → Estados Unidos).

- • Ciclos de deuda económica: Los activos físicos y la producción de materias primas ceden paso a la financiarización. El ciclo típico de las potencias capitalistas se impulsa por la alianza innovadora del capital financiero.

- • Colapso final del apalancamiento: Desde las acciones holandesas hasta los derivados de Wall Street, la presión por los retornos erosiona el valor de las garantías, la deuda se vuelve insoluble, y las economías emergentes toman el relevo.

En la actualidad, Estados Unidos opera en el límite de su dominio mundial, lo que anuncia una fase larga de interdependencia global en las finanzas.

Eventualmente, los Treasuries estadounidenses perderán control—como ocurrió en Reino Unido tras la Guerra de los Bóeres. Sin embargo, para una transición ordenada se requieren instrumentos financieros como tokens, acciones y bonos, que extiendan el plazo para desenredar la deuda.

Los tokens, las acciones y los bonos constituyen un sistema que se refuerza de forma mutua: el oro y BTC respaldan colectivamente los Treasuries como garantía, las stablecoins sustentan la adopción global del dólar y la socialización de pérdidas suaviza el desapalancamiento.

Seis vías de intersección entre tokens, acciones y bonos

En definitiva, cualquier fuente de felicidad es siempre una ilusión pasajera.

La ley natural, tanto en finanzas como en biología, consiste en crecer en escala y complejidad. En los momentos álgidos, los instrumentos financieros y las especies compiten de forma más intensa internamente, lo que se traduce en rasgos o estructuras más sofisticadas—como cuernos o plumas—cuando la lucha competitiva se recrudece.

La tokenomics nació con Bitcoin, que construyó desde cero un sistema financiero on-chain. La capitalización de mercado de Bitcoin (2 billones de dólares) es pequeña comparada con los casi 40 billones de los Treasuries de EE. UU.; por tanto, su peso es limitado. La defensa constante de Ray Dalio del oro como protección frente al dólar sigue la misma lógica.

La liquidez del mercado bursátil está consolidándose como nuevo pilar para los tokens. El mercado pre-IPO ya muestra potencial de tokenización; las acciones tokenizadas se presentan como la siguiente etapa tras la era electrónica, mientras que las estrategias DAT (Tokenización de Activos de Treasury) serán clave durante la primera mitad de 2025.

Conviene recalcar que los Treasuries on-chain avanzan, pero la deuda corporativa tokenizada—incluyendo bonos emitidos on-chain por empresas—aún está en fase piloto, con experimentos muy limitados.

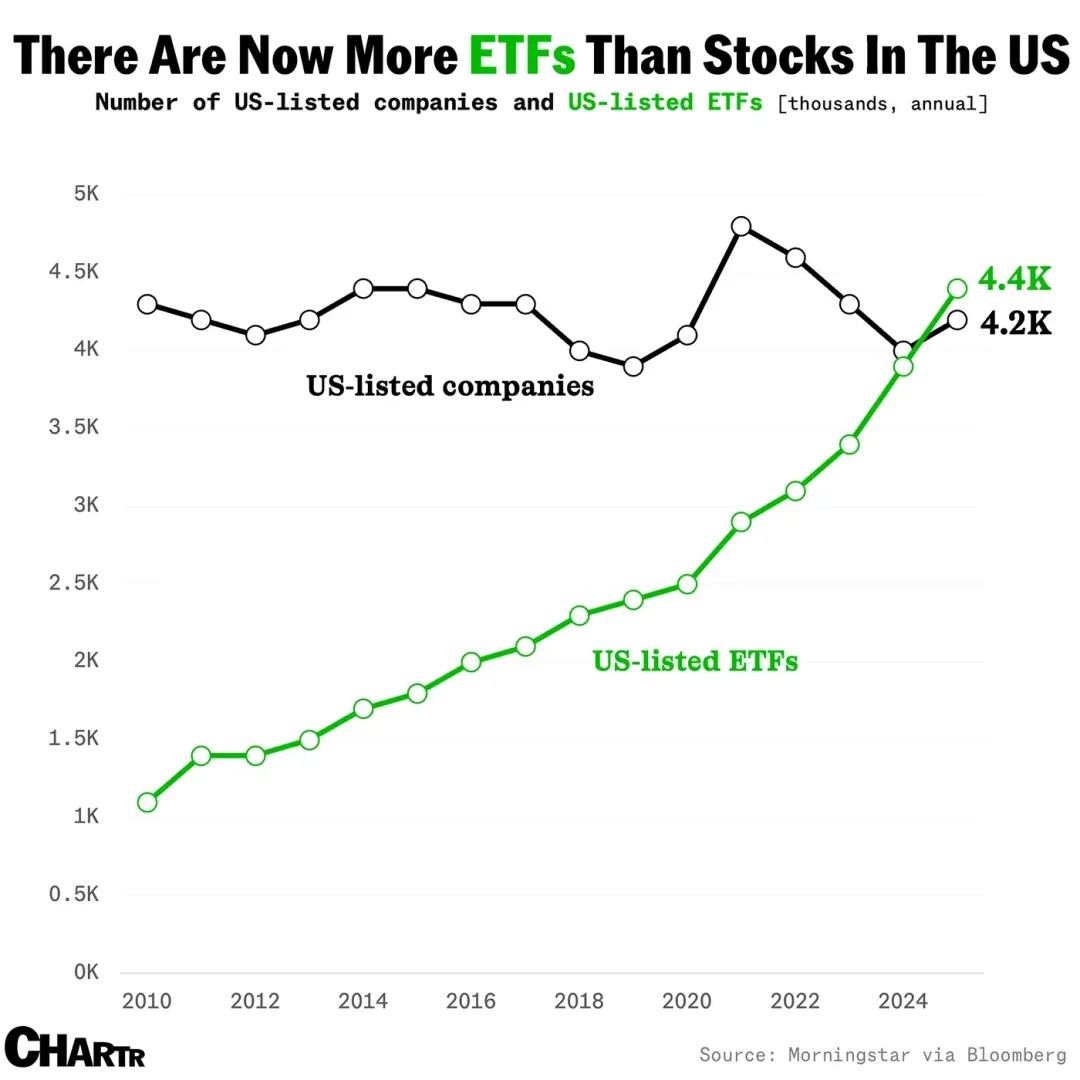

Imagen: Crecimiento de los ETF

Fuente: @MarketCharts

Las stablecoins han convertido ya en una narrativa propia. Los fondos y las deudas tokenizadas marcan la nueva tendencia RWA (Real World Asset), y los ETF multiactivo, que integran tokens, acciones y bonos, ya están despertando interés institucional. ¿Se repetirá en cripto el efecto absorbente de liquidez de los ETF y fondos índice tradicionales?

Es difícil asegurarlo, pero modelos como el DAT de altcoins y los ETF con staking anuncian el arranque de un nuevo ciclo de apalancamiento.

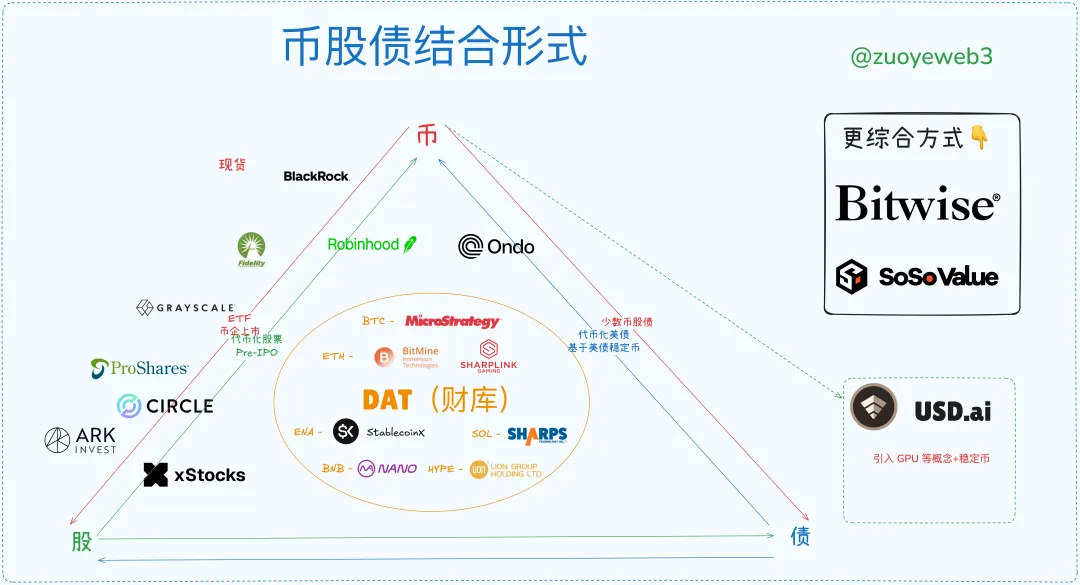

Imagen: Modelos de integración de token-acción-bono

Fuente: @zuoyeweb3

El potencial de los tokens como garantía se reduce, tanto en DeFi como en las finanzas tradicionales. On-chain son imprescindibles USDC/USDT/USDS, que en algún aspecto representan derivados de Treasuries. Fuera de la cadena, la tendencia son las stablecoins. Antes, los ETF y los RWA sentaron los referentes prácticos.

En conclusión, el mercado ha definido seis modelos básicos de integración de tokens, acciones y bonos:

- • ETF (futuros, spot, staking y modelos universales)

- • Token-Acción (ingeniería financiera para crear nuevas utilidades de activos on-chain)

- • IPO de empresas tokenizadas (Circle ejemplifica la tendencia “hard cap” en stablecoins)

- • DAT (comparación de token-acción-bono de MSTR, token-acción de ETH y tokens ENA/SOL/BNB/HYPE)

- • Tokenización de Treasuries y fondos (tema RWA de Ondo)

- • Tokenización de mercado pre-IPO (no es aún mainstream, sigue latente y con riesgo, pero puede revolucionar la financiación tradicional on-chain)

No podemos predecir el final exacto del ciclo de apalancamiento ni la salida de los mercados, pero sí delimitar su estructura.

En términos teóricos, la llegada del DAT de altcoins marca el techo de un ciclo largo—igual que BTC puede consolidar cerca de los 100 000 dólares, la virtualización del dólar y los Treasuries es inevitable. Esa transición puede durar décadas: 29 años entre la Guerra de los Bóeres y el abandono del patrón oro en Reino Unido (1931-1902), o desde Bretton Woods a su final (1973-1944).

Diez mil años es demasiado tiempo; hay que aprovechar el momento. Al menos hasta las elecciones de mitad de mandato de Estados Unidos en 2026, los mercados cripto tienen otro año prometedor.

Imagen: Estado actual de los mercados de token, acción y bono

Fuente: @zuoyeweb3

Hoy, las IPO de empresas tokenizadas son el segmento más exclusivo: muy pocas compañías cripto han culminado una IPO en Estados Unidos, lo que evidencia el enorme reto de venderse como activo.

La alternativa más eficaz es reciclar los activos premium existentes; BlackRock domina el mercado spot de ETF de BTC y ETH. Las próximas novedades en ETF de staking y modelos universales reconfigurarán el escenario competitivo.

Las firmas DAT (Tokenización de Activos de Treasury) son las únicas que logran navegar los ciclos entre tokens, acciones y bonos. Por ejemplo, apoyándose en BTC, pueden emitir deuda para impulsar el precio de sus acciones, y luego reinvertir los excedentes en BTC. Esto confirma la confianza del mercado en BTC como garantía y valida los enfoques que la usan como referencia de valor.

En contraste, las empresas de treasury de ETH, como BitMine y Sharplink, solo han conseguido combinar token y acción, sin que el mercado confíe en su capacidad para emitir deuda (fuera de operaciones de capital durante la compra de tokens). El mercado reconoce parcialmente el valor de ETH pero no el valor real de las firmas de treasury de ETH, como indica una mNAV inferior a 1 (valor de acción por debajo del valor del activo subyacente).

Sin embargo, si el valor de ETH se consolida como mainstream, la competencia de alto apalancamiento elegirá a los ganadores. Las empresas de treasury sin escala desaparecerán y los líderes surgirán como representantes de ETH al cierre del ciclo de apalancamiento.

Las acciones tokenizadas son mucho más pequeñas que los DAT, las IPO o los ETF, pero ofrecen más potencial. Hoy día, las acciones son electrónicas, gestionadas en servidores; en el futuro serán tokens on-chain y podrán representar cualquier activo. Robinhood con ETH L2, xStocks en Ethereum y Solana, y SuperState con Opening Bell para tokenizar acciones Galaxy en Solana marcan esa tendencia.

Al final, las acciones tokenizadas competirán entre Ethereum y Solana, aunque el servicio será más técnico y menos disruptivo en la captación de activos. El efecto de mercado se canalizará por $ETH o $SOL.

La tokenización de Treasuries y fondos tiende hacia el monopolio (ejemplo: Ondo) debido a la bifurcación Treasury-stablecoin. La expansión de los RWA debe ir más allá de los Treasuries—como ocurre con las stablecoins no ligadas al dólar—, que tienen potencial para escalar en el largo plazo, aunque de momento es solo una perspectiva futura.

La tokenización pre-IPO adopta dos vías: (1) juntar capital antes de comprar la acción, y (2) comprar la acción y luego distribuir tokens. xStocks funciona tanto en mercado secundario como pre-IPO. Lo esencial es incentivar la tokenización del sector privado y fomentar la participación pública; este mecanismo refleja cómo evolucionan las stablecoins.

El marco legal actual deja espacio para el arbitraje regulatorio; no obstante, se requiere un cambio profundo. La tokenización pre-IPO no saldrá pronto al público, ya que la clave radica en el poder de valorar los activos, no en la tecnología. Wall Street, con sus distribuidores consolidados, se resistirá.

Por el contrario, la distribución tokenizada de acciones y de incentivos puede disociarse: “A los usuarios cripto les importan más los incentivos que los derechos.” Los precedentes internacionales de fiscalidad y regulación sobre dividendos accionarios existen; el paso on-chain no supone una limitación.

En perspectiva comparativa, la tokenización pre-IPO desafía la capacidad de valoración de Wall Street; las acciones tokenizadas incrementan el retorno de Wall Street mediante una distribución más amplia y mayor liquidez. Son casos esencialmente distintos.

Mercados alcistas convergentes, mercados bajistas brutales

Los ciclos de apalancamiento tienden a cumplirse por sí mismos. Cada detonante alcista puede provocar varios rallies y aumentar el apalancamiento en el sistema. En las bajadas, las instituciones comparten garantías y liquidan primero los tokens más volátiles, refugiándose en activos seguros. El minorista suele cargar con las pérdidas—por iniciativa propia o por obligación.

Las compras de alto perfil—Jack Ma adquiriendo ETH, China Renaissance comprando BNB, CMB International emitiendo fondos tokenizados de Solana—demuestran que las grandes instituciones recurren al blockchain como red de conexión, impulsando una nueva era financiera.

Estados Unidos encarna la Ley de Koep—coste mínimo, eficiencia máxima, escala total—, pero afronta interdependencias nunca vistas. La “Doctrina Monroe” actual es inviable; aunque Internet podría fragmentarse, blockchain sigue unida por naturaleza: L2, nodos y activos interoperan en Ethereum.

La integración token-acción-bono, en la práctica, consiste en market makers e inversores intercambiando posiciones. El fenómeno “sube Bitcoin, altcoins en standby; baja Bitcoin, altcoins se hunden” se observa sobre todo en los movimientos on-chain.

Resumamos el mecanismo:

- En bull markets, las instituciones usan apalancamiento para adquirir activos de baja volatilidad; en bear markets, liquidan los alternativos para preservar posiciones centrales.

- El minorista opera al revés: en mercados alcistas vende BTC/ETH/stablecoins para tomar tokens más volátiles, pero luego debe liquidar activos centrales en los retrocesos para mantener las posiciones apalancadas.

- Las instituciones soportan caídas grandes, comprando los activos de mayor valor de los minoristas; el esfuerzo de estos por mantener el apalancamiento fortalece la posición institucional, lo que obliga al minorista a vender aún más.

- El ciclo concluye cuando el apalancamiento se hunde. Si el minorista pierde fuelle, todo el ciclo termina; si falla la institución, surge una crisis sistémica y el minorista queda expuesto, porque los activos de valor han pasado a manos institucionales.

- Las pérdidas institucionales se difunden socialmente. Para el minorista, el apalancamiento se convierte en una soga—comisiones pagadas al sistema. Romper la tendencia es tan difícil como alcanzar la luna.

La segmentación y el análisis de la garantía es superficial; el motor económico real es el precio del apalancamiento según la previsión de cada activo.

De ahí que las altcoins suelan caer más. El minorista busca apalancamiento superior al de los emisores. En los mercados bajistas, su posición acaba siendo la contraparte del sistema. Las instituciones diversifican y cubren riesgos; el minorista asume las pérdidas.

En síntesis, tokens, acciones y bonos coordinan apalancamiento y volatilidad. La ingeniería financiera podría crear una stablecoin híbrida, parcialmente respaldada por Treasuries y delta-neutral, que entrelace los tres tipos de activos. Esa fórmula sincronizaría la volatilidad y permitiría una cobertura eficiente, aumentando los retornos.

ENA/USDe materializan esta idea en parte. Resultado previsto: el mayor apalancamiento atrae TVL y actividad minorista, hasta que la volatilidad toque techo. El equipo sacrifica el precio de ENA para defender el peg de USDe; la valoración de las firmas DAT cae, las instituciones salen primero y el minorista soporta las pérdidas.

Después, se activan ciclos de apalancamiento en capas: los inversores en treasury de ENA venden acciones para proteger posiciones de ETH/BTC—algunas empresas caerán, empezando por los DAT más pequeños, después los DAT pequeños de tokens grandes, y después el pánico se extiende y se pone la lupa sobre las estrategias.

Bajo este esquema, el mercado de acciones de EE. UU. es la última fuente de liquidez, pero también puede verse afectado por bucles de retroalimentación. No es alarmismo: la regulación estadounidense no impidió la crisis de LTCM. Ahora que los políticos lanzan sus propias monedas, la integración de tokens, acciones y bonos es imparable.

Las economías globales conectadas mediante blockchain probablemente afrontarán convulsiones simultáneas.

En las correcciones, cualquier mercado líquido—on-chain u off, en cualquiera de los seis modelos—sirve de vía de escape. La realidad es dura: no hay “Fed” en la cadena. Si falta liquidez, los precios pueden hundirse a mínimos extremos antes de estabilizarse.

Cada ciclo muere—y uno nuevo comienza.

Tras una etapa larga de baches, los minoristas reconstruyen capital con trabajos temporales y acumulan progresivamente BTC, ETH y stablecoins, lo que aporta temáticas renovadas a las instituciones. Así arranca el siguiente ciclo. Incluso cuando se purgan la deuda y la magia financiera, la generación genuina de valor desde el trabajo real sigue siendo la base.

Quizá te preguntes: ¿por qué no se analiza el ciclo de las stablecoins?

Porque las stablecoins son imágenes externas de los ciclos. BTC y el oro sostienen Treasuries débiles; las stablecoins mantienen la globalización del dólar. Las stablecoins no generan ciclos por sí solas—su retorno depende de estar vinculadas a activos fundamentales. Cada vez más suelen tener peg a BTC/oro, no a Treasuries, lo que suaviza la curva de apalancamiento.

Conclusión

De “los clásicos me moldean” a “yo moldeo los clásicos”.

El crédito on-chain está sin desarrollar. La integración de DeFi y CeFi avanza, pero la conexión con esquemas token-acción es limitada, con algunos puntos de contacto en DAT—un análisis futuro abordará el crédito institucional y los sistemas de préstamo en profundidad.

Este texto analiza la relación estructural entre tokens, acciones y bonos, y los modelos o caminos de innovación posibles. Los ETF ya están integrados; el DAT es altamente competitivo; las stablecoins se expanden a toda velocidad; las opciones on-chain y off-chain son amplias. Los modelos token-acción y pre-IPO tienen potencial, pero transformar el sistema financiero tradicional no se puede lograr únicamente con compatibilidad—todavía no existe un ciclo autosostenido.

Token-acción y pre-IPO deben resolver la distribución de derechos, pero las “soluciones de derechos” por sí solas no bastan—se necesitan efectos económicos reales para superar los cuellos de botella regulatorios; solo la burocracia se logra con simple acomodo. La historia de las stablecoins demuestra el punto: la disrupción popular es lo más eficaz.

Las IPO de empresas tokenizadas son el modo tradicional de comprar y valorar activos cripto; este proceso se convertirá en rutina. Si piensas en salir a bolsa, hazlo pronto—cuando el concepto se sature, la valoración será cuantitativa, como en fintech y manufactura; cuanto más listados, menos potencial creativo.

Los Treasuries/fondos tokenizados son apuestas a largo plazo, poco relevantes para inversores individuales y poco proclives a retornos extraordinarios—la blockchain se muestra así como una solución técnica.

Este artículo define sobre todo un marco macro estático; los datos dinámicos son escasos, como la asignación de Peter Thiel y sus inversiones en DAT y ETF.

Cuando el apalancamiento se desinfla, whales y minoristas operan en direcciones opuestas—los whales liquidan activos secundarios y retienen los básicos; el minorista vende los básicos para mantener sus posiciones apalancadas secundarias. Bitcoin sube, las altcoins pueden no hacerlo; Bitcoin cae, las altcoins sufren. Estas afirmaciones requieren validación empírica, pero el marco estático aporta claridad provisional.

Aviso:

- Este artículo se ha reproducido desde [Zuoye Crooked Tree]. Los derechos corresponden al autor original [Zuoye Crooked Tree]. Si tienes objeciones a la reproducción, contacta al equipo de Gate Learn para gestión preferente acorde a la normativa vigente.

- Descargo de responsabilidad: Las opiniones aquí expresadas son solo del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo referencia explícita a Gate, queda prohibida la copia, distribución o plagio de las versiones traducidas.