Verano Cripto y Vientos Regulatorios Globales: análisis integral del ciclo de mercado en 2025

Antecedentes históricos de Crypto Summer y rasgos de la recuperación en 2025

Definición y evolución. El término “Crypto Summer” designa tradicionalmente la fase de recuperación del mercado de criptomonedas que se produce cada verano, fruto del ciclo natural de los anteriores mercados alcistas. Para 2025, este patrón se ha consolidado y adquirido madurez, impulsado por políticas favorables, el entusiasmo inversor y avances tecnológicos.

Fuente: https://www.gate.com/trade/BTC_USDT

Puntos destacados del mercado en agosto. A mediados de agosto de 2025, Bitcoin marcó máximos históricos de forma reiterada, superando los 124 000 $, y sembró optimismo en el mercado. A la vez, la capitalización global de las criptomonedas rebasó los 4,1 billones de dólares, principalmente por la afluencia de fondos institucionales y el fuerte crecimiento de los volúmenes de negociación. Ethereum se mantuvo al alza en paralelo, rozando los 4 780 $.

Llega la altcoin season. La dominancia de Bitcoin dentro de la capitalización total (Bitcoin Dominance) descendió hasta cerca del 59,3 %, reflejando el trasvase del ciclo alcista desde BTC hacia las altcoins y los activos DeFi más populares (Altcoin Season).

Una estructura de mercado más madura. Frente a ciclos precedentes dominados por la especulación minorista, el repunte de este Crypto Summer revela una estructura más sólida: entorno macroeconómico relajado, mayor respaldo regulatorio, entrada acelerada de grandes inversores y un perfil de usuario que evoluciona desde el inversor minorista hacia el perfil profesional y los fondos corporativos.

Factores principales actuales que impulsan el mercado cripto

Factores macroeconómicos. Las políticas monetarias laxas y la liquidez abundante a escala global han dado soporte clave al mercado. Los analistas señalan que el crecimiento de la masa monetaria M3 supera el 9 % y la debilidad del dólar alimenta un “superciclo de liquidez” que empuja al alza los activos cripto. Los tipos de interés bajos y el crédito accesible favorecen que el capital busque mayores retornos, y las criptomonedas resultan atractivas por su escasez y alto potencial rentabilidad.

Capital institucional. Entre 2024 y 2025, la inversión institucional se aceleró. Nuevos productos, como los ETFs de Bitcoin al contado, provocaron entradas de capital sin precedentes: solo en diciembre de 2024 hubo flujos netos de unos 51 500 BTC, triplicando la nueva producción minera del mes y disparando el precio de Bitcoin. Asimismo, gestoras líderes y empresas cotizadas se sumaron como holders de Bitcoin: el ETF de BlackRock ya posee más de 662 500 BTC, mientras que Fidelity y los informes financieros de varias empresas reflejan inversiones en criptoactivos y refuerzan la confianza en el sector.

Innovación tecnológica. La evolución de la tecnología blockchain es otro detonante clave. Redes como Ethereum continúan actualizándose (por ejemplo, la actualización Shanghai, que habilitó los retiros de staking), los proyectos de escalado Layer 2 (Arbitrum, Optimism, zkSync, etc.) crecen con rapidez y optimizan tanto la velocidad como el coste de las transacciones, lo que multiplica la escalabilidad de DeFi, NFT y gaming blockchain. Además, la mejora de puentes cross-chain y plataformas de contratos inteligentes atrae más desarrolladores y usuarios.

Cambio en el comportamiento del usuario. El interés de los minoristas ha remontado de forma significativa. En el primer semestre de 2025, cerca del 80 % de las entradas en ETFs de Bitcoin procedían de usuarios minoristas. El ruido en redes sociales y la expansión de los monederos de pago móvil han incorporado a nuevos usuarios al mercado. Frente a la especulación de los ciclos pasados, ahora los usuarios se centran en rentabilidades on-chain (staking, dividendos de tokens) y aplicaciones reales, lo que robustece la estructura del mercado.

Cambios positivos en la regulación global de criptoactivos: Ley GENIUS en EE. UU., normativa MiCA en Europa y tendencias aperturistas en Asia

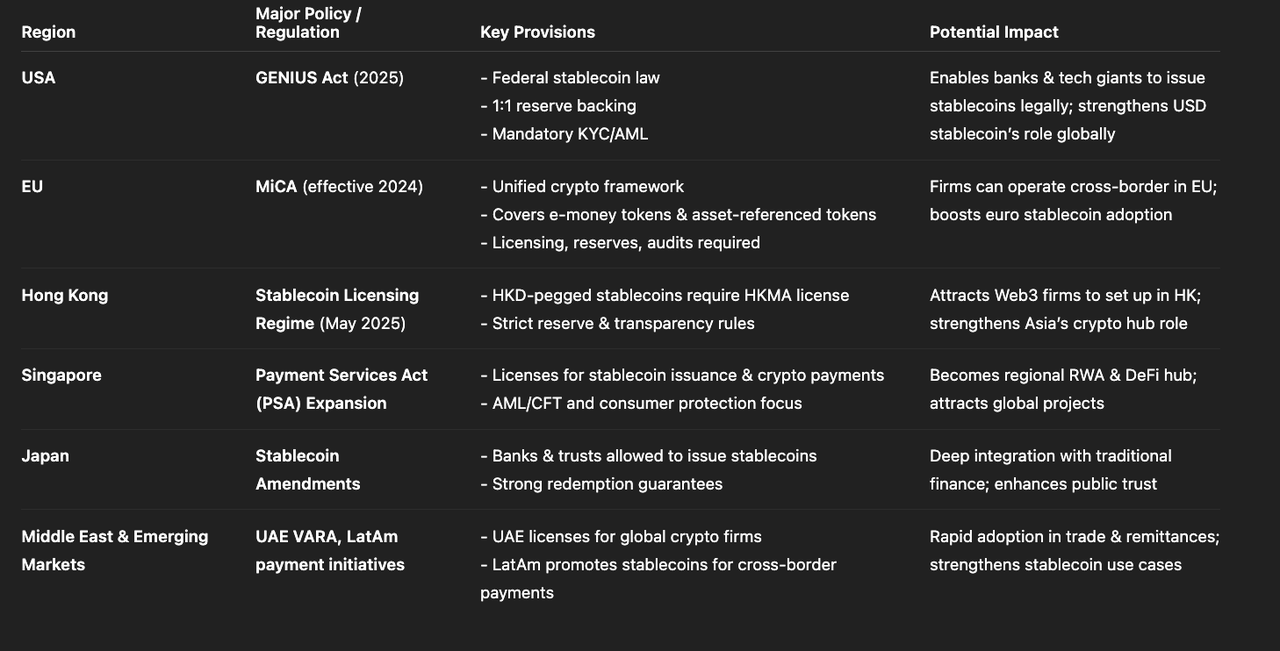

Panorama regulatorio mundial de los criptoactivos (Fuente: Gate Learn Creator Max)

Ley GENIUS en EE. UU. En julio de 2025, el presidente estadounidense firmó la Guaranteeing Economic Norms and Innovative Ubiquitous Stability Act (GENIUS Act), la primera ley federal sobre stablecoins en Estados Unidos. Esta norma establece reglas claras para la emisión y gestión de stablecoins vinculadas al dólar, exigiendo reservas de activos equivalentes al 1:1 en USD y cumplimiento de los requisitos de prevención de blanqueo de capitales (AML) y conocimiento del cliente (KYC). Esta iniciativa no solo aporta transparencia al sector de stablecoins, sino que impulsa tanto a bancos como a grandes tecnológicas a explorar negocios de activos digitales en un marco regulado.

Regulación MiCA en Europa. El Reglamento sobre Mercados de Criptoactivos (MiCA), que entró en vigor en la Unión Europea en diciembre de 2024, proporciona estándares regulatorios homogéneos para los criptoactivos, incluidas las stablecoins. Según MiCA, se exige un riguroso sistema de reservas, licencia de emisor y auditoría periódica para las stablecoins ancladas a monedas fiat como el euro (“tokens de dinero electrónico”) y las respaldadas por cestas de activos (“tokens referenciados a activos”). La implantación de MiCA permite que las empresas cripto operen en toda la UE mediante un “pasaporte”, favoreciendo la atracción de proyectos innovadores legítimos.

Tendencias compliance en Asia. El entorno regulatorio en Asia avanza de forma notable. Hong Kong puso en marcha en mayo de 2025 un sistema de licencias para stablecoins, requiriendo que todas las compañías emisoras de stablecoins referenciadas al dólar de Hong Kong obtengan licencia de la HKMA y cuenten con reservas suficientes. Singapur y Japón agilizan la aprobación regulatoria: la Autoridad Monetaria de Singapur ha otorgado más de 30 licencias a empresas de pagos cripto y stablecoins; los reguladores japoneses están perfeccionando las normas sobre trading y productos financieros cripto. Consultoras y analistas señalan que Hong Kong, Singapur, Japón y otros países de la región Asia-Pacífico han convertido la regulación de stablecoins en prioridad, reforzando la confianza inversora en el desarrollo saludable del sector.

Compliance y dominio institucional en el mercado de stablecoins

Impulso regulatorio

Con la entrada en vigor de regulaciones como la GENIUS Act, el mercado de stablecoins avanza con rapidez hacia la compliance. Reuters apunta que importantes firmas (Bank of America, Wells Fargo, Fiserv, entre otras) ya preparan la emisión de sus propias stablecoins en USD. Estas entidades buscan adoptar los stablecoins para pagos globales y liquidaciones instantáneas, aunque deben ajustarse a los nuevos requisitos regulatorios.

Condiciones de emisión

Las normativas más recientes exigen que los emisores compliance de stablecoins cumplan requisitos estrictos: respaldo 1:1 en activos (USD, bonos del Tesoro de EEUU o activos muy líquidos), auditorías públicas periódicas y políticas rigurosas de KYC/AML. Este marco otorga clara ventaja a los bancos y empresas financieras con licencia y sistemas de compliance avanzados, mientras que las compañías exclusivamente cripto se enfrentan a barreras elevadas de capital y operativas para emitir stablecoins.

Escenario de mercado

Con la clarificación regulatoria, el mercado tiende hacia el liderazgo de instituciones compliant. Por ejemplo, ejecutivos de grandes bancos como Bank of America y Citigroup estudian activamente emitir stablecoins USD bajo compliance. A la vez, firmas tecnológicas y de comercio como Walmart y Amazon investigan el uso de stablecoins para optimizar pagos internacionales y cadenas de suministro. El mercado de stablecoins del futuro se articulará alrededor de entidades líderes con solidez y credibilidad, siendo la compliance y la usabilidad los principales factores competitivos.

Visión global de los segmentos estrella: Layer2, RWA, DePIN, IA + blockchain, recuperación de NFT y gaming en blockchain

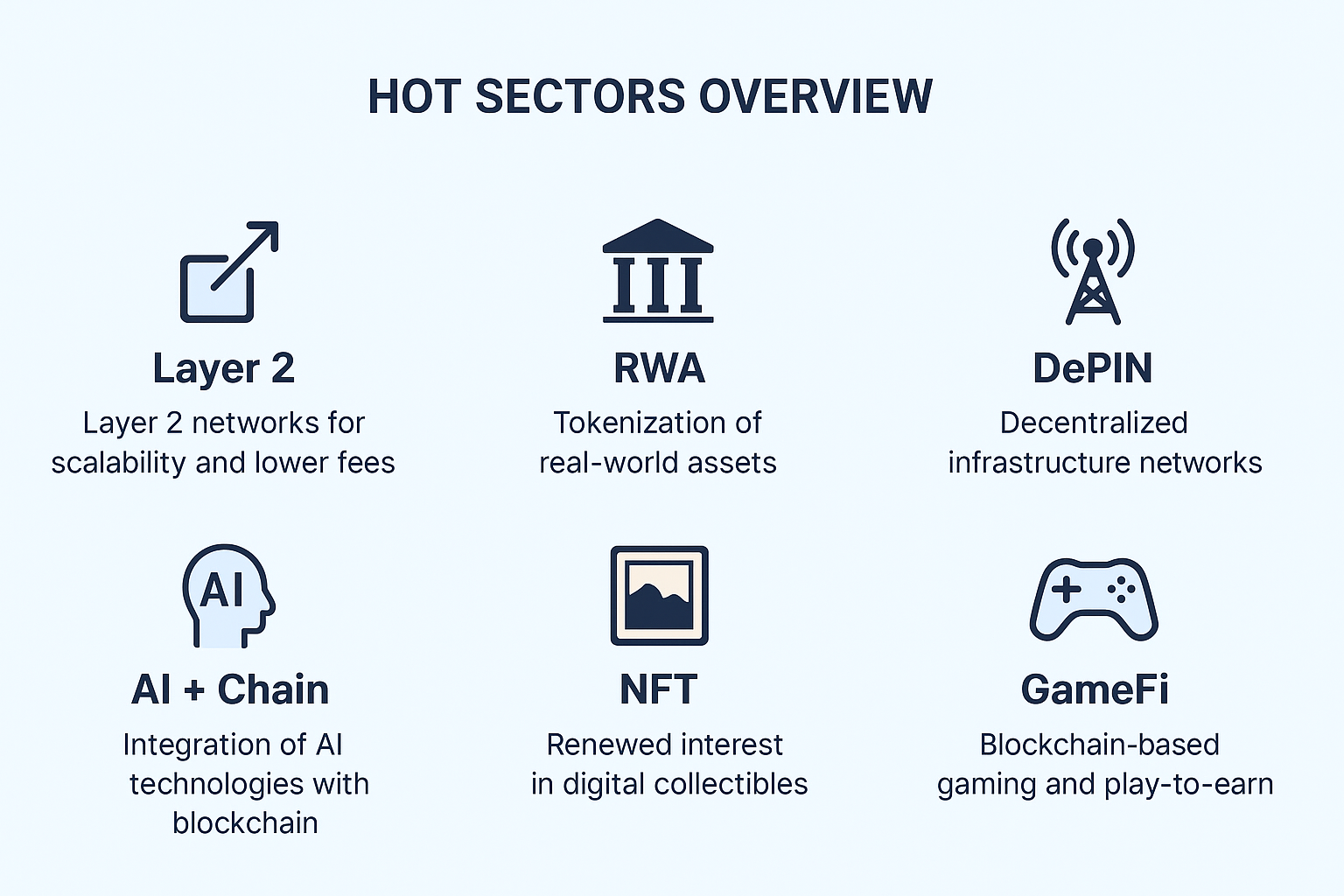

Panorama de segmentos en tendencia actual (Fuente: Gate Learn Creator Max)

Proyectos de escalado Layer2

Las redes Layer 2 en cadenas públicas como Ethereum (Arbitrum, Optimism, zkSync, etc.) evolucionan rápidamente, multiplicando la velocidad de transacción en la red y reduciendo las comisiones. Numerosos protocolos DeFi y proyectos de gaming se migran a Layer 2, descongestionando la red principal y mejorando la experiencia de usuario. Estas actualizaciones dinamizan el ecosistema de Ethereum y otras plataformas de contratos inteligentes.

Tokenización de activos del mundo real (RWA)

El área RWA ha experimentado un crecimiento vertiginoso los últimos años. En 2025, el volumen global de tokens RWA ha pasado de 8,6 mil millones $ a 23 mil millones $ en el año, una tasa de incremento del 260 %. El crédito privado y los bonos del Tesoro de EEUU son los principales activos tokenizados. El fondo de Tesoro on-chain de BlackRock (BUIDL) creció de 649 millones $ a 2,9 mil millones $ en el año, ofreciendo staking y préstamos vía protocolos DeFi como Euler. Este tipo de proyectos conecta activos tradicionales con la blockchain, aportando rentabilidad estable al ecosistema y favoreciendo la integración de instituciones financieras compliance.

Redes descentralizadas de infraestructura física (DePIN)

Los proyectos DePIN impulsan la construcción y gestión de infraestructuras físicas mediante incentivos en tokens. Por ejemplo, la red Helium permite que los usuarios instalen puntos de acceso inalámbricos y obtengan recompensas en tokens. Para 2024, el valor total del segmento DePIN alcanzaba los 25 mil millones $, con más de 13 millones de dispositivos aportando cómputo o servicios al día a diversas iniciativas. Los organismos públicos comienzan a considerar DePIN para mantenimiento de infraestructuras y en ocasiones colaboran con dichos equipos. Aunque DePIN está aún en fase incipiente, su enfoque descentralizado y sus vínculos con la economía real resultan prometedores.

IA + blockchain

La integración de inteligencia artificial y blockchain destaca como una de las grandes tendencias a futuro. La IA se emplea en la automatización de smart contracts (por ejemplo, adaptándose al mercado) y en el análisis de datos on-chain (como detección antifraude en tiempo real), mientras que la blockchain ofrece fuentes de datos verificables y mecanismos de incentivos para modelos de IA. Los oráculos descentralizados como Chainlink exploran agregar outputs de varios modelos de IA en contratos inteligentes, combinando respuestas mediante redes distribuidas para optimizar la fiabilidad. Surgen además proyectos que vinculan el cómputo de IA al tokenomics blockchain, recompensando con tokens el entrenamiento de modelos o la prestación de servicios. En conjunto, las innovaciones IA + blockchain abrirán nuevas aplicaciones y generarán valor añadido a los tokens.

Recuperación de NFT y gaming blockchain

Después de una etapa prolongada de estancamiento, el mercado NFT y los juegos en blockchain muestran síntomas de recuperación en 2025. El valor total de mercado NFT rebota por encima de los 9 mil millones $. En julio de 2025, el volumen mensual de operaciones NFT rondó los 574 millones $, el segundo más alto del año, principalmente por el impulso alcista de Ethereum y la revalorización de los coleccionables. Por otro lado, sectores tradicionales restauran el uso de NFTs: marcas de lujo y desarrolladoras de videojuegos emplean estos tokens para autenticación digital y gestión de comunidades, explorando modelos de negocio innovadores. En gaming blockchain, se contabilizaron unos 5,8 millones de carteras activas diarias en el primer trimestre de 2025 y proyectos populares como “World of Dypians” lanzaron versiones con mecánicas mejoradas por IA. Además, fondos de capital riesgo y de inversión incrementan su exposición a infraestructura de gaming Web3 y nuevos proyectos NFT. El sector de NFTs y gaming blockchain evoluciona de la cantidad a la calidad, poniendo el foco en innovar la jugabilidad y cubrir necesidades reales de los usuarios.

Cómo detectar “falsas recuperaciones” y encontrar oportunidades sostenibles como inversor

Evita las trampas alcistas

Las “falsas recuperaciones” son típicamente subidas breves tras un mercado bajista, que aparentan una ruptura pero se revierten rápidamente. El análisis técnico revela que estas trampas suelen aparecer en los primeros compases del rebote, generando la ilusión de máximos crecientes. Analiza siempre el volumen: si no crece junto con el precio, o si hay retrocesos bruscos tras subidas rápidas, son señales clásicas de falsa tendencia. En tales escenarios, lo más prudente es evitar perseguir precios altos y mantener la cautela.

Indicadores técnicos y gestión stop-loss

Para valorar si una tendencia es sostenible, recurre a indicadores técnicos. Las rupturas de medias móviles y los soportes ayudan a medir la fortaleza; si el RSI entra en zona de sobrecompra sin expansión de volumen, extrema la precaución. Establece stops de pérdida o espera la confirmación del ciclo alcista durante varios días antes de entrar, así reducirás el riesgo. Diversificar en distintos activos y sectores es también clave para capear la volatilidad del mercado.

Criterios fundamentales

Las subidas sostenibles van acompañadas de avances reales y crecimiento de usuarios. Fíjate en factores fundamentales: aplicaciones prácticas, equipos desarrolladores y actividad de la comunidad. Si el precio de un token se dispara sin respaldo en hoja de ruta, base de usuarios o ingresos, sospecha. Por contra, los proyectos que aportan valor económico y pueden sustituir servicios tradicionales son los que captarán interés a largo plazo. Distinguir “falsas recuperaciones” exige separar el ambiente especulativo del valor real; monitorizar datos on-chain (direcciones activas, valor bloqueado) suele ser un método efectivo.

Riesgos de mercado y perspectivas: burbujas, incertidumbre regulatoria y amenazas cuánticas

Riesgo de burbuja

El sobrecalentamiento del mercado genera inquietudes serias sobre burbuja. Algunos analistas advierten que si el ciclo alcista se hincha en exceso, la capitalización total de criptoactivos podría llegar a 12,95 billones $ a finales de 2025 y luego desplomarse hasta 93 mil millones $. Este escenario advierte de la necesidad de cautela incluso en fases alcistas extremas; ningún ciclo alcista está libre de correcciones profundas.

Incertidumbre regulatoria

Pese a la mejora global del entorno normativo, los países aún mantienen diferencias. El WEF indica que EEUU, la UE y Asia deben coordinar regulaciones más a fondo. Cualquier giro brusco en las políticas puede provocar volatilidad extrema: las restricciones en China, la evolución regulatoria en EEUU o cambios en otros mercados influyen directamente en el sentimiento inversor y la liquidez. Mantente atento a la evolución regulatoria mundial para tomar posiciones en el mercado.

Amenaza cuántica

A largo plazo, la computación cuántica representa un gran reto para la seguridad de los criptoactivos. Expertos advierten que la potencia suficiente de ordenadores cuánticos podría romper en segundos los algoritmos actuales de curva elíptica. En la actualidad, cerca del 30 % de los holders de Bitcoin mantienen claves públicas expuestas on-chain, lo que les hace vulnerables a ataques cuánticos futuros. Aunque la industria confía en que los blockchains principales podrán migrar a soluciones resistentes (direcciones post-cuánticas), conviene vigilar los avances criptográficos y actualizar wallets y activos a opciones más seguras a tiempo.

Perspectiva futura

En resumen, el mercado cripto de 2025 alcanza una madurez normativa y tecnológica superior, pero se impone la prudencia. La implementación regulatoria y el avance de la infraestructura apuntan a un crecimiento sostenido a medio-largo plazo, aunque la volatilidad corta persiste. Aplica disciplina en la gestión del riesgo y apuesta por la inversión en valor: fija el foco en fundamentos, innovación de proyectos y diversificación, no te dejes desorientar por fluctuaciones a corto plazo. Solo así podrás aprovechar oportunidades sostenibles en las olas del Crypto Summer.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain