Bullish, originada a partir de EOS, se prepara para su salida oficial en la Bolsa de Nueva York.

El 19 de julio de 2025, CNBC comunicó que Bullish ha registrado oficialmente su solicitud de salida a bolsa (IPO) ante la Comisión de Bolsa y Valores de Estados Unidos (SEC) y prevé cotizar en la Bolsa de Nueva York con el ticker “BLSH”. De este modo, Bullish se suma a Circle y Coinbase como la última compañía cripto que aspira a entrar en los mercados bursátiles estadounidenses.

El folleto muestra que, al cierre del primer trimestre de 2025, el volumen negociado total de Bullish alcanzó 1,25 billones de dólares estadounidenses, con un volumen medio diario superior a 2.500 millones durante el trimestre. El volumen de negociación de Bitcoin alcanzó los 108.600 millones de dólares, lo que representa un incremento interanual del 36%.

Bullish puede no ser ampliamente reconocida en el sector altamente lucrativo de los exchanges centralizados (CEX), pero su trayectoria es digna de mención.

En 2018, EOS acaparó titulares como el supuesto “asesino de Ethereum”. Su matriz, Block.one, se valió de ese impulso para llevar a cabo la ICO (oferta inicial de monedas) más grande y prolongada del sector, con una recaudación de 4.200 millones de dólares.

Tras desvanecerse el entusiasmo por EOS, Block.one cambió de estrategia, presentando Bullish: una plataforma de operaciones de criptomonedas con enfoque regulatorio y dirigida a las finanzas tradicionales. Esta decisión provocó que la comunidad EOS acabase prácticamente apartando a Block.one.

Bullish se lanzó oficialmente en julio de 2021, respaldada por 100 millones de dólares en efectivo aportados por Block.one, 164.000 bitcoins (aproximadamente 9.700 millones de dólares entonces) y 20 millones de tokens EOS. Además, atrajo 300 millones de dólares de inversores externos, entre los que figuran Peter Thiel (cofundador de PayPal), el gestor Alan Howard y el renombrado inversor cripto Mike Novogratz.

Bullish: Enfoque regulatorio, alineación con Circle y distanciamiento de Tether

Bullish apostó desde el primer momento por el cumplimiento normativo, anteponiéndolo al mero crecimiento en volumen.

El objetivo último de la compañía nunca fue maximizar los beneficios derivados de las criptomonedas. Su propósito era consolidarse como un exchange “legítimo” y cotizado.

Incluso antes de su lanzamiento, Bullish pactó con Far Peak, una sociedad cotizada, la adquisición de un 9% de su capital por 840 millones de dólares y una fusión valorada en 2.500 millones. El plan consistía en emplear una vía indirecta para acceder a los mercados y sortear algunos de los obstáculos habituales de una IPO.

En aquel momento, la valoración mediática de Bullish rondaba los 9.000 millones de dólares.

Thomas Farley, antiguo CEO de Far Peak y actual consejero delegado de Bullish, aporta una amplia experiencia en cumplimiento regulatorio. Fue COO y presidente de la Bolsa de Nueva York, posee un historial profesional destacado y mantiene sólidos vínculos con líderes financieros, CEO e inversores institucionales de Wall Street. Además, su trayectoria incluye una notable competencia en ambientes regulatorios y mercados de capitales.

De entre las pocas, pero destacadas, inversiones y adquisiciones externas de Farley, sobresalen proyectos clave del sector cripto como el protocolo de participación de Bitcoin Babylon, el protocolo de reapuesta ether.fi y el medio especializado CoinDesk.

En esencia, Bullish es el exchange de criptomonedas que más aspira a convertirse en actor principal del ecosistema financiero tradicional estadounidense.

Sin embargo, esa ambición ha chocado con la realidad. El cumplimiento normativo resultó ser mucho más exigente de lo previsto.

Con el endurecimiento del marco regulatorio estadounidense, el proyecto de fusión y salida a bolsa de Bullish se frustró en 2022, truncando su calendario de 18 meses. La compañía también consideró adquirir FTX para acelerar su expansión, pero la operación no se concretó. Como alternativa, Bullish dirigió entonces su estrategia hacia Asia y Europa en busca de vías compatibles con la regulación.

Bullish durante la conferencia Consensus en Hong Kong

A comienzos de este año, Bullish obtuvo las licencias Tipo 1 (intermediación de valores), Tipo 7 (servicios de negociación automatizados) y la licencia de plataforma de activos virtuales otorgadas por la Comisión de Valores y Futuros de Hong Kong. También recibió las licencias necesarias de negociación y custodia de criptoactivos de la Autoridad Federal de Supervisión Financiera alemana (BaFin).

Bullish cuenta actualmente con unos 260 empleados a nivel global; más de la mitad trabajan en Hong Kong, y el resto en Singapur, Estados Unidos y Gibraltar.

El enfoque de Bullish orientado al cumplimiento también se refleja en su preferencia por Circle (USDC) frente a Tether (USDT).

En Bullish, las principales parejas de stablecoins para operaciones incluyen USDC, no USDT, pese a la mayor capitalización y trayectoria de esta última. Esta elección pone de manifiesto la decidida apuesta de Bullish por la regulación.

Recientemente, USDT ha sido objeto de una intensificación del escrutinio por parte de la SEC en Estados Unidos, lo que ha debilitado su liderazgo. Por su parte, USDC—lanzada conjuntamente por Circle y Coinbase, ambas firmas de perfil regulatorio—alcanzó la cotización bursátil y se ganó el estatus de “primer activo bursátil basado en stablecoin” gracias a su destacado comportamiento en el mercado. La transparencia y el rigor regulatorio de USDC han sido determinantes para el crecimiento constante de su volumen negociado.

Según el último informe de Kaiko, el volumen de operaciones de USDC en exchanges centralizados se disparó en 2024, alcanzando los 38.000 millones de dólares en marzo—muy por encima de los 8.000 millones mensuales de media en 2023. Bullish y Bybit concentran conjuntamente cerca del 60% de este volumen.

Bullish y EOS: una historia de traición y cambio de identidad

Si hubiera que describir en una palabra la relación entre Bullish y EOS, sería “antiguos socios frente a nueva alianza”.

Tras la publicación de la noticia sobre la presentación confidencial de la IPO de Bullish, el token A (anteriormente conocido como EOS) se disparó un 17%. Sin embargo, la relación entre la comunidad EOS y Bullish ha permanecido fría desde que Block.one dejó atrás EOS para volcarse en Bullish.

En 2017, las cadenas públicas de bloques vivían su apogeo. Block.one publicó el white paper de EOS prometiendo una cadena de bloques de alto rendimiento con un millón de transacciones por segundo y sin comisiones, lo que atrajo a numerosos inversores en todo el mundo. En solo un año, EOS recaudó 4.200 millones de dólares a través de su ICO, batiendo récords y materializando el sueño de ser un competidor de Ethereum.

Pero el sueño fue efímero. Tras el lanzamiento de la red principal, los usuarios comprobaron que la tecnología de EOS no era tan infalible como se prometía. Aunque las transferencias carecían de comisiones, exigían el bloqueo de recursos de CPU y RAM, un proceso complejo y con una pronunciada curva de aprendizaje. Además, las elecciones de nodos pronto dejaron de ser “democráticas”, pasando a estar dominadas por grandes inversores y exchanges, con denuncias de compra de votos y colusión.

No obstante, el factor decisivo en la caída de EOS no fue tanto la tecnología, sino la forma en la que Block.one gestionó sus recursos.

Block.one había prometido inicialmente invertir 1.000 millones de dólares en el desarrollo del ecosistema EOS. Pero, en la práctica, sucedió lo contrario: invirtió masivamente en bonos del Tesoro estadounidense, acumuló 160.000 BTC, se embarcó en proyectos fallidos como Voice, especuló en el mercado bursátil y en la compra de dominios, y apenas apoyó a los desarrolladores de EOS.

El control interno de Block.one recaía totalmente en su fundador, BB, y su círculo más cercano, generando una auténtica “empresa familiar”. Tras la marcha de BM en 2020, la ruptura entre Block.one y EOS fue total.

El lanzamiento de Bullish supuso el golpe definitivo para la comunidad EOS.

BB, fundador de Block.one

En 2021, Block.one anunció la creación del exchange Bullish, respaldado por 10.000 millones de dólares de inversores de renombre como Peter Thiel (PayPal) y Mike Novogratz (Wall Street). Bullish se presentaba como un puente institucional y plenamente regulado hacia el sector cripto.

Sin embargo, ni la tecnología ni la marca de Bullish guardan relación alguna con EOS: no emplea tecnología EOS, no admite tokens EOS, no reconoce la relación y ni siquiera agradeció públicamente a EOS.

Para la comunidad EOS, se trató de una traición manifiesta: Block.one aprovechó los recursos generados por EOS para levantar su “nueva apuesta”, abandonando por completo a EOS.

La reacción fue inmediata. A finales de 2021, la comunidad organizó una bifurcación dura como forma de protesta con el objetivo de eliminar la influencia de Block.one. La Fundación EOS lideró negociaciones que finalmente fracasaron. Con el apoyo de 17 nodos, la Fundación EOS retiró a Block.one todos sus derechos y lo excluyó del gobierno del protocolo. En 2022, la EOS Network Foundation presentó una demanda contra Block.one por incumplir las promesas relacionadas con el ecosistema; en 2023, la comunidad consideró llevar a cabo una bifurcación dura con el fin de aislar completamente los activos de Block.one y Bullish.

Más información: “Nodo de EOS suspende a Block.one: eliminación de la cuenta por decisión de la comunidad.”

Después de la ruptura, la comunidad EOS pasó años litigando por los fondos de la ICO, pero Block.one retiene hasta hoy el control y la propiedad total.

Para muchos miembros de EOS, Bullish no es tanto “un nuevo proyecto” como el símbolo de una traición: una nueva alianza encaminada hacia la bolsa que traicionó los ideales comunitarios en favor del negocio: destacado, pero controvertido.

En 2025, EOS adoptó oficialmente el nombre de Vaulta para romper con su pasado, creando una plataforma bancaria Web3 sobre su blockchain y rebautizando el token EOS como “A”.

Block.one: Con abundante capital, pero ¿dónde está el capital?

La ICO de Block.one, con 4.200 millones de dólares, sigue siendo la mayor de la historia cripto y supuestamente iba a asegurar el crecimiento a largo plazo de EOS y su ecosistema. Sin embargo, cuando los desarrolladores de EOS solicitaron apoyo, Block.one les entregó un cheque de sólo 50.000 dólares, cantidad insuficiente incluso para dos meses del salario de un ingeniero en Silicon Valley.

La comunidad se preguntaba por el destino de los 4.200 millones de dólares.

En un correo del 19 de marzo de 2019 dirigido a los accionistas de Block.one, BM reveló que en febrero de aquel año la empresa mantenía activos por valor de 3.000 millones de dólares (incluyendo efectivo e inversiones externas), de los cuales 2.200 millones correspondían a bonos del Tesoro de Estados Unidos.

¿El desglose de los 4.200 millones? Principalmente, 2.200 millones en bonos del Tesoro (por seguridad y rentabilidad); 160.000 BTC; y otras inversiones menores en acciones y compras (como la fallida adquisición en Silvergate y el dominio Voice.com).

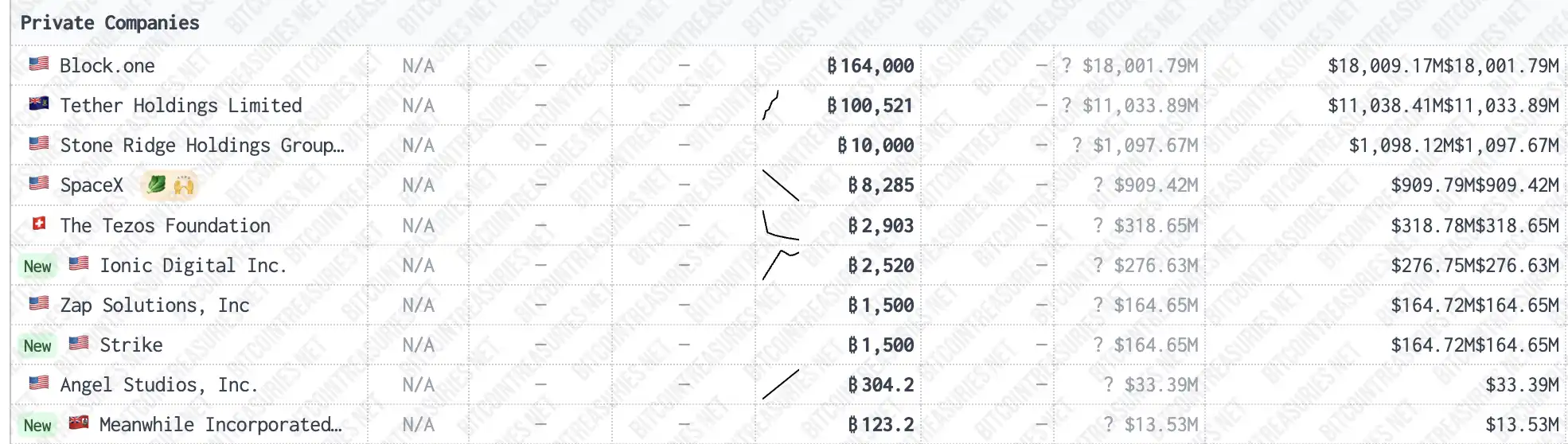

Pocos conocen que Block.one, fundada para desarrollar EOS, es hoy el mayor tenedor privado de bitcoins del mundo, con 160.000 BTC, superando en 40.000 monedas incluso a Tether.

Fuente: bitcointreasuries

Al precio actual de 117.200 dólares por bitcoin, esa reserva equivale a unos 18.752 millones de dólares. Sólo por la revalorización del BTC, Block.one ha sumado más de 14.500 millones de dólares: más de 4,4 veces lo recaudado en la ICO original.

Desde una perspectiva de gestión de tesorería, Block.one representa un éxito absoluto: ha sido aún más visionaria que MicroStrategy y figura entre los equipos más rentables de la historia cripto. Pero los beneficios no se originaron por “construir una blockchain excelente”, sino por preservar capital, incrementar activos y realizar desinversiones a tiempo.

Este ejemplo resume la paradoja de las criptomonedas: en última instancia, no triunfan necesariamente los más innovadores o idealistas, sino quienes mejor se adaptan a la regulación, interpretan el entorno y protegen su capital.

Aviso legal:

- Este artículo se ha reproducido desde [BLOCKBEATS]. Los derechos pertenecen a su autora original [Peggy, Jaleel加六]. Para solicitudes de republicación, contacte con el equipo de Gate Learn, que gestionará el asunto conforme a la normativa vigente.

- Aviso: Las opiniones y puntos de vista expresados en el artículo son exclusivamente de la autora y no constituyen consejo de inversión.

- La adaptación a otros idiomas ha sido realizada por el equipo de Gate Learn. No copie, distribuya o utilice versiones traducidas de este artículo sin mención explícita a Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)