التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

TradFi

الذهب

تداول الأصول المالية التقليدية العالمية باستخدام USDT في مكان واحد

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

New

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

المواضيع الرائجة

عرض المزيد387.27K درجة الشعبية

128.86K درجة الشعبية

439.26K درجة الشعبية

19.51K درجة الشعبية

138.28K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$2.37Kعدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$2.38Kعدد الحائزين:10.00%

تثبيت

خمسة توزيعات أرباح تصل إلى 15٪ لا يستطيع "المال الذكي" تحملها

لم ألتقِ بابني منذ سنوات. لم يضيع وقتًا في الهجوم على قراراتي المهنية.

“لمَ تتلاعب بأمور التمويل؟ التدوين؟ لا مستقبل لذلك.”

حسنًا، من الجيد أن أراك أيضًا، يا صديقي.

“لديك قيمة حقيقية في مجال البرمجيات التي تعمل عليها. التزم بها.”

نصيحته كانت أن أترك وول ستريت له. كان يعمل في شركة ذات اسم كبير. في وقت لقائنا، كنا بعد حوالي خمس سنوات من تخرجنا من الجامعة.

احصل على تنبيهات ترقية المحلل:

اشترك

وفي شكل معارض تمامًا، تجاهلته. وكان ذلك خيرًا لي! ها نحن نتحدث عن الأسهم معًا، والبرنامج الناشئ الذي أرادني أن أركز 100% عليه؟ الشيء لم يحقق أبدًا الكثير من المال. بعت حصتي في 2018 ولم أنظر إلى الوراء أبدًا.

ما أريد قوله؟ رجال وول ستريت لا يعرفون العالم خارج مانهاتن.

لكن الناس يستمعون إلى هؤلاء من وول ستريت كأن كلامهم هو الكتاب المقدس—وهو أبعد ما يكون عن ذلك. لأن هؤلاء الرجال لا يملكون وظائف تتعلق بالاقتصاد السائد يوميًا. هم في الواقع لا يعرفون ما يحدث على الأرض. يحصلون على معلوماتهم من مصادر ثانوية، ثالثة. هم أذكياء، بالتأكيد. لكنهم ببساطة يفتقرون إلى المعلومات.

وهذا هو السبب في أننا نستخدم مشاعر المحللين كمؤشر معاكس. مثل أغلفة المجلات—بحلول الوقت الذي يلتقط فيه المتشددون اتجاهًا، قد يكون ذلك الاتجاه على وشك الانعطاف. لذلك نحن نريد أن نجد أسهمًا حيث يكون المحللون غير مهتمين، أو سلبيين تمامًا، أو ببساطة نائمين على عجلة القيادة. لأن هناك القيمة المختبئة—خصوصًا عندما تكون تلك الأسهم المكروهة تدفع أرباحًا عالية.

أراقب الآن خمسة منها، تدر بين 6.5% و15.6%. لكن أولًا، دعني أريك مدى غفلة المحترفين حقًا. أنت وأنا نعرف كيف يحصلون على وصولهم—بالعسل، لا بالخل. لذلك، بطبيعة الحال، تصنيفات الإجماع على معظم الأسهم تميل إلى أن تكون متفائلة بشكل ساحق.

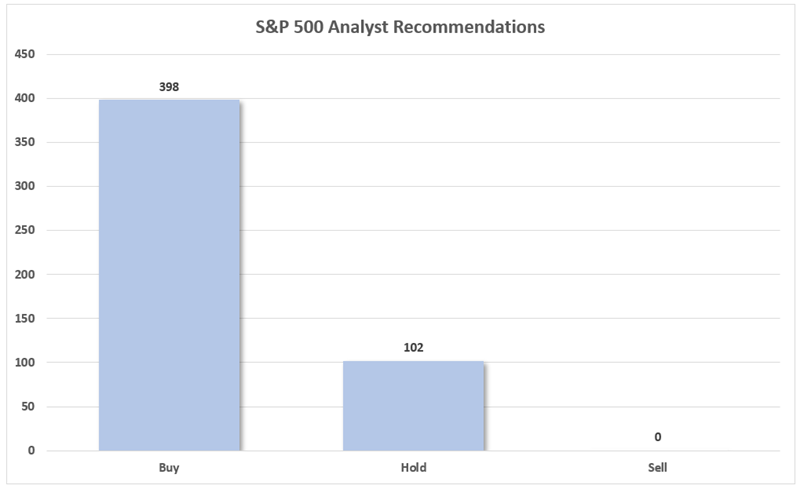

لكن حتى أنا تفاجأت من مدى سخافتها. ألق نظرة على توصيات المحللين الإجماعية على مكونات مؤشر S&P 500:

لا واحدة. بيع واحد.

المصدر: S&P Global Market Intelligence

الشراء يشكل حوالي 80% من التوصيات. والباقي 20%؟ مجرد احتفاظ. لا يوجد بيع واحد بينهم!

تذكر: عادةً ما تتعلق هذه التصنيفات بالـ 12 شهرًا القادمة. وهو نظرة متفائلة بشكل مذهل على كل مكون من مكونات مؤشر S&P 500—خصوصًا مع وجود هذا العدد الكبير من علامات الاستفهام الاقتصادية.

لكن إذا خرجنا عن نطاق مؤشر S&P 500، فإننا نجد بعض التصنيفات الأكثر هبوطًا. وهذه أكثر أهمية بالنسبة لنا. لأنه على الرغم من التوجه المفهوم للمحللين، لا يزال المستثمرون مستعدين لاتباع قيادتهم. تصويبات البيع لديها مجال أكبر للترقية التي يمكن أن تثير الشراء، مما يثير المزيد من الترقيات، ويحولها إلى دورة فاضلة من التصنيفات الأعلى والأسهم الأعلى سعرًا.

وهذا بالضبط سبب وجوب أن نراقب دائمًا سلة البيع: أسماء مثل هذه التي تدفع بين 6.5% و15.6% مليئة بالإمكانات استنادًا إلى المشاعر فقط.

الآن، لنرَ هل تتجاوز هذه الأسماء اختبار الأجواء فقط.

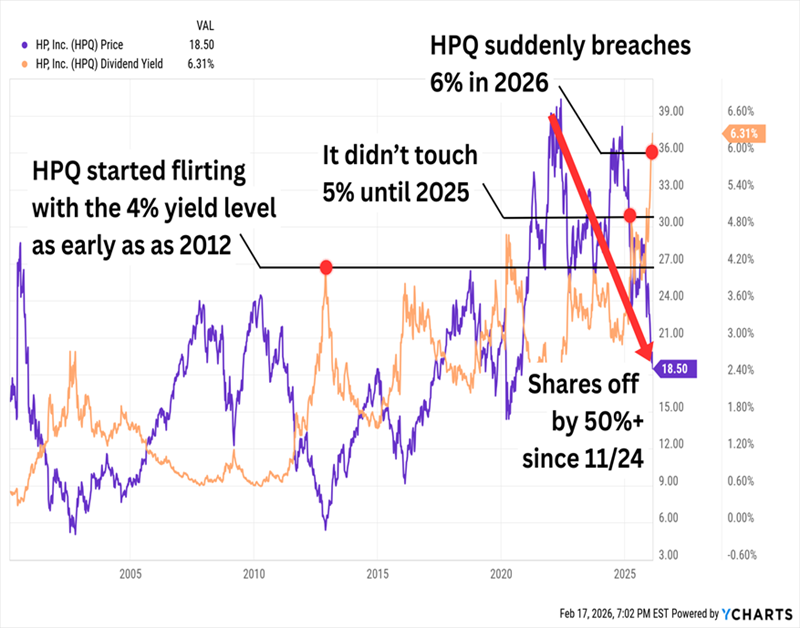

سأبدأ بـ إتش بي إنك. (HPQ، عائد 6.5%)، شركة تكنولوجيا الحوسبة والطباعة الشخصية التي بدأت مؤخرًا تثير اهتمامي بعائد مرتفع. نظريًا، يمكن أن يحدث ذلك من خلال زيادة ضخمة في الأرباح، لكن غالبًا؟ يكون بسبب بدء تراجع الأسهم.

يبدو أن الأمر الأخير هو الصحيح

تشكيلة منتجات HP واسعة جدًا. قسم الأنظمة الشخصية يشمل أجهزة الحاسوب المكتبية والتجارية، واللابتوبات ومحطات العمل—بالإضافة إلى أنظمة نقاط البيع، والشاشات، وحتى أمن النقاط النهائية. الطباعة تشمل الطابعات الاستهلاكية والتجارية، واللوازم، والحلول، والطباعة ثلاثية الأبعاد. ثم هناك قسم الاستثمارات المؤسسية، وهو قسم حاضن ومُستثمر.

تنهار أسهم HP لأن الفرعين الأولين يتأثران بشكل كبير بما يُسمى بـ"أزمة الذاكرة"—منتجو شرائح الذاكرة ببساطة لا يستطيعون مواكبة الطلب المتزامن من مراكز بيانات الذكاء الاصطناعي والإلكترونيات الاستهلاكية. هذا يدفع الأسعار للارتفاع—من المتوقع أن ينمو سعر DRAM بنسبة 14% أخرى في 2026، بينما من المتوقع أن ينفجر سعر NAND بنسبة 140%—ويجبر الشركات على إعادة تسعير عروضها للحفاظ على هوامش الربح.

اجمع كل ذلك مع استمرار انخفاض الاهتمام بالطباعة، بالإضافة إلى خروج الرئيس التنفيذي إنريكي لوريس مبكرًا في فبراير (الذي انتقل إلى PayPal (PYPL))، وليس هناك الكثير مما يعجبنا في HPQ الآن. في الواقع، أنا مندهش أن الإجماع ليس أسوأ. يمكن اعتبار HPQ الآن “احتفاظ متشائم”؛ 8 محترفين ينصحون بالاحتفاظ، مقابل 4 يوصون بالشراء و5 يوصون بالبيع.

وبفضل جهوده، استمر HPQ في رفع أرباحه سنويًا لمدة عقد كامل، بما في ذلك زيادة تزيد عن 3% إلى 30 سنتًا للسهم في نهاية 2025. وما زال العائد يبدو آمنًا جدًا عند 40% فقط من تقديرات أرباح السنة الحالية. لكن قد نرى سكينًا يهبط طالما استمرت مشاكل الذاكرة. وعندما يتغير ذلك، قد يستحق الأمر إعادة النظر من جانبنا.

وينديز (WEN، عائد 7.0%) هو أيضًا “احتفاظ متشائم” (4 شراء / 20 احتفاظ / 5 بيع) وسط انهيار كامل للسهم. انخفضت أسهم شركة البرغر إلى النصف خلال العام الماضي وفقدت 70% من قيمتها منذ بداية 2023. وهذا دفع عائدنا إلى السماء!

وحتى أن وينديز خفضت أرباحها بنسبة 44% في 2025

وكأن الرسم البياني يحتاج إلى مزيد من الدراما، كانت الأسهم تتقلب على أنباء جديدة. ارتفعت WEN بنسبة 14% يوم الأربعاء بعد أن قال المستثمر النشيط تريان فاند مانجمنت إنه يستكشف خيارات استراتيجية، بما في ذلك احتمال الاستحواذ على الشركة. وحتى وقت كتابة هذا، بدأ السهم يتراجع عن تلك الخطوة. هذا النوع من التقلبات يخبرك أن المتداولين يتكهنون بأحاديث الصفقات—وليسون يراهنون على تحول أساسي بعد.

مشاكل صناعة الوجبات السريعة في 2025 كانت موثقة جيدًا، ولم تقتصر على وينديز، ثاني أكبر مطعم هامبورجر سريع في الولايات المتحدة. الأول هو ماكدونالدز (MCD) والثالث هو برجر كينج—جزء من شركة رستورانت براندز إنترناشونال (QSR)—التي عانت أيضًا من تراجع المبيعات في 2025.

لكن بينما تمكنت MCD وQSR من استعادة توازنهما بفضل تحسين تشكيلتهما وعروض الترويج، لم تفعل وينديز ذلك. أبلغت مؤخرًا عن انخفاض بنسبة 11.3% في مبيعات نفس المطعم للربع الأخير من 2025، وقدمّت توقعات أرباح أقل من التوقعات (56-60 سنتًا مقابل 86 سنتًا). الآن، يتوقع المحللون أن تتراجع أرباح 2026 بنسبة حوالي 33%-34%.

ليس بسبب عدم وجود خطة لتحول—أطلقت وينديز “مشروع فريش” العام الماضي لوقف النزيف. لكن نظرة على التفاصيل تظهر تركيزًا كبيرًا على العمليات الخلفية (“تحسين العمالة”، “تعزيز صلة العلامة التجارية”، “الكفاءة الرقمية والمعدات”). ستغلق 5% إلى 6% من أكثر من 5800 مطعم لديها. ستقلل من الإفطار في بعض المواقع. لكن أين الخطة التي تعيد الزبائن فعليًا إلى الباب؟ لا أراها.

وينديز أيضًا تتصرف تحت إدارة مؤقتة؛ كيرك تانر غادر في يوليو 2025 إلى هيرشي (HSY). وليس بالضرورة علامة على الثقة.

ومع ذلك: ليست استدارة وينديز بالضرورة فاشلة. المشكلة أن النتائج الأخيرة تشير إلى أن الانتعاش قد يستغرق وقتًا أطول من المتوقع. بالإضافة إلى ذلك، قد يرغب قائد جديد في تعديل الخطط بناءً على خبرته أو خبرتها.

لكن عائدك لذيذ تمامًا مثل ديف دبل، لذلك إذا استطاعت WEN الحفاظ على الأرباح عند المستويات الحالية، فقد يكون ذلك قيمة توزيعات أرباح عميقة لمحافظنا. الأسهم تحتاج فقط إلى البقاء على الشواية قليلاً أطول في الوقت الحالي.

لننتقل إلى بعض الأسماء الأكثر كراهية حقًا—وبعضها قد نرغب في مراقبته فعلاً.

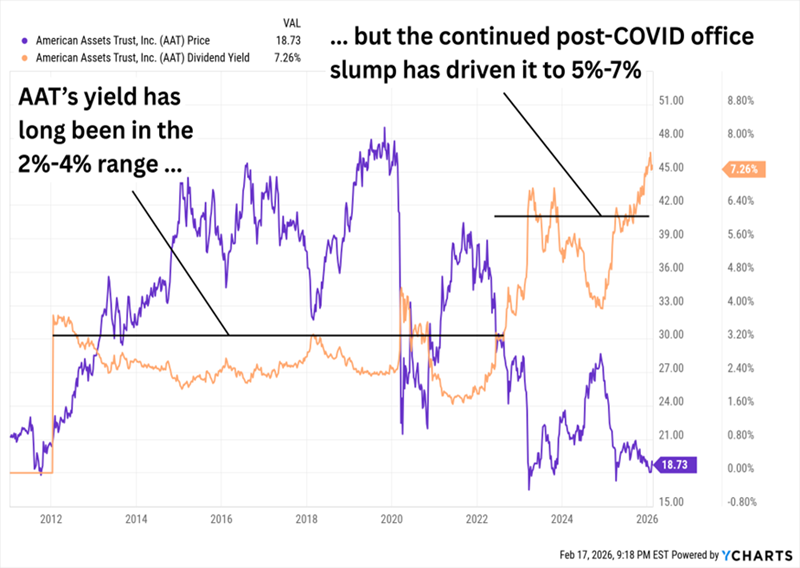

صندوق أصول أمريكا (AAT، عائد 7.3%) هو صندوق استثمار عقاري (REIT) متواضع يضم 31 مبنى فقط على الساحل الهادئ، هاواي وتكساس—لكن تلك المباني تشمل 4.3 مليون قدم مربع من المكاتب، و2.4 مليون قدم مربع من التجزئة، و2302 وحدة سكنية متعددة العائلات، و369 جناح فندقي.

على وجهه، العائد الذي يزيد عن 7% على صندوق استثمار عقاري مثل AAT أقل إثارة للقلق من ذلك على وينديز أو HP، فقط نظرًا لطبيعة الصناعة التي تفضل الدخل. لكن AAT يشبه هذين الشركتين في أن عائده العالي حاليًا له علاقة أقل بنمو توزيعاته (البطيء جدًا) وأكثر بانخفاض سعر سهمه.

RTO لا يزال لم يعيد إحياء AAT

لا عجب أن “الشارع” متشائم بشأن الاسم. AAT لا يوجد لديه سوى أربع توصيات، اثنتان احتفاظ واثنتان بيع. هذا القليل من التغطية أيضًا يُظهر أن المحللين يتجنبون إصدار توصية بيع على الأسهم، غالبًا لأنهم يفضلون الانسحاب وعدم إزعاج الإدارة. (هل تلومهم؟)

الشركة خرجت من عام 2025 قاسي، حيث انخفضت أصول التشغيل (FFO) إلى 2.00 دولار للسهم، من 2.58 دولار في 2024. الخبر السار؟ هو جزئيًا نتيجة لمقارنات سنوية صعبة بسبب عقود إيجار لمرة واحدة. الخبر السيئ؟ هو أيضًا يعكس سوق مكاتب ضعيف جدًا على الساحل الغربي، ومن المتوقع أن يظل كذلك لفترة.

لكن قد يتحسن الأمر في النهاية. تظهر إشارات على أن الأسواق مثل سان فرانسيسكو وسان دييغو قد تكون على وشك القاع. هناك عوامل جذب أخرى لمراقبتنا المعاكسة أيضًا. يتداول AAT عند حوالي 9 مرات تقديرات FFO لعامي 2026 و2027. ويعطي عائدًا يزيد عن 7% بفضل انخفاض سعر السهم. وهذا التوزيع أقل من 70% من تلك التقديرات، وهو ما يُعتبر آمنًا من وجهة نظرنا.

المشكلة أن تلك التقديرات تشير إلى أن الربحية ستظل تقريبًا ثابتة أو تتراجع قليلاً خلال العامين المقبلين. نمو المتاجر نفسها كان حوالي 1% في 2025، مع أمل ضئيل في التحسن هذا العام. وعلى الرغم من أن نسبة التوزيع تبدو منخفضة، فإن AAT يدفع ما يكفي ليكون لديه قليل من المجال لتقليل ديونه العالية أو تطوير ممتلكات جديدة. بمعنى آخر: قد يكون استمراره في دفع الأرباح أقل يقينًا مما تشير إليه نسبة التوزيع إذا أرادت الإدارة تنشيط الأعمال. سنواصل المراقبة، لكننا لم نقرر بعد الدخول.

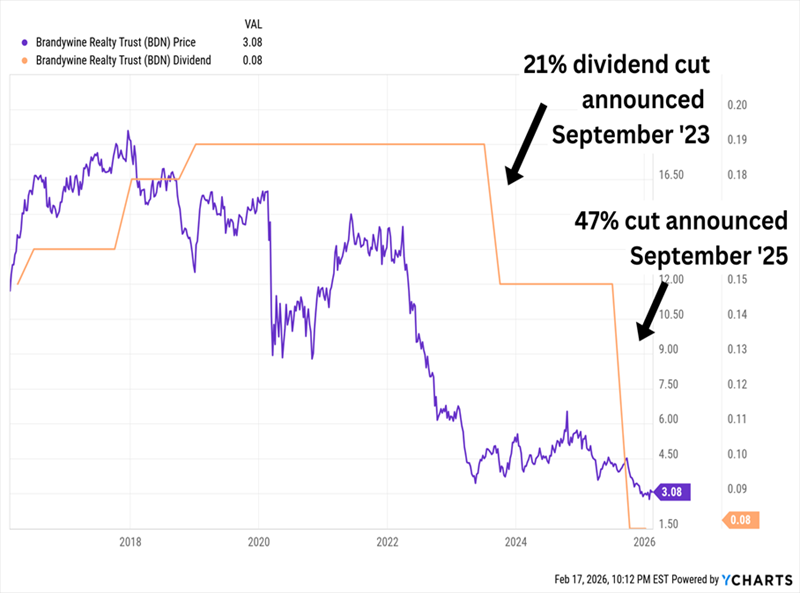

صندوق براندوين ريلتي (BDN، عائد 10.4%) هو واحد من أكبر صناديق العقارات المدمجة (أو “الهجينة”) في الولايات المتحدة. يضم محفظته الكاملة 120 عقارًا، لكن محفظته الأساسية التي تتكون من حوالي 60 عقارًا مركزة بشكل كبير في فيلادلفيا وأوستن—وتشكل حوالي 90% من طبيعتها مكاتب.

نظرت إلى BDN في سبتمبر 2025. حينها، قلت:

وفي نفس الأسبوع، أعلنت BDN عن تخفيض ثاني لتوزيعها خلال ثلاث سنوات. (أتمنى أن أكون مخطئًا في ذلك!)

الاتجاهات السيئة للمكاتب أضعفت توزيع براندوين

مرة أخرى، العقارات المكتبية تمر بوقت عصيب. لا عجب أن المحللين لا يملكون حبًا لبراندوين—ثلاثة احتفاظ، اثنان بيع، ولا توصية واحدة بالشراء.

لكن أريد أن أركز على بعض الإيجابيات الحالية والناشئة التي قد تجعل BDN أكثر جاذبية لنا مستقبلًا.

لا تزال براندوين تدفع 10% على الرغم من انخفاض توزيعاتها بشكل كبير، وتمثل تلك التوزيعات فقط 56% من تقديرات FFO الإجماعية—وهو معدل تغطية أكثر صحة! يتداول السهم عند حوالي 5.4 مرات تقديرات FFO لعام 2026. وتذكّر، ذكرت في سبتمبر أن “المشاريع المشتركة كانت نقطة ضعف براندوين مؤخرًا” بسبب عبء اتفاقات التطوير على BDN. حسنًا، تعمل BDN على تبسيط محفظة المشاريع المشتركة الخاصة بها—على سبيل المثال، اشترت شريكها في 3151 Market St. (فيلادلفيا) خلال الربع الأخير. هذا هو نوع التنظيف الذي نرغب في رؤيته.

لا تزال الصناديق العقارية تواجه المزيد من الرياح المعاكسة أكثر من المؤيدة، والبيئة لنوع ممتلكاتها الأساسية سيئة جدًا. مبيعات الأصول وتنظيف الميزانية العمومية سيساعدان كثيرًا على بناء الثقة في هذا المالك العقاري الذي يمر بوقت عصيب. واحد على قائمة مراقبتنا.

جولدمان ساكس BDC (GSBD، عائد 15.6%) الذي خرج من تخفيض توزيعه في 2025، هو شركة تطوير أعمال (BDC) تقدم تمويلًا للشركات التي تتراوح أرباحها قبل الفوائد والضرائب والإهلاك بين 5 ملايين و75 مليون دولار سنويًا. تمتلك محفظة تضم 171 شركة، وتغطي حوالي اثني عشر صناعة، ومتركزة بشكل كبير في البرمجيات (حوالي 19% من المحفظة المستثمرة).

المصدر: عرض المستثمرين لـ جولدمان ساكس BDC الربع الثالث 2025

لا يوجد لدى GSBD أي توصيات شراء، مع متابعة محللين قليلة تتوزع بين 4 احتفاظ و1 بيع. غياب المشاركة من المحللين أكثر وضوحًا نظرًا لأن GSBD واحدة من أكبر شركات الـBDC وترتبط ببنك الاستثمار العملاق جولدمان ساكس (GS). كنت تظن أن اسم العلامة التجارية ذاتها ستجذب المزيد من الاهتمام!

لماذا الكراهية؟ منذ طرحه للاكتتاب العام في 2015، كان أداء GSBD مخيبًا للآمال. لقد تفوق بشكل كبير على السوق بعد انتعاش السوق من جائحة كوفيد. وخفض توزيعه الأساسي بنسبة 29% في 2025. (كما يدفع GSBD توزيعات إضافية؛ 1.7 نقطة من عائده البالغ 15.6% تأتي من تلك التوزيعات الإضافية.)

لكن هناك سببين يجعلاننا نتابع GSBD رغم تاريخه السيئ: 1.) سعره منخفض جدًا عند 72% من صافي قيمة أصوله (NAV)—خصم 28% على ما يملكه!—و 2.) أنه بدأ يتخلص من محفظته القديمة ويصبح أكثر عدوانية في إبرام الصفقات مؤخرًا.

هذا العائد البالغ 11% أيضًا يُغفل عنه—لكن في وضع أفضل بكثير

أفضل عائد “مكروه” أفضله الآن هو عائد متنوع تمامًا مثل GSBD. لكن بدلاً من محفظة من الشركات الصغيرة (التي لا نحبها في اقتصاد غير مستقر)، هو محفظة سندات ذكية من المتوقع أن تستفيد مع انخفاض أسعار الفائدة.

لكن هذا ليس السبب الوحيد الذي يجعلنا نحبه. هذا الصندوق …

هذه سيرة ذاتية لا يمكن لعدد قليل من المستثمرين في الدخل مقاومتها… ولماذا لا نكون كذلك؟

هذا الصندوق يدفع لنا 1100 دولار مقابل كل 10 آلاف دولار نستثمرها. كل ما علينا هو الجلوس والاسترخاء وترك مدير ماهر يتولى الأمور.

لكن علاوات الصناديق مثل هذه تميل إلى الارتفاع مع زيادة التقلبات ومع خروج المستثمرين من الأسهم النمو إلى مصادر دخل موثوقة كهذه. لا أريد أن تفوت فرصتك. اضغط هنا وسأعرفك على هذا العائد “الصلب” البالغ 11% وأعطيك تقريرًا خاصًا مجانيًا يكشف عن اسمه ورمزه.

أين يجب أن تستثمر 1000 دولار الآن؟

قبل أن تقوم بأول صفقة لك، ستريد أن تسمع هذا.

يحتفظ MarketBeat بسجل لأعلى المحللين تقييمًا وأداءً على وول ستريت والأسهم التي يوصون بها لعملائهم يوميًا.

لقد حدد فريقنا الخمسة أسهم التي يهمس بها المحللون لعملائهم لشراءها الآن قبل أن يكتشف السوق الأوسع… ولم تكن أي من الأسهم الكبرى على القائمة.

يعتقدون أن هذه الخمسة أسهم هي أفضل الشركات التي يمكن للمستثمرين شراؤها الآن…

شاهد الخمسة هنا

7 أسهم ستكون رائعة في 2026

اكتشف الموجة القادمة من فرص الاستثمار مع تقريرنا، 7 أسهم ستكون رائعة في 2026. استكشف شركات على وشك تكرار النمو والابتكار وخلق القيمة التي تهيمن على أسواق اليوم.

احصل على هذا التقرير المجاني