في مرآة عام 2024، بدا قطاع تعدين Bitcoin وكأنه ساحة للناجين، يصارعون بصعوبة خلال حدث التنصيف وصقيع "شتاء العملات الرقمية" المستمر.

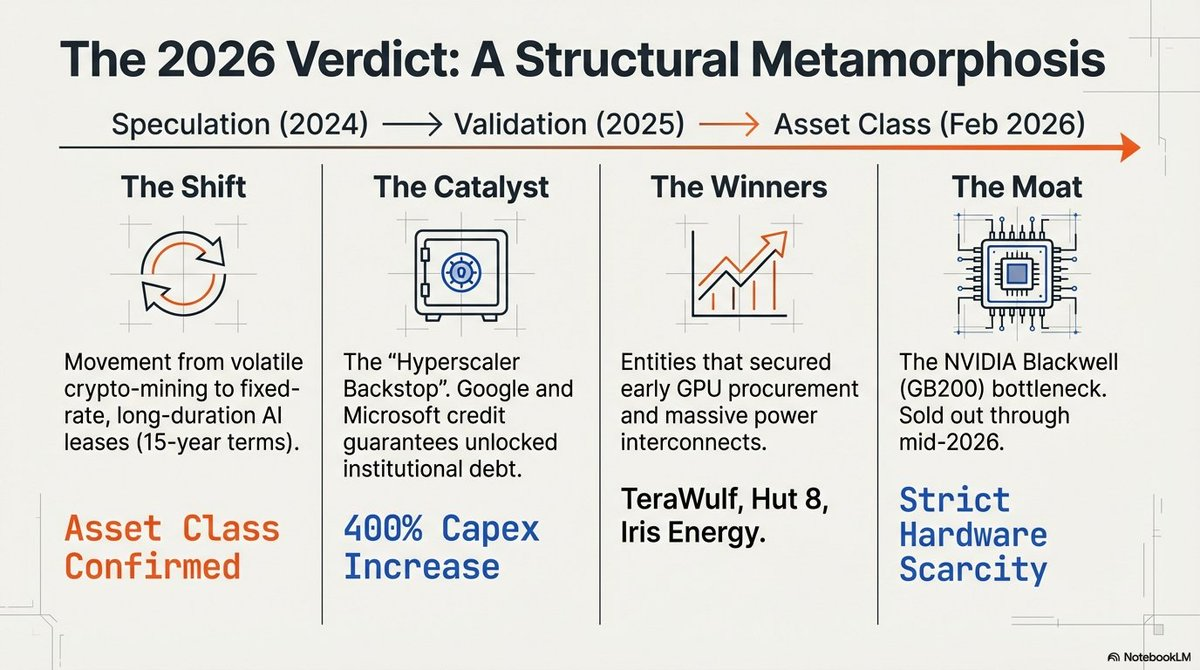

مع حلول أوائل 2026، اختفى ذلك السرد تماماً. فقد شهد القطاع تحولاً جذرياً، لينتقل من مواقع تعدين مضاربة إلى "مصانع الذكاء الاصطناعي" التي أصبحت أساس العصر الحديث.

المحرك الرئيسي لهذا التحول هو حرب موارد قاسية.

مع تصاعد الطلب العالمي على الحوسبة الخاصة بالذكاء الاصطناعي إلى ذروته، انتقل الاختناق من الرقائق إلى الطاقة. الحوسبة عالية الأداء (HPC) تتطلب مورداً لا يمكن تحميله أو إنتاجه بسرعة: الأرض المزودة بالطاقة.

عمال تعدين Bitcoin السابقون، الذين كانوا يُنظر إليهم كحالات متقلبة وهامشية، نجحوا في تحويل استحواذهم على الأراضي والطاقة في 2021 إلى احتكار للبنية التحتية في 2026، ليصبحوا ملاكاً لا غنى عنهم في سباق الذهب الخاص بالذكاء الاصطناعي.

التحول الحسابي الكبير

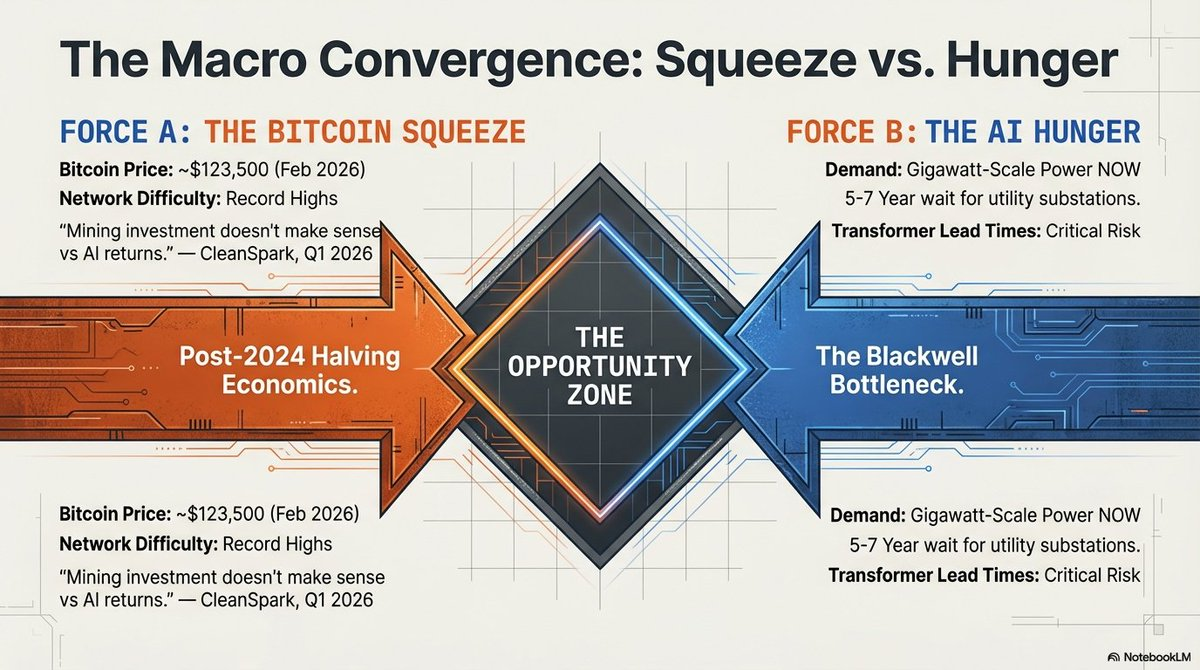

في مشهد 2026، أصبحت الطاقة هي المورد النادر الجديد.

العائق "المادي" الرئيسي الذي يحمي الفائزين في القطاع هو الاتصال بشبكة المرافق. مع امتداد فترة الانتظار لمحطات الطاقة إلى 5–7 سنوات، أصبحت المواقع القديمة المزودة بالطاقة، أي قاعات التعدين السابقة المتصلة بالشبكة، هي الأصول الوحيدة القادرة على تلبية احتياجات النماذج المتقدمة فوراً.

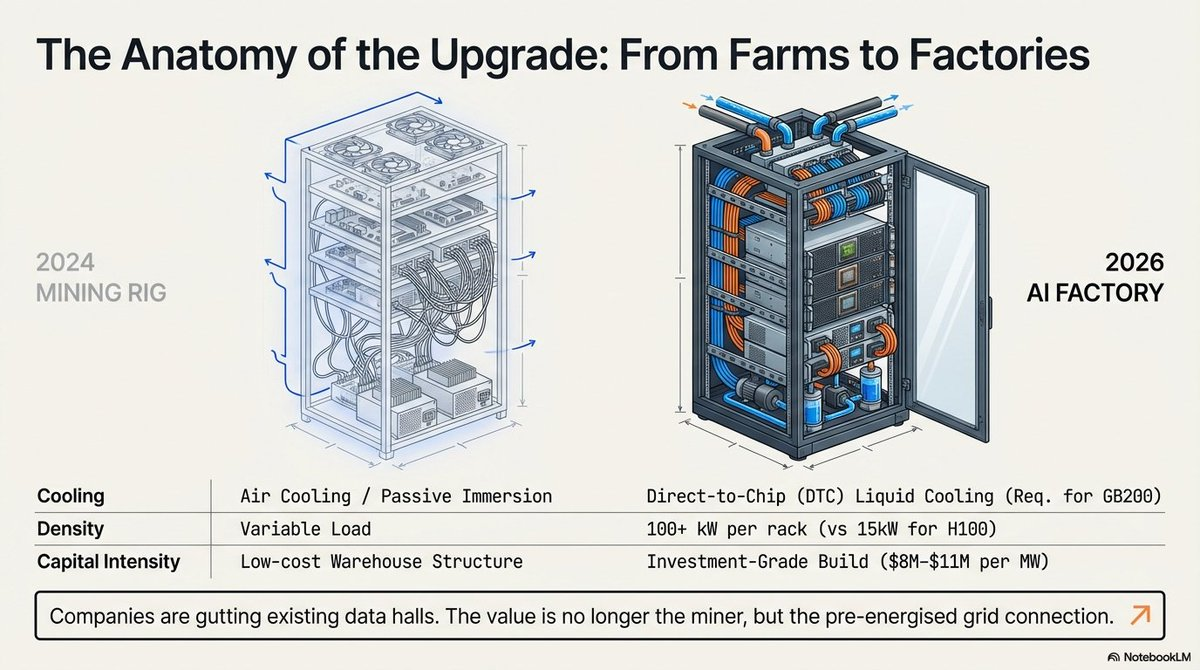

لكن حاجز الدخول تطور من مجرد الاستحواذ على الأرض إلى حصن كثيف رأس المال.

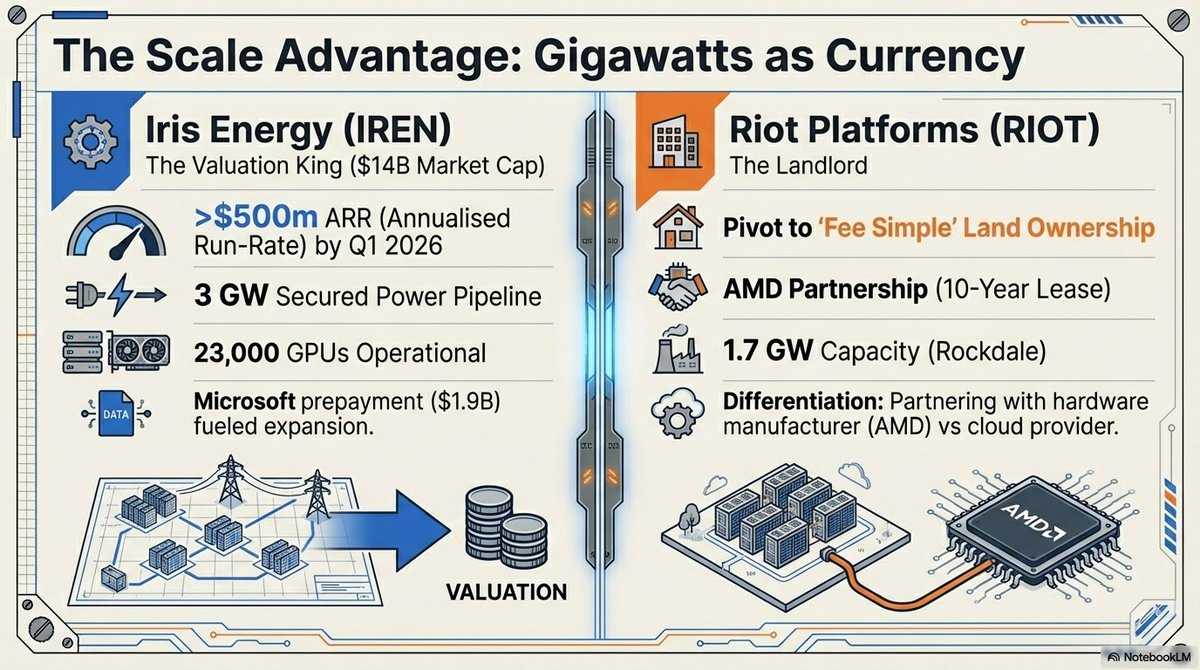

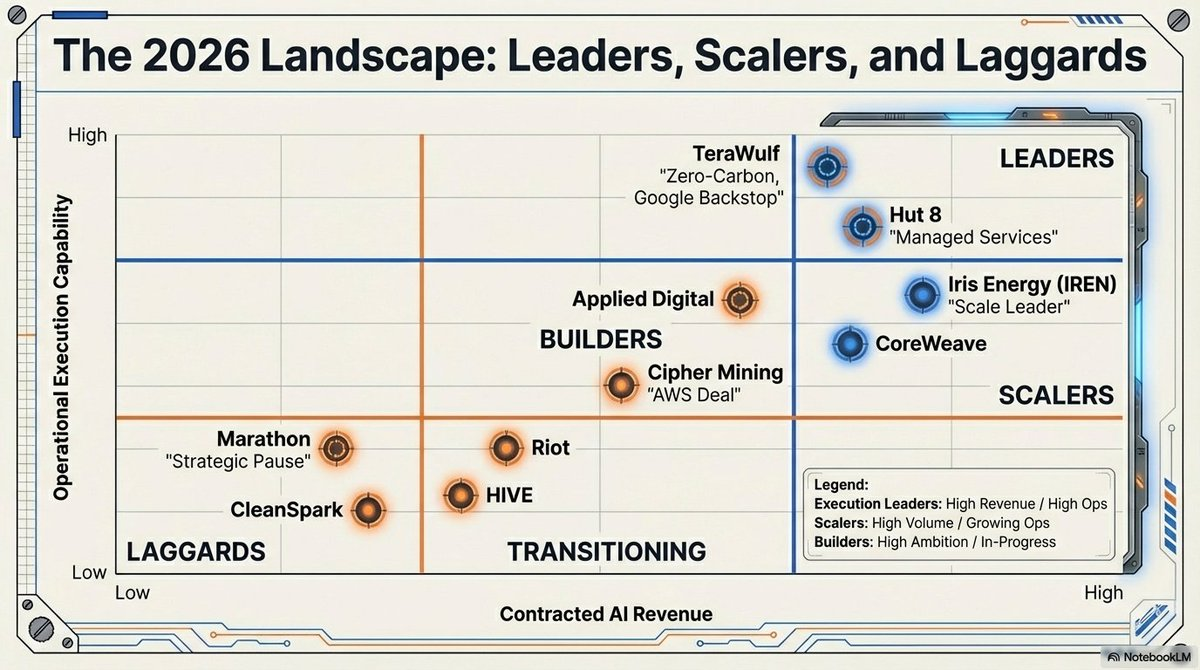

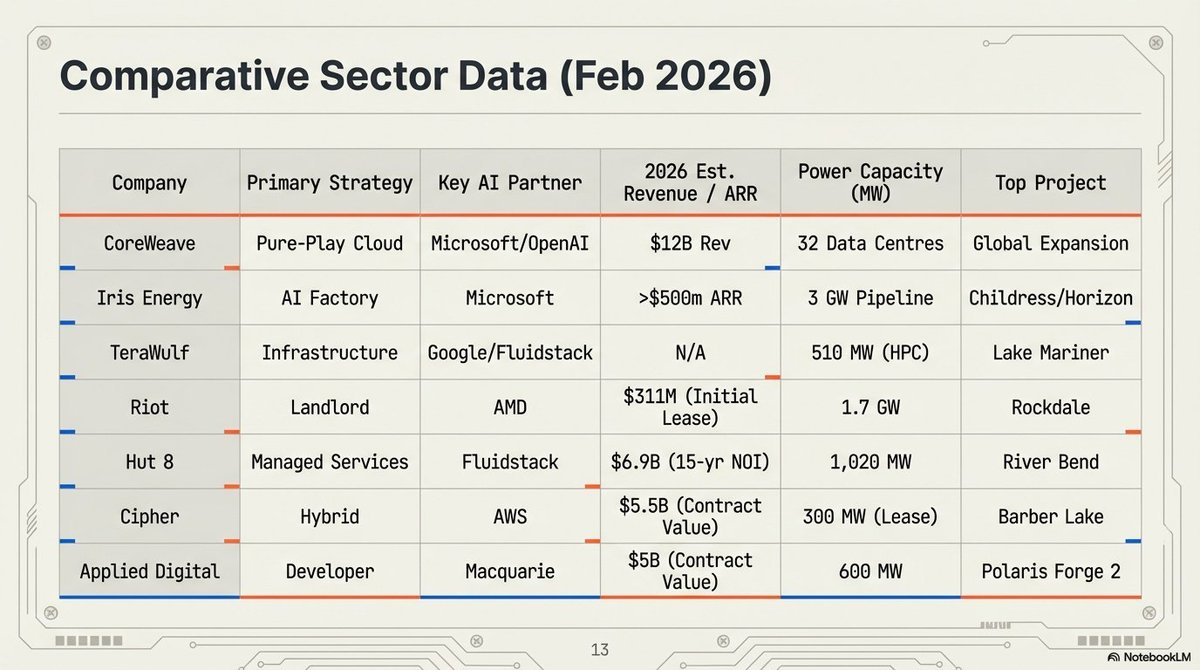

• Iris Energy (IREN): رائدة في القطاع بقيمة \$14 مليار، تستفيد من محفظة طاقة وأراضي ضخمة تبلغ 2,910 ميغاواط لدعم توسع "مصنع الذكاء الاصطناعي" الخاص بها.

• Riot Platforms: تملك قدرة معتمدة تبلغ 1.7 جيجاواط، وقد حولت أصول "مثلث تكساس" إلى مراكز استضافة استراتيجية، وحصلت مؤخراً على عقد إيجار رئيسي مع AMD.

"الدعم الاحتياطي من شركات الحوسبة الضخمة" – نهاية تقلبات العملات الرقمية؟

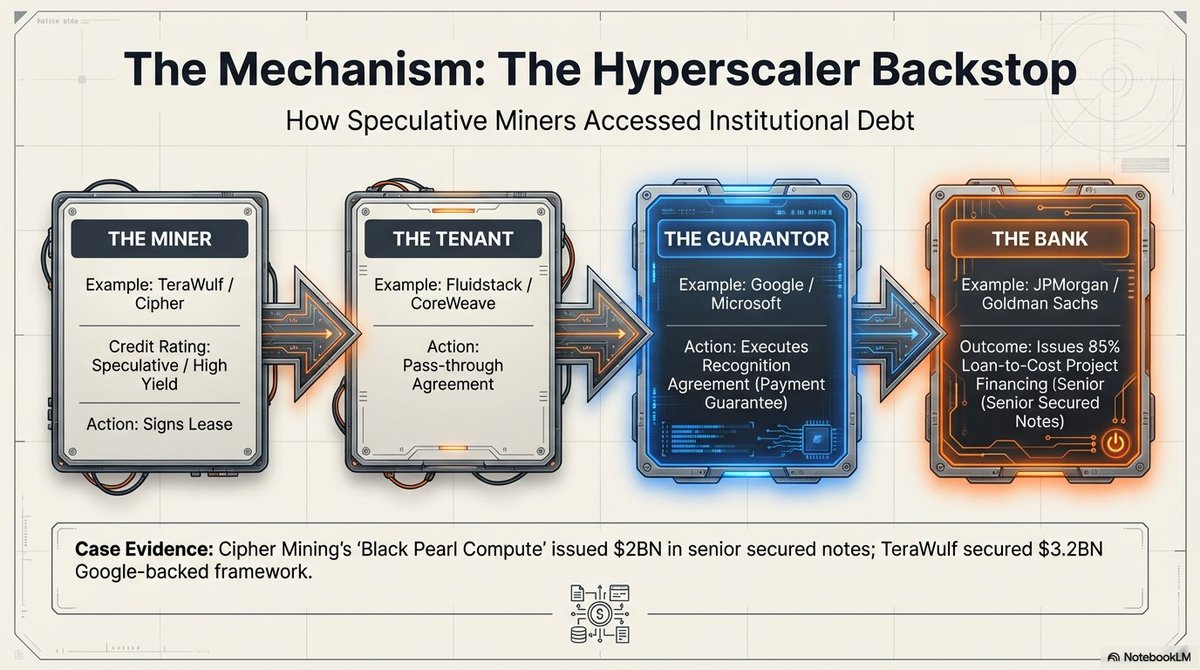

أعمق تحول هو إعادة تسعير نموذج الأعمال بشكل هيكلي عبر "تعزيز الائتمان".

تاريخياً، كان عمال تعدين Bitcoin غير قابلين للتعامل البنكي من قبل المؤسسات المالية الكبرى بسبب تقلب الأصول الأساسية. تغير ذلك مع ظهور "الدعم الاحتياطي من شركات الحوسبة الضخمة".

من خلال "اتفاقيات الاعتراف"، تقدم شركات كبرى مثل Google وMicrosoft ضمانات مالية لمدفوعات الإيجار المقدمة لهؤلاء العمال السابقين.

هذه الآلية تحول مخاطر الإيجار المضاربة لعمال التعدين إلى مخاطر ائتمان شركات التكنولوجيا الكبرى. ونتيجة لذلك، أصبح القطاع قادراً على الوصول إلى أسواق الدين بأسعار تنافسية (%7.125 تقريباً)، مما سمح لشركات مثل Cipher Mining وHut 8 بالحصول على تمويل مشاريع غير مخفف من مؤسسات مثل JPMorgan وGoldman Sachs بنسبة قرض إلى تكلفة تصل إلى %85.

الانتقال إلى نموذج "مالك الأرض" مع شروط "خذ أو ادفع" جذب تدفقاً هائلاً من رأس المال المؤسسي من Vanguard وOaktree وCitadel.

واقع Blackwell ومراكز البيانات تحت الماء

المتطلبات التقنية للذكاء الاصطناعي في 2026 جعلت تصاميم التعدين القديمة ذات التبريد الهوائي غير فقط عفا عليها الزمن، بل أصبحت غير قادرة فعلياً على استضافة التجمعات عالية الكثافة.

منصة NVIDIA Blackwell GB200 NVL72 تستهلك حتى 120 كيلوواط لكل رف، مما يستدعي التحول إلى نظام التبريد السائل المباشر على الشريحة (DTC).

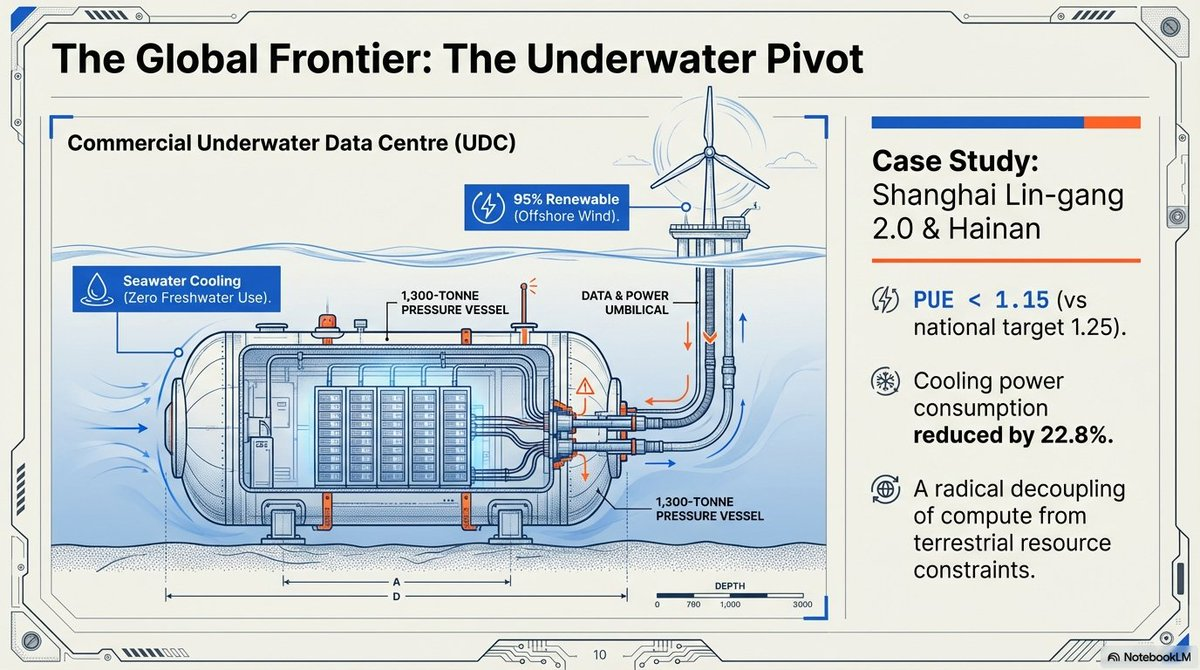

لحل قيود التبريد والمساحة، اتجه القطاع نحو "اقتصاد المحيطات". مشروع Shanghai Lin-gang 2.0 في الصين يمثل ذروة هذا التحول، حيث أنشأ مركز بيانات تحت الماء (UDC) على نطاق تجاري.

-

المعايير التقنية: يحقق المرفق فعالية استخدام الطاقة (PUE) بمقدار 1.15، متجاوزاً الهدف الوطني البالغ 1.25، ويستخدم مياه البحر كمصدر رئيسي لتبديد الحرارة، مما يقلل استهلاك الطاقة الإجمالي بنسبة %40–%60.

-

الهندسة الدقيقة: باستخدام سفن "Sanhang Fengfan" الموجهة بنظام GPS، يتم نشر كبائن وزنها 1,300 طن بدقة دون انحراف، وتعمل بالطاقة من الرياح البحرية لتحقيق فصل جذري عن قيود الموارد البرية.

"خندق Blackwell" وأصحاب المعدات

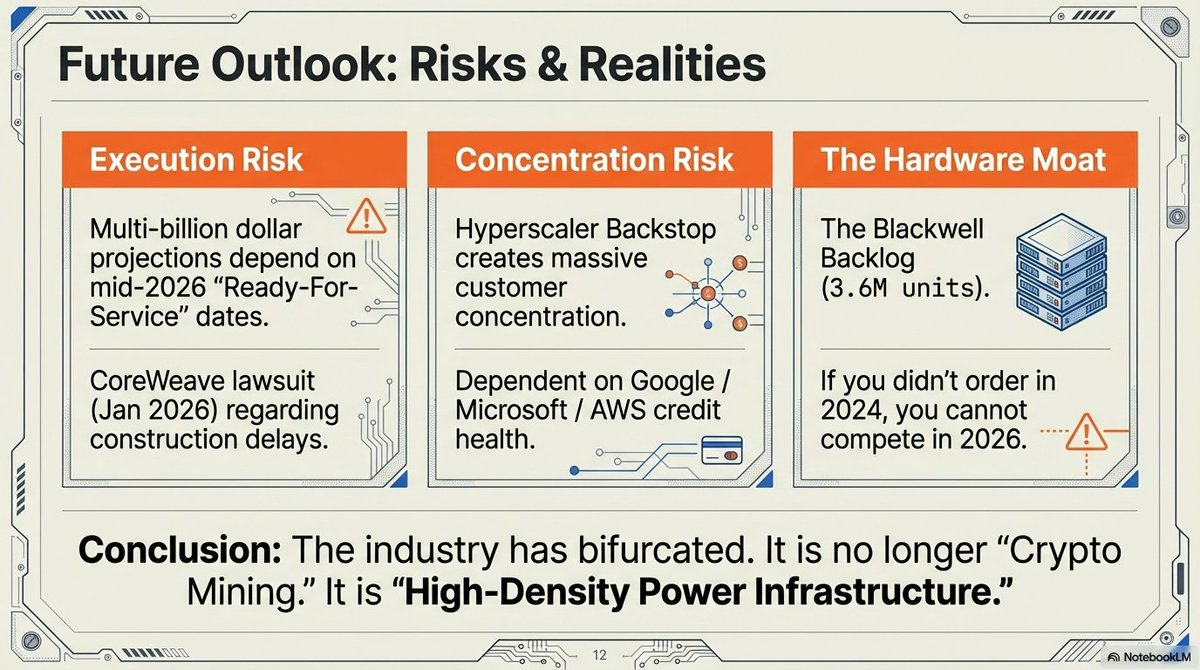

بحلول 2026، رسخ "جدار سلسلة التوريد" تسلسل القطاع. وبسبب بيع بنية Blackwell حتى منتصف 2026، أصبحت سجل الطلبات لعام 2024 حاجزاً تنافسياً أساسياً.

الطاقة بلا رقائق لا قيمة لها، والرقائق بلا طاقة مجرد قطع بلا فائدة. الفائزون هم من حصلوا على كلا الموردين مبكراً.

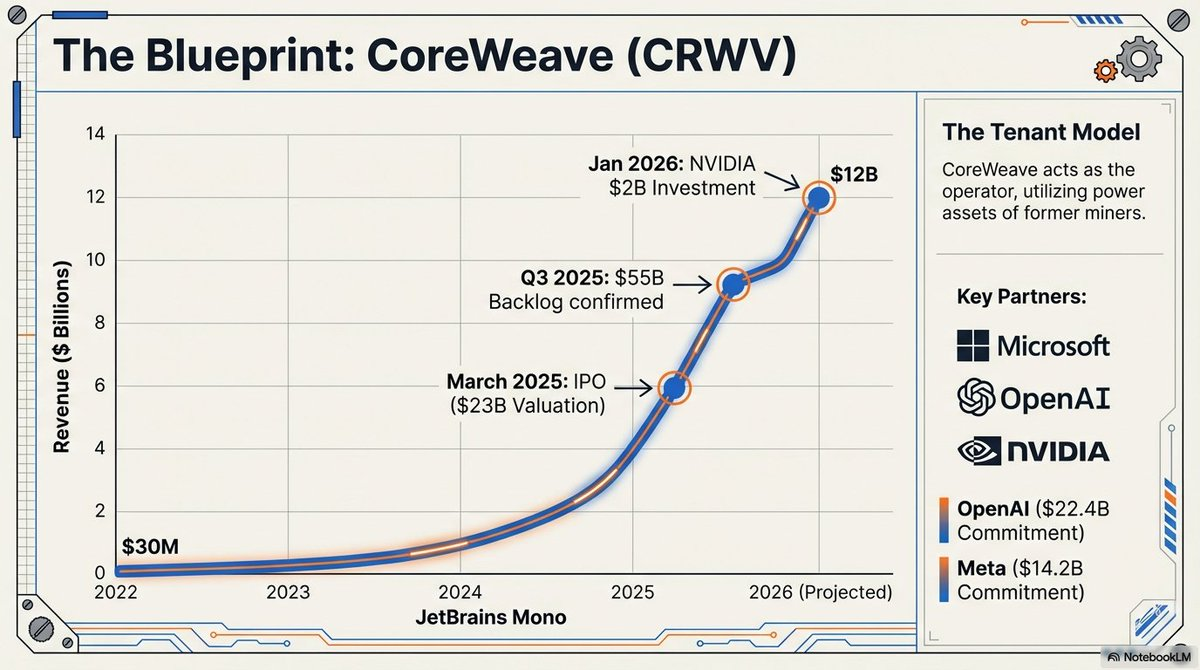

مسار @CoreWeave نحو طرح عام أولي بقيمة \$35 مليار، مدفوع بكمية ضخمة من الأجهزة، بما في ذلك التزام مذهل بقيمة \$22.4 مليار من OpenAI. المتأخرون الذين لم يحصلوا على حصص خلال نافذة 2024 الأولية تم استبعادهم فعلياً من سوق البنية التحتية الأساسية للذكاء الاصطناعي.

"بنية Blackwell لديها تراكم طلبات يبلغ 3.6 مليون وحدة، مما يؤدي فعلياً إلى استبعاد المتأخرين من سوق البنية التحتية الأساسية للذكاء الاصطناعي في المستقبل المنظور." — الرئيس التنفيذي لشركة NVIDIA Jensen Huang، 2026.

ما بعد جهاز التعدين

التحول من "مصانع Bitcoin" إلى "مراكز البنية التحتية الرقمية للذكاء الاصطناعي" يمثل نضوج قطاع كان هامشياً ليصبح حجر أساس في السياسات الصناعية العالمية.

تنتهي حقبة عامل التعدين المستقل، ويحل محلها شركات تحويل الطاقة الصناعية التي تعتبر الحوسبة، سواء كانت SHA-256 أو تدريب نماذج LLM، ناتجاً قابلاً للاستبدال لأصولها الأساسية من الطاقة.

ومع تحول هذه "مصانع الذكاء الاصطناعي" الضخمة إلى عناصر دائمة في شبكة الطاقة، يبقى التساؤل:

هل يمكن لنموذج التعدين المستقل أن يستمر دون تنويع الذكاء الاصطناعي في عالم يتفاوت فيه العائد لكل ميغاواط بشكل كبير؟ والأهم، مع تحول هذه المنشآت من الحمل المرن للتعدين إلى متطلبات الحمل الأساسي الصارمة للذكاء الاصطناعي، كيف ستتكيف شبكة الطاقة العالمية مع عالم لم تعد فيه مراكز البيانات مجرد عملاء، بل أصبحت مهندسي الشبكة نفسها؟

تغيرت أجهزة التعدين، لكن لعبة المراهنة على الطاقة بدأت للتو.

إخلاء المسؤولية:

-

تم إعادة نشر هذه المقالة من [Eli5defi]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Eli5defi]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

-

إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

-

تتم ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.