أبرز النقاط

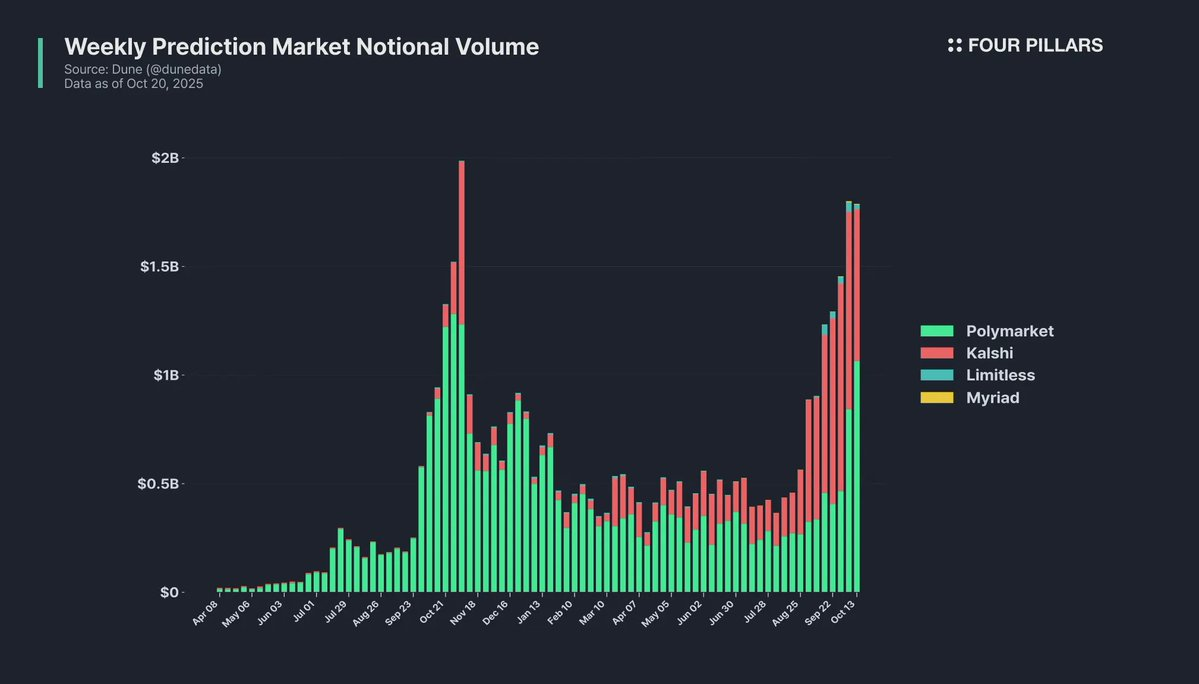

- أدى توسع أسواق التنبؤ إلى جعل الامتثال التنظيمي نقطة قوة في المنافسة، كما يتضح من الصعود السريع لمنصة Kalshi. بينما تم حجب Polymarket عن السوق الأمريكية بسبب عقوبات هيئة تداول السلع الآجلة (CFTC)، تمكنت Kalshi، بفضل تراخيصها الرسمية، من الاستحواذ على الصدارة عبر حملات تسويقية قوية وتوسع قوي في السوق.

- تُعيق تجزئة البيئة التنظيمية العالمية توسع أسواق التنبؤ، إذ تُعد السياسات المحافظة في الدول الآسيوية عائقاً رئيسياً. بينما تظهر الولايات المتحدة مؤشرات لتخفيف التنظيم في عهد إدارة ترامب، تُصنف دول مثل كوريا وسنغافورة وتايلاند أسواق التنبؤ كقمار غير قانوني أو تحجب وصول المستخدمين إليها مباشرة.

- يمكن أن يكون تعزيز اللامركزية وإظهار الفائدة العامة لأسواق التنبؤ عاملاً أساسياً في معالجة الإشكاليات التنظيمية بالدول المحافظة. فالحد من مخاطر التلاعب عبر بروتوكولات اتخاذ القرار بين الذوات مثل EigenLayer، والتركيز على استخدامها كأدوات أكاديمية واقتصادية للتحوط، ضروري لتمييزها بوضوح عن القمار.

1. المشهد المتغير لأسواق التنبؤ بفعل التنظيم

1.1 الصعود السريع لمنصة Kalshi

كان ظهور Kalshi في مسلسل الرسوم المتحركة الشهير "South Park" هو المحفز المباشر لنموها السريع. في سبتمبر من هذا العام، عرضت South Park حلقة ساخرة من صناعة أسواق التنبؤ، ظهر فيها تطبيق Kalshi بشكل بارز عبر استخدام الشخصيات له على الهواتف. بعد عرض الحلقة، ارتفعت حصة Kalshi السوقية بشكل ملحوظ، مما أكد أن الاهتمام الجماهيري انعكس في نمو فعلي للمستخدمين.

ويرجع السبب الجوهري وراء إمكانية هذا التسويق القوي إلى الوضع التنظيمي لـ Kalshi. فبينما تم حجب Polymarket عن المستخدمين الأمريكيين بسبب عقوبات CFTC، استفادت Kalshi، بصفتها منصة مرخصة، من استهداف السوق الأمريكية حصرياً. وأصبح الامتثال التنظيمي ليس فقط وسيلة لتفادي المخاطر القانونية، بل أيضاً أداة مهمة للانتشار والشراكات.

تُظهر تجربة Kalshi أن الامتثال التنظيمي في أسواق التنبؤ يمثل عنصراً أساسياً في المنافسة وليس مجرد قيد. ومع ذلك، يظل تنظيم هذه الأسواق من القضايا الأقل تداولاً في الوسط المهني. تهدف هذه المقالة إلى تحليل البيئة التنظيمية المعقدة لأسواق التنبؤ والجهود المطلوبة لمعالجتها.

2. تنظيم أسواق التنبؤ واستجابات المنصات الكبرى

2.1 تنظيم أسواق التنبؤ

في الولايات المتحدة، تتولى هيئة تداول السلع الآجلة (CFTC) الإشراف على أسواق التنبؤ، وتخضع لقانون تبادل السلع (CEA). وتُصنف خدمات أسواق التنبؤ قانونياً كـ"عقود أحداث" أو "خيارات ثنائية"، وتُعامل كمشتقات تدفع صفراً أو مبلغاً محدداً بناءً على تحقق الحدث الأساسي.

تتطلب أسواق التنبؤ الحالية امتثالاً تنظيمياً شاملاً على مستوى الإجراءات والبنية:

- امتثال قانون تبادل السلع (CEA): يشترط حوكمة عادلة، وآليات رقابة، ومكافحة الاحتيال. وتلزم جميع البورصات بتقديم لوائح تفصيلية والحصول على الموافقة لتطبيق هذه المبادئ.

- قيود أنواع العقود: يُحظر الأسواق المتعلقة بالإرهاب، والاغتيالات، والحروب، والألعاب، أو الأنشطة غير القانونية. وتُسمح عادةً العقود المرتبطة بالمؤشرات الاقتصادية أو الطقس.

- لجنة رقابية تنظيمية: يجب تأسيس لجنة رقابية تضم أفراداً بلا سوابق قانونية، مسؤولة عن الإشراف على البرامج التنظيمية، وإدارة الكوادر، وإعداد التقارير السنوية.

- تخزين بيانات التداول: يجب حفظ جميع بيانات التداول في قاعدة بيانات متاحة لمدة خمس سنوات حسب لوائح CFTC.

- منع التلاعب بالسوق: يحظر قانون تبادل السلع بشدة التداول غير التنافسي، وتداول وهمي، والتضليل، والتداول المسبق، ويُلزم المنصات ببناء أنظمة متقدمة لرصد هذه الأنشطة ومنعها.

تدير كل بورصة لجاناً تأديبية واستئنافية لضمان الإجراءات العادلة، ويجب عليها تأسيس آليات عادلة لتحديد نتائج السوق.

فيما يتعلق بآليات تحديد النتائج، اتبعت Kalshi وPolymarket مسارات مختلفة؛ إذ تعتمد Kalshi على لجنة مركزية لمراجعة النتائج، بينما قدمت Polymarket نظاماً لامركزياً باسم UMA Oracle. وتعمل UMA بآلية "تسوية تلقائية متفائلة" حيث تُقبل النتائج تلقائياً ما لم تكن هناك اعتراضات خلال ساعتين، وتُحل النزاعات عبر تصويت حاملي رموز UMA.

2.2 غموض تنظيمي

تؤدي معاملة أسواق التنبؤ كقمار إلى غموض تنظيمي في الحدود، خاصةً بين قانون مكافحة القمار عبر الإنترنت (UIGEA) ولوائح CFTC. وبينما يستثني UIGEA الأنشطة المنظمة من قبل CFTC من العقوبات، يفتح المجال أمام التحايل التنظيمي وتجاوز القوانين والضرائب المحلية. وفي أكتوبر 2025، حذرت هيئة مراقبة الألعاب في بنسلفانيا الكونغرس من تضارب القانون الفيدرالي مع السلطة المحلية، مع احتمال استمرار الصراعات بين الولايات والفيدرالية.

تظهر الخلافات بشكل خاص في الأسواق المتعلقة بالرياضة والترفيه. فعند إطلاق Kalshi أسواق رياضية في يناير 2025، أصدرت ست ولايات بينها نيفادا ونيوجيرسي وميريلاند أوامر بوقف النشاط فوراً، معتبرة خدمات Kalshi مراهنة غير مرخصة. وردت Kalshi بالاستناد إلى المبادئ الفيدرالية.

2.3 التحديات التنظيمية أمام بروتوكولات أسواق التنبؤ

2.3.1 Polymarket

المصدر: Cointelegraph

نمت Polymarket بسرعة بعد إطلاقها في يونيو 2020، لكنها واجهت في يناير 2022 إجراءً من CFTC بالغرامة بقيمة 1.4 مليون دولار وحجب المستخدمين الأمريكيين لعملها كبورصة غير مسجلة. عملت المنصة خارج الولايات المتحدة لعامين. اعتبرت CFTC أن خدمات Polymarket تُعد "مبادلات" حسب قانون تبادل السلع، ويُسمح بها فقط عبر بورصات مسجلة بـ DCM أو SEF.

في نوفمبر 2024، داهم مكتب التحقيقات الفيدرالي منزل الرئيس التنفيذي Shayne Coplan بسبب شكوك حول وصول المستخدمين الأمريكيين، لكن الأمور تغيرت جذرياً في يوليو 2025 باكتساب Polymarket لشركة QCX LLC المرخصة من CFTC، وحصولها على تراخيص DCM وDCO، وتلقيها خطاب عدم اتخاذ إجراء من CFTC، لتعود رسمياً للسوق الأمريكية.

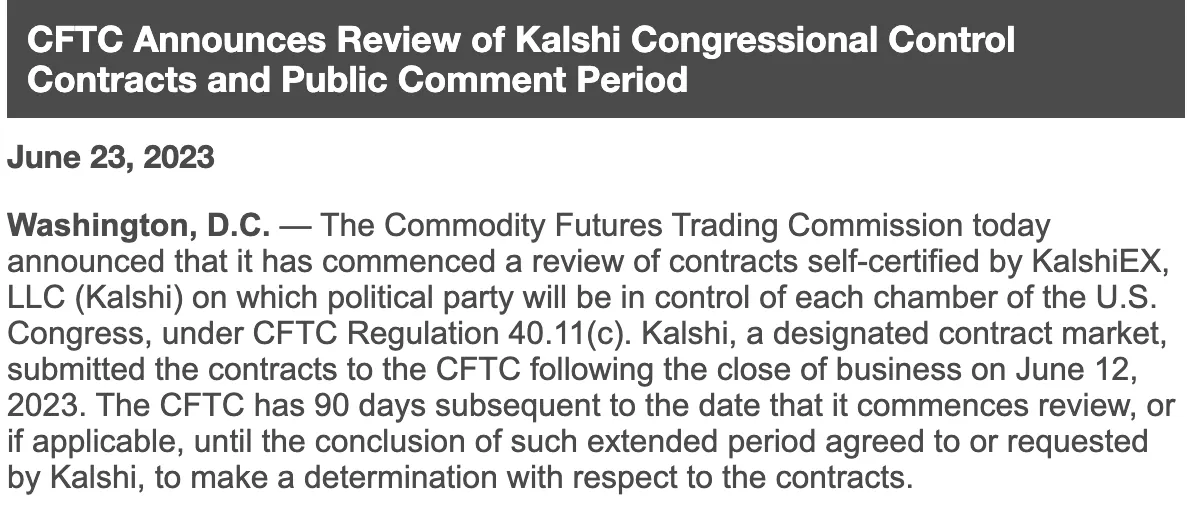

2.3.2 Kalshi

على عكس Polymarket، اختارت Kalshi طريق الامتثال التنظيمي الكامل منذ البداية. ففي 5 نوفمبر 2020، أصبحت أول منصة أمريكية تحصل على ترخيص DCM حصري لعقود الأحداث من CFTC.

المصدر: CFTC

عند إطلاق سوق حول سيطرة الكونغرس في يونيو 2023 من خلال التصديق الذاتي، اعتبرت CFTC أن هذه الأسواق تمثل مراهنة غير قانونية وتخالف المصلحة العامة. رفعت Kalshi دعوى قضائية في نوفمبر وفازت في سبتمبر 2024، وبعد انسحاب CFTC من الاستئناف، تخلصت من الإشكال التنظيمي.

بعد الانتصار، توسعت Kalshi في أسواق الرياضة، وأطلقت أسواق NFL وNHL وNBA وNCAA في جميع الولايات، وحققت أكثر من 500 مليون دولار في حجم التداول خلال March Madness، لكنها واجهت أوامر بوقف النشاط من ست ولايات. ردت بالاستناد إلى المبادئ الفيدرالية، وحكمت محكمة فدرالية في نيوجيرسي لصالحها في مايو 2025.

2.3.3 منصات أخرى

إضافة إلى Polymarket وKalshi، خضعت منصات أخرى مثل PredictIt لتنظيم أمريكي صارم. بدأت PredictIt كمشروع بحثي في نيوزيلندا عام 2014 وحصلت على خطاب عدم اتخاذ إجراء من CFTC، لكنها عملت بحدود 850 دولاراً للعقد و5,000 متداول لكل عقد. بعد سحب الخطاب في أغسطس 2022، حصلت على حكم قضائي لصالحها في يوليو 2025، ومن ثم نالت ترخيص DCM في سبتمبر 2025.

Crypto.com طرحت أسواق توقعات رياضية في 16 ولاية بالتعاون مع Underdog بعد حصولها على تراخيص مشتقات الهامش في سبتمبر 2025، لكنها تواجه تحديات على مستوى الولايات منها خسائر جزئية في محاكم نيفادا. Railbird حصلت على خطاب عدم اتخاذ إجراء في أغسطس 2025 للعمل في مجال تحوط المخاطر بين الشركات.

2.3.4 أجواء تيسير تنظيمي في الولايات المتحدة لأسواق التنبؤ

تظهر الحالات السابقة أن الحكومة الأمريكية أدارت منصات أسواق التنبؤ بمعايير صارمة جداً، لكن البيئة التنظيمية تتغير مع إدارة ترامب. أبدى الرئيس ترامب اهتماماً بنشر احتمالات Polymarket على Truth Social، ويشغل ترامب الابن منصب مستشار مدفوع الأجر في Kalshi وعضو مجلس إدارة ومستثمر في Polymarket. استثمرت شركته 1789 Capital عشرات الملايين في Polymarket. في 29 سبتمبر 2025، أعلن رئيس SEC Paul Atkins ورئيسة CFTC بالإنابة Caroline Pham عن جهود لتوحيد التنظيم، بمراجعة عقود الأحداث بغض النظر عن الحدود، ومنع الثغرات التنظيمية.

3. تحدي أسواق التنبؤ: تجزئة البيئة التنظيمية العالمية

بينما تتجه الولايات المتحدة نحو تقنين أسواق التنبؤ تدريجياً، تتخذ مناطق أخرى مساراً معاكساً. وتطرح هذه التجزئة التنظيمية تحديات خطيرة أمام المنصات العالمية، خصوصاً بفعل السياسات المحافظة في الدول الآسيوية.

3.1 نهج الدول الآسيوية تجاه أسواق التنبؤ

يتخذ المنظمون الكوريون نهجاً شديد التحفظ تجاه منصات أسواق التنبؤ. جميع أسواق المراهنة تخضع لقانون تعزيز الرياضة الوطنية، وتعتبر جميع المواقع غير Sports Toto غير قانونية، مع تعرض المستخدمين والمشغلين للعقوبات. Sports Toto المسموح بها تقدم مراهنات محدودة وتحت رقابة حكومية، بحد أقصى 100,000 وون (~70 دولار أمريكي) لكل تذكرة.

المصدر: Maeil Business Newspaper، أحد أبرز المنابر الاقتصادية الكورية.

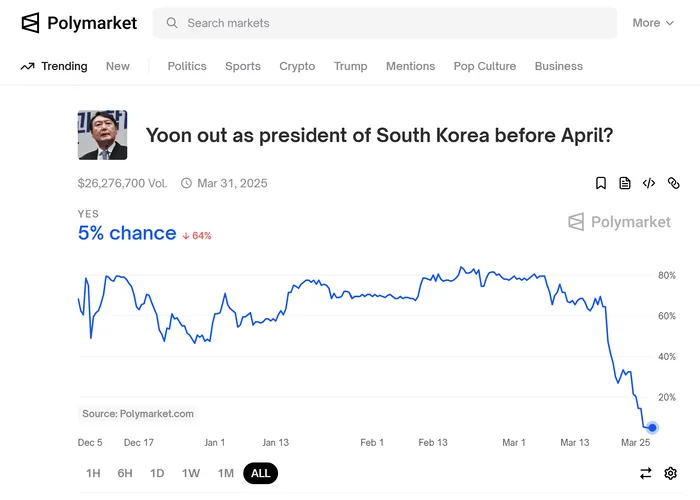

في أزمة عزل الرئيس Yoon Suk-yeol مطلع 2025، ظهرت العديد من العقود السياسية الكورية على Polymarket، مما جذب اهتماماً إعلامياً وجماهيرياً بأسواق التنبؤ. أجمع الإعلام الكوري على وصف Polymarket بأنها "توتو خاص غير قانوني"، وأكد أن القانون الحالي يعاقب المشاركين باعتبارها قماراً.

تعتبر سنغافورة أيضاً أسواق التنبؤ قماراً، وحظرت Polymarket بالكامل في يناير 2025 باعتبارها جهة قمار إلكتروني غير مرخصة. ويواجه المستخدمون غرامة تصل 10,000 دولار سنغافوري وسجن حتى ستة أشهر.

أعلنت تايلاند استعدادها لحظر Polymarket في مؤتمر إدارة مكافحة الجرائم التقنية في يناير 2025 بسبب مخالفة قانون القمار باستخدام العملات الرقمية.

بذلك، تتبنى الدول الآسيوية سياسات شديدة التحفظ، وسيظل ذلك عاملاً حاسماً في توسع المنصات العالمية بالنظر لحصة آسيا في سوق العملات الرقمية.

3.2 الحالات التنظيمية الغربية

حظرت فرنسا Polymarket في نوفمبر 2024، إذ اعتبرت الهيئة الوطنية للألعاب أن المنصة تقدم مراهنات إلكترونية دون ترخيص، وأكدت عدم قانونية المراهنة في فرنسا حتى باستخدام العملات الرقمية.

تحظر كندا استخدام أسواق التنبؤ استناداً إلى حظر الخيارات الثنائية دون 30 يوماً استحقاق منذ 2017 للمستثمرين الأفراد. في أبريل 2025، تسوى قضية Polymarket مع لجنة الأوراق المالية في أونتاريو بدفع 200,000 دولار كندي بعد اعترافها بانتهاك اللوائح.

أما المملكة المتحدة، فتتبع نهجاً أكثر تساهلاً، إذ تناقش هيئة الرقابة المالية إدخال أسواق التنبؤ للبلاد مع Robinhood، حيث يؤكد الطلب القوي في المملكة المتحدة وأوروبا.

4. الخلاصة: مستقبل أسواق التنبؤ وتجاوز التنظيم عبر اللامركزية

تُظهر البيئة التنظيمية العالمية لأسواق التنبؤ تعقيداً كبيراً نتيجة اختلاف السياسات الإقليمية والتفسيرات القانونية، ما يمثل عائقاً أمام توسع المنصات عالمياً واستقرار عملياتها. رغم أن البروتوكولات اللامركزية تهدف لتوفير تداول بلا حدود عبر تقنية البلوكشين، إلا أن الجهات التنظيمية في عدة دول، خاصة الآسيوية، لا تزال تفرض القوانين المحلية وتقيّد النشاط عبر حظر النطاق والعقوبات المباشرة. رغم نجاح منصات مثل Polymarket وKalshi في السوق الأمريكية، يبقى توسع الأسواق العالمية، خصوصاً في آسيا، ضرورياً لتعميم التجربة. بدون مشاركة الأسواق الآسيوية، سيظل تعميم أسواق التنبؤ عالمياً بعيد المنال.

لتوسيع أسواق التنبؤ عالمياً، يجب معالجة أسباب التشدد التنظيمي، وربما اختبارها في بيئات تنظيمية تجريبية.

الأسباب الرئيسية للتشدد التنظيمي هي:

- إمكانية التلاعب بالسوق: الكشف الفوري عن التصويت يخلق عقلية القطيع، ويرجح التلاعب من أصحاب رؤوس الأموال الكبيرة، خاصةً إذا كان تحديد النتائج من جهات محدودة أو دون شفافية.

- تحيز الرأي العام: قد يؤدي ضخ الأموال الكبيرة إلى تحيز النتائج، مما يؤثر على الأحداث الفعلية، خاصة السياسية والاجتماعية.

غموض الحدود مع القمار: تعمل أسواق التنبؤ كمراهنة على نتائج الأحداث، ما يدفع العديد من الجهات التنظيمية لتصنيفها كنشاط قمار.

باستثناء قضية القمار، يمكن معالجة المشكلتين الأخريين جزئياً عبر اللامركزية. أنظمة الأوراكل اللامركزية مثل EigenLayer تعزز الشفافية والمقاومة للتلاعب، من خلال تحفيز المدققين على الإبلاغ عن النتائج الحقيقية ومعاقبة السلوكيات الضارة. رغم استمرار التحديات أمام آليات اتخاذ القرار مثل UMA، يوفر EigenLayer عدالة أفضل عبر آليات التحدي والعقوبات.

أما قضية القمار فتتطلب معالجة استراتيجية بعيدة المدى، مع تراكم حالات عملية تثبت القيمة الاجتماعية لأسواق التنبؤ. الأسواق الأكاديمية مثل Iowa Electronic Markets وGood Judgment Project أثبتت دقة أعلى من استطلاعات الرأي التقليدية في التنبؤات السياسية والاقتصادية. يجب الاستمرار في الإيضاح أن أسواق التنبؤ ليست مجرد قمار، بل آلية لتجميع المعلومات واستثمار الذكاء الجمعي.

منذ نشأة عقود الحبوب الآجلة في شيكاغو عام 1848، توسعت أسواق المشتقات من المنتجات الزراعية إلى الأصول المالية. في عصر التواصل الاجتماعي، قد يكون تصنيف التوقعات الفردية كفئة أصول جديدة وتقديم عقود أحداث عليها تطوراً طبيعياً. وكما وصف Mansour المؤسس المشارك لـ Kalshi، تمثل أسواق التنبؤ "ديمقراطية التحوط"، فهي من الأدوات الأكثر سهولة وكفاءة للتحوط من المخاطر للأفراد والشركات الصغيرة والمتوسطة.

يعتمد مستقبل أسواق التنبؤ على الحوار البنّاء والتعاون بين الجهات التنظيمية والمنصات والمطورين. نحتاج إلى إطار تنظيمي متوازن يحتضن الابتكار ويحمي المستهلكين. على المدى الطويل، ستتفاوت القدرة التنافسية بين الدول التي تحظر أسواق التنبؤ وتلك التي تنظمها بشكل ملائم، خاصة في كفاءة المعلومات والابتكار المالي. ونأمل أن تصبح أسواق التنبؤ جزءاً أساسياً من البنية المالية الحديثة، لإدارة عدم اليقين واستثمار الذكاء الجمعي، وليس مجرد أدوات مضاربة.

تنويه:

- تم إعادة نشر هذه المقالة من [FourPillarsFP]. جميع حقوق النشر محفوظة للمؤلف الأصلي [@ SiwonHuh]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- تتم ترجمة المقالات للغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.