تتحكم الرافعة المالية بشكل جوهري في الدورات المالية. فمن الطفرات والانهيارات السريعة لعملات الميم، إلى الموجات التقنية الممتدة لعقود، يواصل الإنسان ابتكار الآليات والمعتقدات والمنظومات لصناعة ثروات جديدة. لفهم أهمية تقاطع التوكنات والأسهم والسندات، دعنا نستعرض بإيجاز التاريخ المالي العالمي.

منذ عصر الاكتشافات أواخر القرن الخامس عشر، شهدت الاقتصادات الرأسمالية الكبرى التحولات التالية:

- • إسبانيا والبرتغال — الذهب والفضة الفعلي وأنظمة المزارع الاستعمارية القاسية

- • هولندا — الأسهم وهياكل الشركات (شركة الهند الشرقية الهولندية)

- • إنجلترا — معيار الذهب و"مقص الاستعمار" (هيمنة عسكرية، تصميم منهجي، امتيازات إمبراطورية)

- • الولايات المتحدة — الدولار الأمريكي، السندات الحكومية، والقواعد العسكرية الاستراتيجية (تخلي عن الاستعمار المباشر لصالح التحكم في المراكز المحورية)

أخذت القوى الصاعدة نقاط القوة والضعف من سابقاتها—اعتمدت بريطانيا نظام الأسهم، ومارست الولايات المتحدة الهيمنة العسكرية، وغيرهما. الفكرة الجوهرية هي إبراز ابتكارات كل قوة صاعدة. من هنا تبرز سمتان بارزتان للرأسمالية الكلاسيكية:

- • قانون الهيمنة وفق Koep: مثل الميل التطوري نحو التضخم، يتوسع كل مركز اقتصادي (هولندا → إنجلترا → الولايات المتحدة).

- • دورات الدين الاقتصادي: تتضاءل الأصول المادية والإنتاج لصالح الهيكلة المالية. دافع القوى الرأسمالية الكلاسيكية هو ابتكار أدوات تجميع رأس المال المالي.

- • الانهيار النهائي للرافعة: من الأسهم الهولندية إلى مشتقات وول ستريت، تؤدي ضغوط العوائد المتزايدة إلى تآكل الضمانات، وتتراكم الديون دون قدرة على التسوية، وتبرز اقتصادات جديدة.

تعمل الولايات المتحدة حالياً عند أقصى حدود الهيمنة العالمية، ما ينبئ بفترة طويلة من التشابك المالي المتبادل عالمياً.

وفي النهاية، ستخرج السندات الأمريكية عن السيطرة—على غرار معضلات بريطانيا بعد حرب البوير. بينما يتطلب إنهاء المرحلة بسلاسة أدوات مالية مثل التوكنات والأسهم والسندات لإطالة أمد تصفية الديون.

تكوّن التوكنات والأسهم والسندات نظام دعم متبادل: فالذهب وBTC يدعمان السندات الحكومية كضمانات، وتحافظ العملات المستقرة على مكانة الدولار عالميًا، بينما تخفف الخسائر الجماعية من صدمة خفض الرافعة المالية.

ستة مسارات لتقاطع التوكنات والأسهم والسندات

كل مصدر للسعادة ليس في الحقيقة إلا وهمًا مؤقتًا.

القانون الأساسي في المال والأحياء على حد سواء هو النمو في الحجم والتعقيد. في ذروة الفورة، تواجه الأدوات المالية والأنواع منافسة متزايدة تتجلى غالبًا في تطور سمات أو بنى أكثر تعقيدًا، كالأقران أو الريش، مع تصاعد الصراع على الميزة.

انطلقت التوكنوميكس مع Bitcoin، حيث بُني نظام مالي متكامل على السلسلة من الصفر. لكن القيمة السوقية لـBitcoin (٢ تريليون دولار) تبقى صغيرة مقارنة بحجم السندات الأمريكية الذي يقارب ٤٠ تريليون دولار—فالتأثير محدود بطبيعته. وتصب توصيات Ray Dalio المستمرة على الذهب كوسيلة تحوط في نفس الاتجاه.

باتت السيولة في سوق الأسهم رافداً جديداً للتوكنات. سوق ما قبل الطرح العام صار يُظهر إمكانيات التوكننة؛ وتحوّلت الأسهم المرمزة إلى طراز جديد يفوق الشكل الإلكتروني، في حين ستتبوأ استراتيجيات DAT (ترميز أصول الخزانة) مكانة مركزية حتى منتصف ٢٠٢٥.

جدير بالذكر: السندات الحكومية على السلسلة باتت واقعا، بينما لا يزال ترميز ديون الشركات (بما فيها السندات المبرمجة المصدرة من الشركات) في طور التجارب المحدودة.

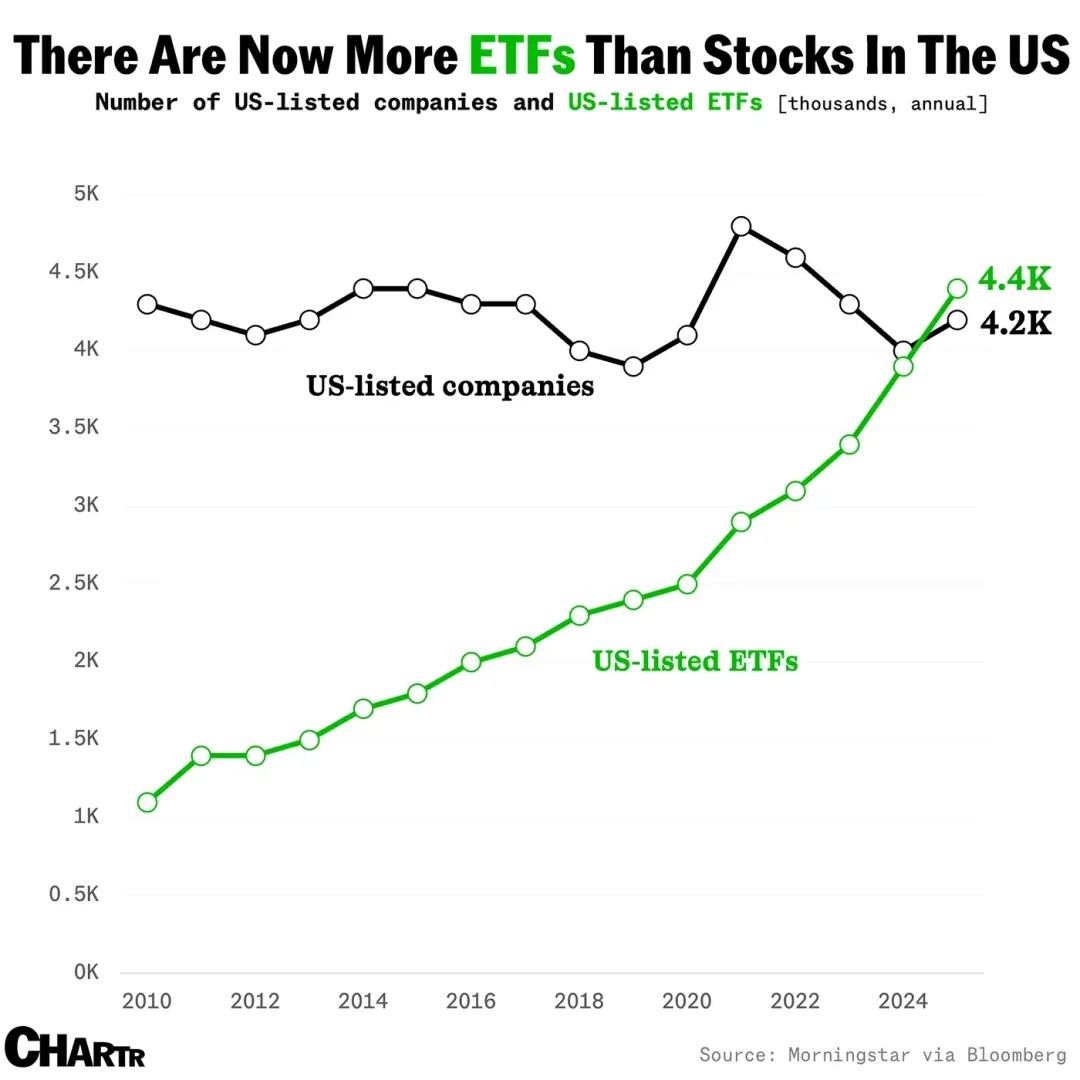

صورة: نمو صناديق المؤشرات المتداولة (ETF)

المصدر: @MarketCharts

تطورت العملات المستقرة لتشكّل ظاهرة قائمة بذاتها. وصارت الأموال والديون المرمزة المعبر عن أحدث موجة في قطاع أصول العالم الحقيقي (RWA)، بينما بدأت صناديق المؤشرات المتداولة المتعددة الأصول التي تدمج بين التوكن والسهم والسند باستقطاب رؤوس أموال المؤسسات. فهل سنرى تكرار تأثير امتصاص السيولة الذي أحدثته صناديق المؤشرات والصناديق المرجعية في العملات الرقمية؟

من الصعب التنبؤ، لكن هياكل مثل DAT للعملات البديلة وصناديق المؤشرات المرهونة مؤشر لبداية حقبة جديدة من تصاعد الرافعة.

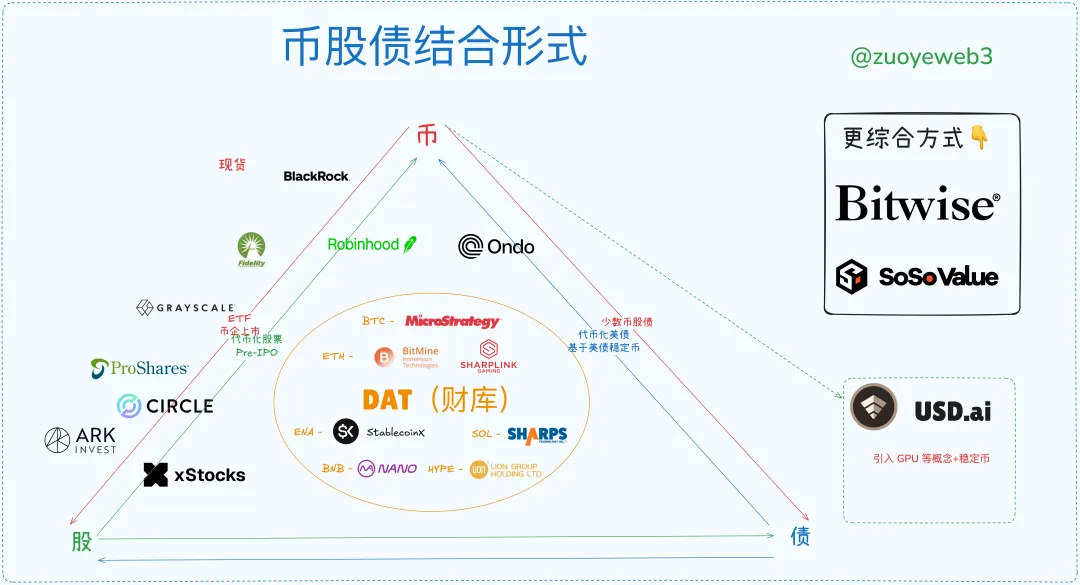

صورة: نماذج التكامل بين التوكنات والأسهم والسندات

المصدر: @zuoyeweb3

تتراجع فاعلية التوكنات كضمانات في DeFi وحتى في التمويل التقليدي. على السلسلة، هناك حاجة إلى USDC وUSDT وUSDS—وهي جميعاً تمثل، بشكل أو بآخر، مشتقات للسندات الأميركية. خارج السلسلة، يزداد زخم العملات المستقرة. في حين سبق لصناديق المؤشرات وأصول العالم الحقيقي أن قدمت نماذج عملية.

الخلاصة: ظهرت ستة نماذج رئيسية لمزج التوكنات والأسهم والسندات في السوق:

- • صناديق المؤشرات المتداولة (تشمل العقود الآجلة، الفورية، المرهونة، والنماذج الشاملة)

- • توكن-سهم (ابتكار استخدامات أصول جديدة على السلسلة عبر الهندسة المالية)

- • طروحات الشركات التوكنية (نموذج Circle يعكس ميل العملات المستقرة لهدف "الحد الأقصى")

- • DAT (مثل مقارنة MSTR توكن-سهم-سند، ETH توكن-سهم، وتوكنات ENA/SOL/BNB/HYPE)

- • ترميز السندات وصناديق الاستثمار (نمط RWA لشركة Ondo)

- • ترميز سوق ما قبل الطرح العام (لم يصل بعد للتيار الرئيسي، لا يزال راكدًا ومحفوفًا بالمخاطر، لكنه يحمل إمكانيات تغيير جوهرية للتمويل التقليدي على السلسلة)

لا يمكن لأي أحد التنبؤ بنهاية دورة الرافعة المالية أو توقيت الخروج من السوق بدقة، لكن يمكن تحديد ملامحها.

نظريًا، يمثل ظهور DAT للعملات البديلة ذروة دورة ممتدة—مثلما يمكن أن يتماسك BTC قرب ١٠٠,٠٠٠ دولار، فإن الدولار والسندات الحكومية الأمريكية مصيرهما أن تتحولا رقميًا. هذا الزخم قد يستغرق عقودًا حتى يُمتص—على غرار الفارق بين حرب البوير وتخلي بريطانيا عن معيار الذهب (١٩٣١-١٩٠٢)، أو من بريتون وودز حتى انقضاء النظام (١٩٧٣-١٩٤٤).

عشرة آلاف سنة مدة طويلة جدًا؛ يجب أن ننتهز الفرص المتاحة الآن. وحتى انتخابات التجديد النصفي الأميركية ٢٠٢٦، تظل أسواق العملات المشفرة أمام عام واعد جديد.

صورة: الوضع الراهن لأسواق التوكن-سهم-سند

المصدر: @zuoyeweb3

حاليًا، تبقى طروحات الشركات التوكنية الأكثر تميزًا وحصرية—إذ لم تنجح سوى قلّة من شركات الكريبتو في الإدراج العام الأميركي، ما يبرز صعوبة تسويق الشركة كأصل مالي.

الاستراتيجية الأكثر واقعية هي إعادة تدوير أصول متميزة، فـBlackRock تهيمن الآن على صناديق المؤشرات الفورية لكل من BTC وETH. ويُتوقع أن تعيد الابتكارات المرتقبة في صناديق المؤشرات المرهونة والشاملة صياغة ديناميات السوق.

برزت شركات DAT (ترميز أصول الخزانة) كجهات وحيدة تجيد التنقل في الدورات الثلاثية بين التوكنات والأسهم والسندات. على سبيل المثال، يمكن إصدار ديون اعتمادًا على BTC لرفع أسعار الأسهم، ثم استثمار فائض السيولة مرة أخرى في BTC. هذا يعكس ثقة السوق في BTC كضمان ويؤكد صحة استراتيجيات التعامل مع BTC كمؤشر للقيمة.

أما شركات خزينة ETH مثل BitMine وSharplink فحققت فقط ربط التوكن بالسهم، دون أن تثبت للسوق قدرتها على إصدار ديون (باستثناء عمليات شراء التوكن). لقد اعترف السوق بقيمة ETH جزئيًا، لكنه لا يقدر شركات خزينة ETH بشكل جوهري، كما يظهر في mNAV الأدنى من ١ (قيمة السهم دون القيمة الحقيقية للأصل).

لكن إذا أصبحت ETH أصلًا متداولًا رئيسيًا، ستتولى المنافسة ذات الرافعة العالية غربلة الشركات، لتبقى رواد السوق ممثلين عن ETH بعد دورة الرافعة.

لا تزال الأسهم المرمزة أقل حجمًا من DAT أو IPO أو صناديق المؤشرات، لكنها تملك أعلى الإمكانيات. صارت الأسهم اليوم إلكترونية وتعتمد على الخوادم، وستصبح في المستقبل أصولًا رقمية بالكامل على السلسلة. تحركات Robinhood ETH L2، وxStocks على Ethereum وSolana، ومنصة SuperState لترميز أسهم Galaxy على Solana كلها تشير إلى هذه الوجهة.

في المحصلة، ستتنافس الأسهم المرمزة عبر Ethereum وSolana، على أن تبقى الخدمة ذات طابع تقني أكثر وتغيّرًا أقل في الاستحواذ على الأصول. سيتركز تأثير السوق على ETH أو SOL.

يتجه ترميز السندات والصناديق نحو هيمنة طرف واحد (مثل Ondo)، بفعل الفصل بين السندات والعملات المستقرة. توسيع نطاق RWA يجب أن يشمل أصولًا غير السندات—على غرار العملات المستقرة غير الدولارية—وهي فرصة توسع ضخمة مستقبلا، لكنها تتطلب أمدًا طويلاً.

تتخذ عملية ترميز ما قبل الطرح العام شكلين: (1) تجميع رأس المال قبل شراء الأسهم، و(2) شراء الأسهم أولًا ثم توزيع التوكنات. تعمل xStocks في السوقين الثانوي وما قبل الطرح العام. السر هو تحفيز ترميز الأسواق الخاصة لتوسيع مشاركة الجمهور—ما يوضح آلية توسع العملات المستقرة.

تسمح الأطر القانونية الحالية بمناورة تنظيمية، لكنها بحاجة لتعديلات كبيرة. لن تصل ترميز ما قبل الطرح العام بسرعة إلى التداول العام لأن جوهر القضية هو قوة تسعير الأصول وليس التقنية فقط. سيقاوم موزعو وول ستريت بصلابة تلك التغييرات.

بخلاف ذلك، يمكن فصل توزيع الأسهم المرمزة عن الحوافز: "يبحث مستثمرو الكريبتو عن الحوافز أكثر من الحقوق." هناك سوابق ضريبية وتنظيمية للدخل السهمي عالميًا، والانتقال للسلسلة التقنية ليس عقبة.

للمقارنة، تنافس ترميز ما قبل الطرح العام قوة تسعير وول ستريت، في حين تعظم الأسهم المرمزة عوائدهم عبر توسيع قنوات التوزيع والسيولة، ما يجعل الحالتين مختلفتين تمامًا في جوهرهما.

أسواق صاعدة متداخلة، وأسواق هابطة قاسية

دورات الرافعة المالية غالبًا ما تحقق نبوءاتها الذاتية. كل محفز صاعد يشعل عدة موجات من الرواج، فتنتفخ الرافعة في النظام بأكمله. وفي الهبوط، تتبادل المؤسسات الضمانات وتبيع أولاً العملات الأعلى مخاطرة للهروب نحو الملاذات، بينما يتحمل الأفراد الخسائر—سواء طوعًا أو تحت الضغط.

ومع صفقات بارزة—شراء Jack Ma للـETH، استحواذ China Renaissance على BNB، وإصدار CMB International لصناديق مرمزة على Solana—تستخدم المؤسسات العالمية البلوكشين لربط الأسواق، دافعة نحو عصر مالي جديد.

تجسد الولايات المتحدة قانون Koep—أقل تكلفة، أعلى كفاءة وأقصى حجم—لكنها تواجه ترابطًا غير مسبوق في التعقيد. لم يعد "مبدأ مونرو" قابلاً للتطبيق في الاقتصاد الحديث؛ قد يتشعب الإنترنت، لكن يظل البلوكشين موحدًا طبيعيًا، مع L2s وعقد وأصول يمكنها التفاعل على Ethereum.

عمليًا، تكامل التوكن-سهم-سند هو تبادل مراكز بين صُناع السوق والأفراد. وتظهر بوضوح ظاهرة "ارتفاع Bitcoin وتباطؤ العملات البديلة؛ هبوط Bitcoin وانهيار العملات البديلة" في ديناميكيات السلسلة.

دعنا نوضح الآلية:

- أثناء الأسواق الصاعدة، تستخدم المؤسسات الرافعة لشراء ضمانات منخفضة التقلب، وفي الأسواق الهابطة تبيع الأصول البديلة للحفاظ على الأصول عالية القيمة.

- يفعل المستثمر الفرد العكس: يبيع BTC/ETH/العملات المستقرة في فترات الرواج لشراء التوكنات الأكثر تقلبًا، لكن بمجرد عودة السوق للهبوط يضطر لبيع الأصول الأساسية لدعم مركزه في البدائل المعززة.

- تتحمل المؤسسات تراجعات أكبر وتشتري الأصول عالية القيمة من الأفراد، مما يزيد مرونتهم ويضطر الأفراد لبيع المزيد.

- تنتهي الدورة بانهيار الرافعة المالية. إن فقد الأفراد الزخم انتهت الدورة؛ وإن فشلت المؤسسات ظهر خطر نظامي وتضرر الأفراد أكثر إذ انتقلت الأصول القوية بالفعل للمؤسسات.

- تنتشر خسائر المؤسسات اجتماعيًا. أما الأفراد فيصير استخدامهم للرافعة عبئًا ورسومًا لصالح المؤسسات. التفوق على النمط السائد صعب كالتوجه للقمر.

تصنيف الضمانات وتقييمها سطحي—العامل الحاسم هو تسعير الرافعة حسب التوقعات السوقية للأصول.

لذا تنهار العملات البديلة بشكل أعنف نسبياً؛ فالأفراد أكثر تعطشاً للرافعة من المصدرين. في السوق الهابط يصبح الأفراد الطرف المقابل للنظام. تمتلك المؤسسات محافظ متنوعة واستراتيجيات تحوط متقدمة، بينما يتحمل الأفراد العبء الأكبر.

في جوهره، توظف التوكنات والأسهم والسندات الرافعة والتقلب لصالحها. ويمكن للهندسة المالية، مثلاً، تصميم عملة مستقرة هجينة محايدة المخاطر، مدعومة جزئياً بالسندات، تجمع الأصول الثلاثة وتحقق تحوطاً فعالاً مع فرص أعلى للعائد.

ENA/USDe تحقق هذه الفكرة جزئيًا. النتيجة المتوقعة: كلما زادت الرافعة ارتفع TVL ونشاط الأفراد حتى تحين ذروة التقلب. تركز الفرق على الحفاظ على ربط USDe ولو أدى ذلك لتضحية بسعر ENA؛ ينخفض تقييم DAT، تخرج المؤسسات أولاً ويبقى الأفراد في دائرة الخسارة.

ثم تبدأ دورات رافعة متعددة المستويات: يبيع مستثمرو خزينة ENA أسهمهم لدعم مراكز ETH/BTC—ستنقرض شركات DAT الصغيرة، يليها الأصغر، وصولًا للذعر العام وتدقيق تحركات "الاستراتيجية".

في هذا الإطار، يصبح سوق الأسهم الأمريكي مصدر السيولة النهائي، لكنه يتأثر بديناميات التغذية المرتدة. الأمر ليس تهويلاً—فحتى اللوائح الأمريكية لم تمنع أزمات مثل LTCM. وفي ظل انخراط سياسيين بإطلاق عملات رقمية بأنفسهم، يصعب إيقاف موجات تكامل التوكن-سهم-سند.

الاقتصادات المتصلة على السلسلة معرضة للاضطراب المتزامن.

خلال التصحيحات تصبح كل نقطة سيولة متبقية—على السلسلة أو خارجها، وعبر النماذج الستة—منفذًا للخروج. الحقيقة: لا يوجد "احتياطي فيدرالي" على السلسلة. عندما تجف السيولة تنهار السوق لمستويات دنيا.

كل دورة لها نهاية—وتبدأ أخرى بعدها.

بعد فترات الألم، يجمع الأفراد رؤوس أموالهم من أعمال جزئية ويزيدون من تكديس BTC وETH والعملات المستقرة—ليوفروا حوافز جديدة للمؤسسات. تنطلق الدورة التالية. حتى بعد تصفية العجائب المالية والديون الزائدة، يبقى الإنتاج الحقيقي أساس القيمة المستدامة.

سيتساءل القارئ: لماذا لم نناقش دورة العملات المستقرة؟

لأنها تعكس الدورة المالية كعنصر خارجي. يدعم BTC والذهب السندات الهشة، وتحافظ العملات المستقرة على عولمة الدولار. العملات المستقرة وحدها لا تخلق دورة—يجب أن تتصل بأصول جوهرية لتحقيق عائد حقيقي. اليوم، ترتبط العملات المستقرة بـBTC أو الذهب أكثر من السندات، ما يهدئ منحنى الرافعة.

الخاتمة

من "الكلاسيكيات تشكلني" إلى "أنا أشكّل الكلاسيكيات".

الإقراض على السلسلة لا يزال غير مكتمل. دمج DeFi وCeFi جارٍ، لكن الروابط مع هياكل التوكن-سهم محدودة مع تداخل نسبي في DAT—وسيتم مناقشة الإقراض المؤسسي وأنظمة الائتمان لاحقًا.

ركز هذا المقال على التفاعل البنيوي بين التوكنات والأسهم والسندات، وما يمكن أن ينشأ من نماذج أو اتجاهات جديدة. صناديق المؤشرات راسخة؛ DAT ساحة منافسة شرسة؛ العملات المستقرة تتوسع؛ الفرص على السلسلة وخارجها عديدة. نماذج التوكن-سهم وما قبل الطرح تحمل إمكانيات هائلة، لكن لا يتحقق تحويل التمويل التقليدي بمجرد التوافق؛ فلا توجد دورة مكتفية ذاتيًا بعد.

نماذج التوكن-سهم وما قبل الطرح مطالبة بحل توزيع الحقوق، لكن "حلول الحقوق" وحدها لا تكفي—لابد من أثر اقتصادي واقعي لتجاوز العرقلة التنظيمية، وإلا فإن البيروقراطية تزداد. التجربة التاريخية لتطور العملات المستقرة توضح ذلك: الابتكار القاعدي هو الأنجع.

طروحات الشركات التوكنية هي طريقة التمويل التقليدي لشراء وتسعير أصول الكريبتو؛ هذه العملية ستصبح روتينية بمرور الوقت. من يرغب في الإدراج عليه الإسراع—فبمجرد تشبع السوق سيخضع التقييم لمعايير كمية، كما هو حال التكنولوجيا المالية والصناعة، وتتراجع فرص الابتكار الإبداعي.

ترميز السندات والصناديق خيار طويل الأجل غير مرشح لتحقيق عوائد ضخمة، وغالبًا بلا أهمية للمستثمر الفردي—هنا يظهر دور البلوكشين كأداة تقنية.

يهدف هذا المقال أساسًا إلى وضع إطار كلي ثابت؛ أما البيانات الديناميكية مثل تخصيصات Peter Thiel في DAT وETF فهي محدودة.

عندما تتلاشى الرافعة يتحرك الحيتان والأفراد بعكس الاتجاه—الحيتان يبيعون الأصول الثانوية ويحتفظون بالأصول الجوهرية؛ الأفراد يبيعون الأصناف الجوهرية لدعم رهاناتهم الثانوية المعززة. يصعد Bitcoin، وقد لا تلحقه العملات البديلة؛ يهبط Bitcoin فتنهار العملات البديلة. هذه الرؤى تحتاج تأكيداً بالبيانات، لكن الإطار الثابت يمنح وضوحاً مؤقتاً.

ملاحظة:

- هذا المقال منقول عن [Zuoye Crooked Tree]. كافة الحقوق محفوظة للمؤلف الأصلي [Zuoye Crooked Tree]. لأي استفسار بشأن النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب وفق اللوائح.

- تنويه: ما ورد يمثل رأي المؤلف فقط ولا يُعد نصيحة استثمارية.

- تولى فريق Gate Learn ترجمة النسخ اللغوية الأخرى من هذا المقال. وباستثناء إشارة واضحة لـGate، يُحظر نسخ أو توزيع أو انتحال النسخ المترجمة.